- Бум в электромобилях в Китае приводит к серьезным потерям для страховщиков автомобилей, которые не смогли адаптировать свои рискованные модели к новым технологиям и поведению водителей.

- Электромобили имеют различное обслуживание и ремонт, что затрудняет традиционную оценку риска и методы расчета премий.

- Страховые компании испытывают трудности с прогнозированием ущерба и затрат, особенно с новыми моделями с более дорогими частями и более сложными технологиями.

- Требуется трансформация в страховом секторе, включая новые алгоритмы и данные для борьбы с изменяющимся автомобильным ландшафтом.

Огромный рынок страхования электромобилей в Китае находится в кризисе. Потери накапливаются, поскольку модели рисков компаний не смогли адаптироваться к изменениям в экономике транспортных средств и поведения водителей.

В настоящее время в стране есть десятки миллионов электромобилей, и продажи быстро растут. Китайские страховщики обнаружили, что владельцы новых энергетических транспортных средств, которые, как правило, моложе, в два раза чаще подают претензии, чем владельцы бензиновых автомобилей. Затраты на ремонт также значительно выше.

Но хотя водители электромобилей платят на 20% выше или в два раза выше традиционных автомобилей, китайские автомобильные страховщики понесли убытки от риска для новых энергетических транспортных средств не менее трех лет. Согласно данным, собранным Китайской ассоциацией акций, в 2024 году сектор потерял 5,7 миллиарда юаней (802 миллиона долларов) после заключения политики для новых энергетических транспортных средств и, как ожидается, потеряет деньги в этом году.

Опыт компаний отражает то, что страховщики в других частях мира начинают бороться, и трудности китайских компаний получить прибыль на крупнейшем и наиболее развитом рынке электромобилей в мире, показывают, насколько трудно оценить риск точно. В Китае некоторые страховщики пытаются выяснить, какие владельцы автомобилей используют свои транспортные средства для предоставления пассажирских транспортных услуг, что увеличивает вероятность разбивки, и являются ли некоторые модели более рискованными, чем другие.

Электрические автомобили ускоряются быстрее, чем бензиновые автомобили, а их батареи, которые обычно находятся под полом, могут быть легко повреждены, если водители едут слишком быстро. Их сложные батарейные системы также могут составлять до одной трети стоимости транспортного средства и иметь дорогие или нишевые детали, которые недоступны.

Некоторые совместные водители транспортных средств классифицировали свои транспортные средства как «внутренние» при подаче заявки на страхование для оплаты более низких премий, что является проблемой для страховщиков. Исторические данные о типах автомобилей и привычках вождения также быстро стареют, когда новые транспортные средства постоянно запускаются.

В результате «страховщики не смогли различить различные бренды, модели и модели убытков, чтобы найти способ получить прибыль», — сказал Цин Лу, генеральный директор страхового брокера Aon PLC для Китая.

Страхование на электромобили является более дорогим компаниями взимает более высокие страховые взносы, чтобы покрыть стоимость новых энергетических транспортных средств

«Это очень сложная область», — добавил Лу, который прогнозирует, что многие страховые компании не смогут изменить ситуацию еще как минимум на три года. По его словам, продажи электромобилей, которые уже опережают бензиновые автомобили. «В настоящее время мы находимся в разгар этого процесса. Вся отрасль пытается найти способ работать».

По данным Ассоциации актуар, страховые компании в Китае собрали 141 миллиард юаней от премий для покрытия электромобилей в прошлом году. Ожидается, что к 2030 году они достигнут 500 миллиардов юаней и составляют более трети рынка страхования автомобиля, согласно исследованию Bocom International Holdings Co.

«Цены на страхование электромобилей все еще находятся на стадии образцов и ошибок», — сказал Венен Чен, аналитик Global Ratings S & P, хотя ожидается, что их премии станут «двигателем будущего роста» для страховщиков автомобилей.

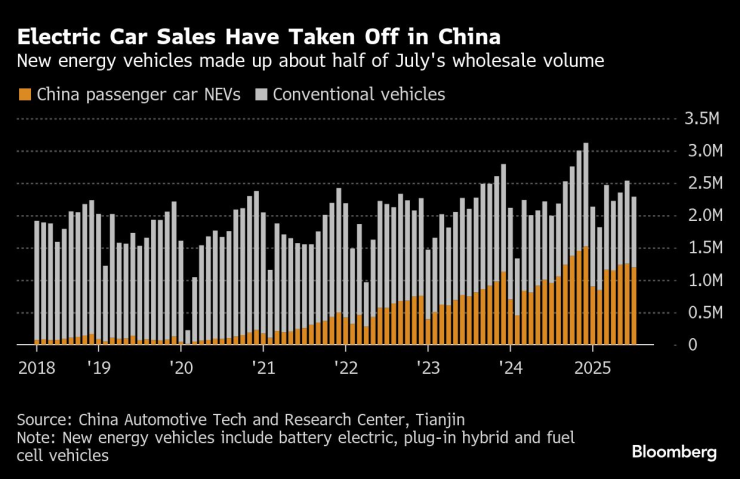

Продажи электромобилей увеличились в Китае, новые энергетические транспортные средства составляют около половины оптового объема в июле

Более высокие премии

Николь Ву, 38-летняя женщина, которая работает в медиа-компании в Ханчжоу, сказала, что она купила импортированную модель Tesla Model 3 в 2019 году, а затем имела несколько инцидентов, которые нуждались в значительном ремонте. В одном случае она сказала, что ее страховщик заплатил более 70 000 юаней за ущерб автомобилю, отчасти потому, что автомобиль может быть отремонтирован только на службе Tesla Inc.

Со временем его страховая премия увеличилась в четыре раза почти до 30 000 юаней в год. «Это просто ужасно!» Она говорит. UU решил выбрать план, который стоит около пятой части цены и предоставляет обязательное страхование гражданской ответственности для дорожных аварий с минимальным покрытием для третьих лиц. «Но потом я очень волновался, когда я ехал на машине», — говорит она.

Ву сказала, что в конечном итоге она продала свою Tesla в прошлом году и купила более дешевую электромобиль, чем Nio Inc., теперь он платит около 7000 юаней за страхование от компании, рекомендованной Nio, чья служба после -са может быть выполнена с ремонтом.

В Китае средняя страховая премия для электромобилей составляет около 4487 юаней в год, согласно данным, собранным AON.

Это около четверти средней цены, которую платят владельцы электромобилей в Соединенных Штатах.

Новые электромобили в Китае также стоят значительно меньше, чем в Америке; Средняя цена в августе составила 158 900 юаней, что составляет около 80% от цены гибридов и 90% от цены на топливные автомобили, согласно поставщику анализов AutoHome, поставщика анализа в отрасли.

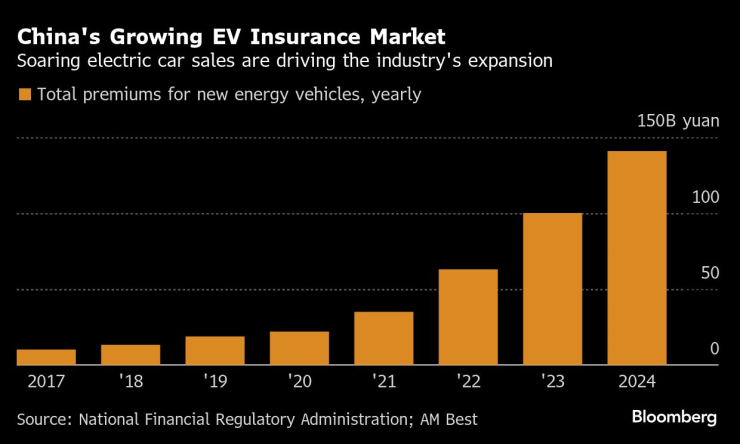

Растущий рынок страхования электромобилей в Китае Прыгая продажи электромобилей стимулируют расширение промышленности

За прошедший год некоторые китайские страховщики увеличили страховые взносы или отказались от продажи полисов электромобилей, в результате чего владельцы транспортных средств с трудом нашли доступную страховку. До настоящего времени более ощутимое воздействие не наблюдалось более дорогими электромобилями на полных электромобилях.

Чтобы решить эту проблему, в январе китайские власти запустили платформу под названием «Легко застраховать» (легко застрахование) для подключения владельцев электромобилей с страховщиками. До настоящего времени платформа помогла застраховать более 500 000 автомобилей с общим покрытием около 494,8 млрд юаней.

Платформа не гарантирует, что пользователи получат самые низкие премии, но гарантируют, что кандидаты не будут отклонены, сказал Zhang Lei, генеральный директор Cheche Group Inc., компании по страхованию, которая разработала ее.

Страховщики автомобилей не могут свободно определять цены на полисы в Китае. Власти определяют основные премии в зависимости от таких факторов, как тип и использование транспортного средства. Компании могут корректировать эти премии вверх или вниз в определенном диапазоне, в зависимости от профилей рисков водителей.

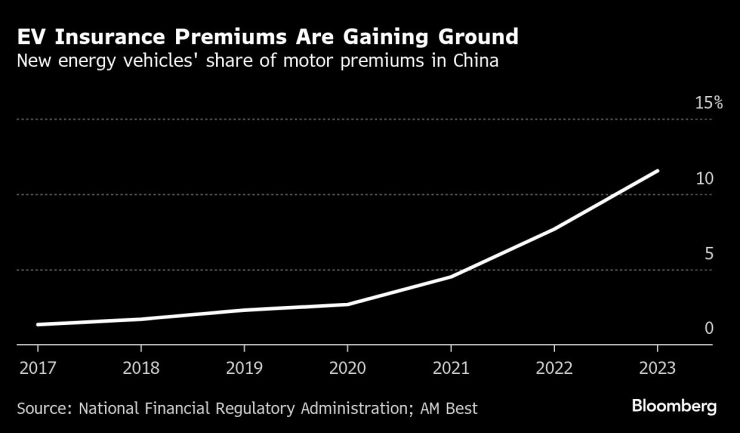

Страховые взносы по страхованию электромобилей собирают скорость звания автомобилей на новых энергетических транспортных средствах в Китае

В январе китайские власти опубликовали широкий спектр руководящих принципов, которые требовали, чтобы компании сократили стоимость запасных частей, ремонтируют новые энергетические транспортные средства и способствовали «обмену данными межселляция» и сотрудничеству. По их словам, страховщики также не могут отказаться от обслуживания клиентов или отказывать в их обязательном страховании гражданской ответственности.

Большая тройка

По данным AON, в Китае насчитывается более 60 компаний по страхованию автомобилей, и у трех крупнейших игроков есть не менее 65% рынка.

Некоторые производители автомобилей также заинтересованы в рынке. Xiaomi Corp., BNP Paribas SA и Volkswagen AG присоединились к созданию новой страховой компании для имущества и несчастных случаев, а Tesla, которая продает около одной трети своих клиентов в Китай, зарегистрировал страхового брокера в прошлом году. Byd Co. Он также управляет собственной страховой компанией в стране.

Согласно официальным данным, в 2024 году страховой сектор имел средний комбинированный соотношение 107% для новых энергетических транспортных средств по сравнению с 109% в 2023 году. Соответствующее соотношение более чем 100% отражает потерю страхования — это означает, что компании платят больше за претензии и расходы, чем они собирают из премий. Многие меньшие страховщики в Китае изо всех сил пытаются получить прибыль даже от традиционного страхования автомобиля, потому что им не хватает масштаба и ценовой энергии.

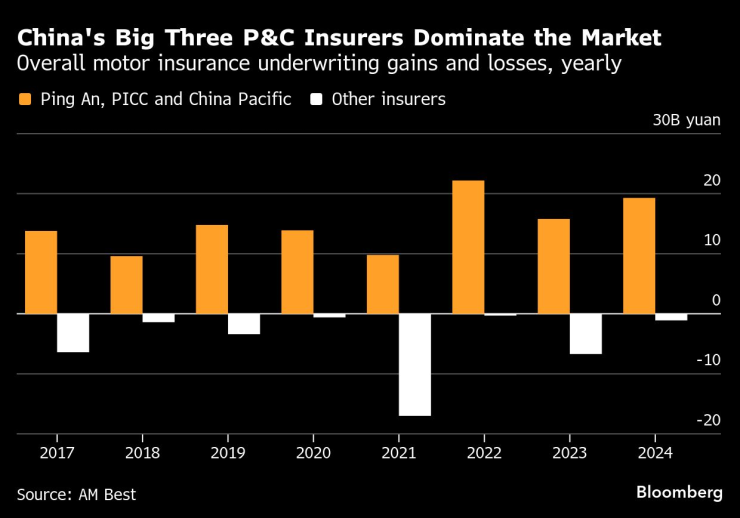

Три крупных страховщика имущества и ответственности в Китае доминируют в общей прибыли и убытках от страхования автомобиля, ежегодно

Ping a Property & Casualty, подразделение Ping A Insurance Group Co., одной из крупнейших страховых компаний в стране, заявила, что его бизнес электромобилей получил прибыль от страхования в 2024 году и в первой половине этого года. Она сказала, что разработала технологию, которая помогает отличить водителей такси от других владельцев автомобилей, и что она изучает «экономику ремонта» и работает с производителями автомобилей, «для определения сценариев аварий для улучшения дизайна транспортных средств».

Крупнейшие конкуренты Ping An, Picc Property & Casualty Co. и China Pacific Insurance Group Co. недавно объявили, что их комбинированные коэффициенты торговых электромобилей составляют более 100%, в то время как страхование частных и домашних электромобилей было прибыльным.

«Прибыль важна, но страховые компании также имеют социальные обязанности, которые они должны выполнить», — сказал Пол Лоу, генеральный директор Азиатского института страхования. «Национальная программа Китая состоит в том, чтобы поощрять электромобили, и доступна доступность».