- Бельгийский управляющий активами DPAM в течение многих лет избегал государственных облигаций США в своем фонде устойчивого развития.

- Данные Morningstar показывают отток средств из европейских фондов, инвестирующих в долларовые государственные облигации

- Согласно модели устойчивого развития DPAM, США входят в нижнюю половину стран ОЭСР.

Многим такая стратегия покажется немыслимой. Но в течение почти двух десятилетий управляющий активами на сумму около 60 миллиардов долларов в Бельгии избегает Государственные облигации США.

Degroof Petercam Asset Management (DPAM) считает, что государственные облигации США недостаточно хороши для ее ведущего флагманского фонда устойчивых государственных облигаций, поскольку США не имеют достаточно высоких показателей по таким показателям, как равенство и демократия.

Однако в последнее время стратегия, которая начиналась как нишевый подход в одном фонде, распространилась на другие части DPAM. И на этот раз беспокойство связано не с устойчивостью, а с опасениями финансовых потерь.

Решение уменьшить воздействие для казначейства США в других частях портфеля управляющего активами основано «больше на основе оценки активов, чем на чем-либо еще», говорит Офели Мортье, директор по устойчивому развитию DPAM.

Мортье, имеющий 15-летний опыт устойчивого инвестирования, отказался раскрыть подробности о размере проданных облигаций по соображениям соответствия нормативным требованиям. Однако она считает, что, вероятно, это было правильное решение уменьшить воздействие на казначейские облигации США «с точки зрения оценки».

DPAM, контрольный пакет акций которой принадлежит французской Credit Agricole SA, является последним инвестором из Северной Европы, выразившим обеспокоенность по поводу суверенного долга США. Причины варьируются от растущего бюджетного дефицита и тарифов до непредсказуемого стиля управления в Белом доме.

Хотя такие решения являются каплей в море на фоне рынка казначейских облигаций США, объем которого составляет примерно 30 триллионов долларов, иногда им удается привлечь внимание высокопоставленных членов правительства США.

В январе малоизвестный пенсионный фонд из Дании AkademikerPension всколыхнул рынок после того, как объявил о продаже портфеля государственных облигаций США на сумму $100 млн.

Министр финансов США Скотт Бессант, присутствовавший тогда на ежегодном собрании Всемирного экономического форума в Давосе, попытался преуменьшить эту новость. «Инвестиции Дании в государственные облигации США, как и сама Дания, не имеют значения», — заявил он журналистам.

Приоритет европейских инвестиций

Андерс Шельде, директор по инвестициям AkademikerPension, объяснил решение о выходе из позиций политикой, проводимой администрацией Трампа, подчеркнув, что это применимо только к государственным облигациям США, а не к другим активам США. Он добавил, что фонд склонен отдавать приоритет европейским инвестициям.

«Мы не исключаем возможности выхода на другие рынки США», — сказал Шельде агентству Bloomberg. «Но мы будем чаще выбирать европейские инвестиции, особенно в акции – как публично торгуемые, так и частные – и в ключевые сектора, такие как энергетика, оборона и цифровая автономия».

Среди других институциональных инвесторов, сокративших свое участие в рынке государственных облигаций США, — Stichting Pensioenfonds ABP — крупнейший пенсионный фонд в Европе с активами на сумму около 540 миллиардов евро.

В январе фонд заявил, что сократил свой портфель государственных облигаций США примерно на 10 миллиардов евро до 19 миллиардов евро в прошлом году.

Казначейские облигации США традиционно рассматривались как безопасная гавань во время большинства финансовых кризисов. Однако есть признаки того, что европейские инвесторы – за исключением нескольких пенсионных фондов и управляющих активами – начинают переосмыслить это предположение.

Отток средств из фондов

Согласно данным, собранным Morningstar Direct для Bloomberg, европейские фонды государственных облигаций, ориентированные на долларовую стратегию, сообщили о чистом оттоке в 2025 и 2024 годах. Это был первый период такого оттока с 2013 года.

Долларовые стратегии видят отток капитала из Европы

Это показывает расхождение в том, как финансовые менеджеры по обе стороны Атлантики интерпретируют текущий момент, а война с Ираном усиливает растущую тревогу среди европейских инвесторов.

«Обычные подозреваемые»

В DPAM страны, чьи облигации включены в фонд суверенных облигаций, включают Испанию, а также эмитентов Северной Европы, таких как Дания и Нидерланды. Среди стран, которые, как и США, не соответствуют критериям, — Мексика и Колумбия.

«Это обычные подозреваемые», которые хорошо работают по критериям устойчивости, — говорит Мортье. Она подчеркнула, что, хотя государственные облигации США «никогда не достигают минимального приемлемого уровня», это «не следует интерпретировать как антиамериканскую позицию».

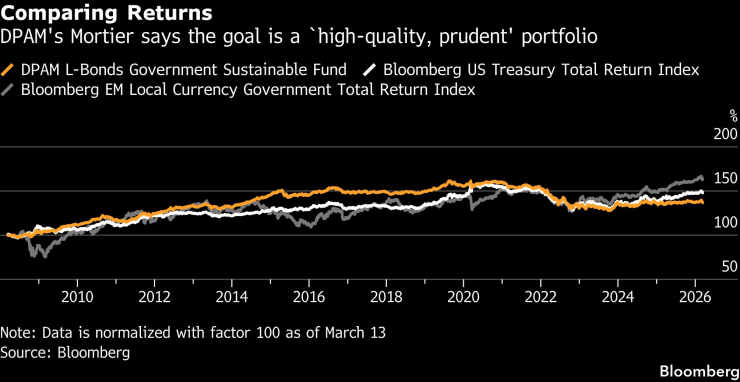

Однако эта стратегия также имеет финансовые затраты. Согласно данным, собранным Bloomberg, с момента своего создания в 2008 году правительственный устойчивый фонд DPAM L-Bonds, который управляет примерно 750 миллионами евро, получил общую доходность около 38%.

За тот же период индекс совокупной доходности казначейства США Bloomberg вырос примерно на 53%, а индекс TR правительства в национальной валюте Bloomberg EM вырос примерно на 62%.

Мортье говорит, что фонд устойчивых облигаций «позиционируется как высококачественный, консервативный портфель» с целью управления рисками, но не обязательно для достижения доходности выше эталонного уровня.

Сравнение доходности

DPAM учитывает критерии устойчивости для всех 38 членов Организации экономического сотрудничества и развития (ОЭСР), при этом США до сих пор последовательно перемещались в нижнюю половину рейтинга эмитентов, сказал Мортье.

В последнем обновлении собственной модели компании по оценке устойчивости стран США опустились даже на пять позиций — до 34-го.

Позиция США

США уже давно отличаются от многих европейских стран своим решением не ратифицировать ряд международных договоров. Например, США не являются участниками Международного уголовного суда, Оттавской конвенции о запрещении наземных мин и Конвенции по кассетным боеприпасам.

Кроме того, неравенство доходов, измеряемое коэффициентом Джини, в США значительно выше, чем в среднем в странах Северной Европы.

Согласно данным за первый квартал, предоставленным Verisk Maplecroft, когда дело доходит до рейтинга стран с самым высоким риском забастовок, беспорядков и гражданских беспорядков, США занимают первое место среди западных демократий и пятое в мире, опережая такие страны, как Пакистан, Бангладеш и Индия. (Модели SRCC учитывают не только риск беспорядков, но и стоимость восстановления поврежденного имущества.)

В рейтинге DPAM эмитентов ОЭСР США находятся на переднем крае таких показателей, как технологии, образование и даже экологические инновации.

Однако эти сильные стороны «компенсируются постоянным дефицитом социального равенства и качества управления», сказал Мортье. Например, неравный доступ страны к медицинской помощи означает, что страна занимает предпоследнее место по объему государственной медицинской помощи, а Мексика является единственной страной с более низким рейтингом.

В конечном счете, США «представляют несбалансированный профиль с точки зрения устойчивости» — экономика с «высоким инновационным потенциалом и глобальным влиянием», но «отстающая по ключевым показателям — экологическим, социальным и управленческим», — сказала она.