Со всей неопределенностью в отношении основных политик, которые непосредственно влияют на компании, в частности, мифы и иммиграцию, аналитики Уолл -стрит стали сложнее прогнозировать результаты. «В моей карьере я не помню столько неопределенности за такой короткий период времени», — недавно сказал Bloomberg News, ветеран -анализатор Эд Ярени. Дэвид Костин, крупный стратег Goldman Sachs Group Inc., предупредил клиентов, что «изменение коммерческого ландшафта создает большую неопределенность в отношении наших прогнозов финансовых результатов».

Фактически, аналитики все чаще не согласны с тем, что эта неопределенность означает корпоративная прибыль. Хотя средний прогноз прибыли для индекса S & P 500 увеличился после введения администрации Трампа 2 апреля, изменчивость в этом среднем увеличилась, что показывает трудности в определении прибыли.

В конце концов, аналитики не имеют особой силы для прогнозирования. Исторически, их прогнозы были очень надежными, когда роста прибыль роста, но менее надежными в изменениях цен, что является логичным. Прибыль, как правило, неуклонно расти из года в год, поэтому прогнозирование увеличения прибыли с 5% до 10%, которое обычно производится в среднем, является уверенной ставкой. Однако иногда прибыль отклоняется от курса на каком -то необычном событии, таком как финансовый кризис или пандемия, или спекулятивный взрыв воздушного шара. Эти повороты трудно предсказать.

Но что, если растущее разногласия среди аналитиков является ранним предупреждающим признаком надвигающегося смущения — или, по крайней мере, растущей вероятности нарушения? Чтобы ответить на этот вопрос, я собрал изменчивость оценки аналитиков в конце года для каждой компании с S & P 500 по 1990 год, самый длинный период, на который в Bloomberg есть данные. Затем я рассчитал среднюю изменчивость для всех компаний, чтобы увидеть, в какой степени консенсус среди аналитиков увеличивается или уменьшается год за годом. (Я намеренно сосредоточился на средних значениях, а не на медиане, потому что я хотел учитывать отклонения, хотя результаты существенно не различаются при использовании медиан.)

Я нашел два удивительных результата. Одним из них является то, что разногласия среди аналитиков усилились с течением времени. Средняя изменчивость компаний S & P 500 почти в два раза выше, чем в 1990 году. Я ожидал большего консенсуса, а не меньше, учитывая, что сейчас информация гораздо больше, чем было три десятилетия назад. Но, возможно, это влияние Даннинг-Крегера в больших масштабах, где тем больше аналитиков они знают, тем меньше у них убеждений.

Это более актуально к моменту, когда я также обнаружил резкий рост средней изменчивости до и на ранних стадиях рецессий прибыли и сопровождающего их рынка продаж. Дисперсия увеличилась на 45%, например, с 2000 по 2001 год с развертыванием компаний Dot-Com. Он увеличился на 80% накануне финансового кризиса в 2008 году и увеличился более чем в два раза с 2020 по 2022 год, как волна продаж во время пандемии, которая началась с спекулятивных действий, таких как Roku Inc. и Peloton Interactive Inc., в конечном итоге распространилось на технологические гиганты, такие как Amazon.com Inc. и Alphabet Inc.

Я согласен не согласиться | Разногласия среди аналитиков Уолл -стрит о перспективах прибыли усилились в этом году

Противоположность также верно: средняя изменчивость обычно уменьшалась или осталась стабильной на рынках бедствия. Он снизился почти на две трети на рынке длинных быков в 1990-х годах и был в основном стабильным во время многолетнего рынка восстановления с финансового кризиса. Единственной ложной тревогой был скачок в волатильности с 2003 по 2005 год, когда рынок начал восстанавливаться после коллапса компаний Dot-Com.

Так где же мы сейчас? Изменчивость резко упала после технологического распада в 2022 году, но снова в росте, примерно на 13% с начала года. Хотя это и не огромное изменение в исторических терминах, он движется в неправильном направлении. Если разногласия с пути прибыли продолжают расти, это может быть ранним предупреждением о том, что бизнес -среда ухудшается.

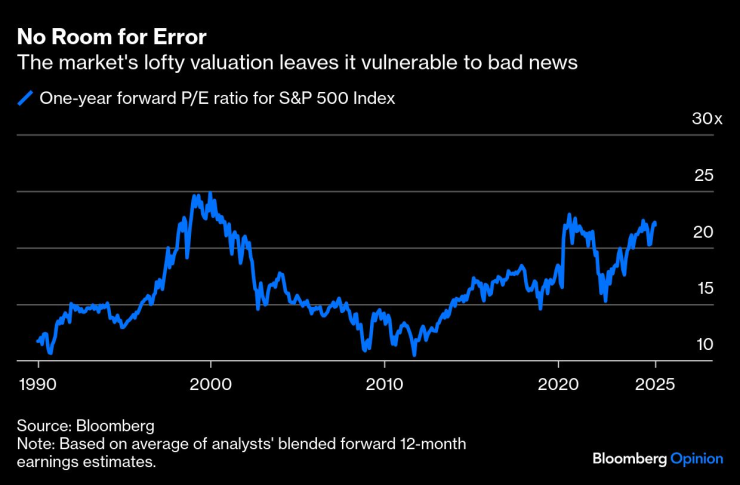

И если это произойдет, первое, что рынок, вероятно, переосмыслит, это его высокая оценка. S & P 500 торгуется в 22 раза выше, чем средний прогноз для аналитиков прибыли в течение следующих 12 месяцев. С 1990 года рынок был более дорогим на этой основе в разгар мании Dot-Compa в 1999 и 2000 годах и технологической одержимости в начале этого десятилетия. Затем, как и сейчас, аналитики все больше различались в перспективах прибыли, которая поддерживала высокую рыночную оценку. В обоих случаях рынок в конечном итоге достиг дна почти в 14 раз превышает будущую прибыль.

Нет места для ошибок. Высокая рыночная оценка делает его уязвимым для плохих новостей

Я не утверждаю, что такой упадок предстоящий или даже неизбежно. Во -первых, доступная серия данных имеет длину всего три десятилетия и включает только три больших продажа, поэтому не хватает данных, чтобы сделать сводные выводы. Набор данных дополнительно ограничен тем фактом, что в 1990 году объем аналитиков простирался примерно до двух третей S & P 500 -он не покрывал весь индекс до середины -2000.

Тем не менее, опыт последних трех десятилетий показывает, что, когда возникают растущие разногласия по поводу пути прибыли, перспективы становятся темнее — и, вероятно, по причине, которую стоит посмотреть.

Нир Кайсар — обозреватель Bloomberg, который пишет о рынках. Он является основателем Unison Advisors, компании по управлению активами.