- Фондовые рынки США вступают в 2026 год с позитивной динамикой, но им необходимо преодолеть потенциальные угрозы, в том числе высокие оценки и узкую группу ведущих акций.

- Экономика должна поддерживать баланс устойчивости, не перегреваясь настолько, чтобы вызвать инфляцию или шок процентных ставок, а геополитика должна быть достаточно спокойной, чтобы избежать сбоев в цепочках поставок.

- Риски для бычьего прогноза включают угрозы цепочке создания стоимости ИИ, инфляцию и волатильность процентных ставок, геополитический риск, макроэкономический спад и потенциальные ловушки в центрах обработки данных и на рынках труда.

Фондовые индексы США вступают в 2026 год с позитивной динамикой и множеством оптимистичных прогнозов. В течение четвертого года высоких доходов, которые предсказывают многие, им все еще приходится преодолевать множество потенциальных угроз.

Начнем с того, что оценки уже высоки, а группа акций, возглавляющих прибыль, относительно узка, что само по себе является рискованной ситуацией. Многое зависит от победителей в области искусственного интеллекта, которые смогут доказать, что вместо формирования пузыря им есть что показать.

«Искусственный интеллект способен преобразовать отрасли и инвестиционные возможности, но он также несет в себе риск чрезмерного энтузиазма», — сказала Кристин Лемкау, генеральный директор JPMorgan Wealth Management.

Большая часть оптимизма основана на том, что экономика поддерживает прекрасный баланс устойчивости, не перегреваясь настолько, чтобы вызвать шок инфляции или процентных ставок. И инвесторы будут надеяться, что геополитика окажется достаточно спокойной, чтобы избежать сбоев в цепочках поставок.

«Фрагментация, когда мировой порядок распадается на конкурирующие блоки и цепочки поставок, означает, что устойчивость и безопасность важны как никогда», — сказал Лемкау.

Длинный список того, что может пойти не так, предполагает, что в 2026 году вероятны спады и скачки волатильности, особенно с учетом того, что база инвесторов так решительно настроена гоняться за рынком.

Вот более пристальный взгляд на проблемы, стоящие на пути оптимистического прогноза.

Ожидания от ИИ

Революция искусственного интеллекта продолжает оставаться доминирующим нарративом, поддерживающим веру в американские и мировые акции.

Риски связаны со сроками и доходностью инвестиций. Если внедрение ИИ окажется медленнее, чем ожидалось, или если ценовая политика технологических лидеров разочарует по мере усиления конкуренции, прогнозы доходов могут быть резко пересмотрены в сторону понижения.

Рынки также могут задаться вопросом, достигли ли капвложения пика без соответствующего роста. Учитывая большую долю акций, связанных с ИИ, в основных индексах, даже частичная переоценка этой темы может иметь далеко идущие последствия.

А угрозы цепочке создания стоимости ИИ могут усилиться в 2026 году. Существует множество потенциальных источников беспокойства, начиная от спроса и предложения чипов и заканчивая изменениями в технологиях, как видно из недавнего отчета. обсуждение для ТПУ против графического процессора.

Обеспечение центров обработки данных необходимым им оборудованием и электроэнергией открывает огромные возможности, но также и потенциальные ловушки, которые могут ослабить шумиху вокруг ИИ. Кроме того, влияние ИИ на рабочие места все еще остается неизвестным, если его внедрение станет гораздо более распространенным.

Технологическое лидерство ослабло с октября

Оценка и концентрация

Американские акции имеют почти безупречную динамику. Индекс S&P 500 торгуется значительно выше долгосрочных средних показателей, в то время как лидерство на рынке все больше концентрируется в небольшой группе технологических компаний с мега-капитализацией. Эта динамика привела к увеличению доходности, но также и к увеличению рисков ухудшения ситуации.

Если рост прибыли хотя бы незначительно замедлится или рентабельность окажется под давлением из-за заработной платы или затрат на финансирование, сокращение коэффициентов прибыли может быть быстрым.

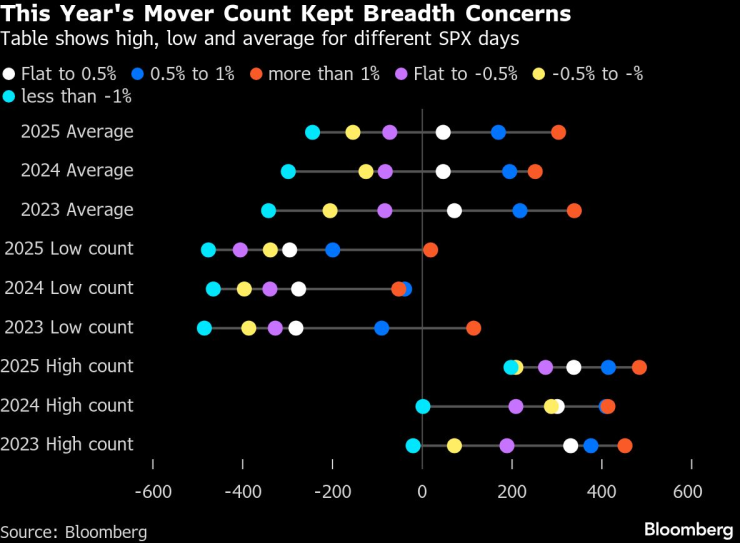

Обзор шагов в этом году сохранил обеспокоенность по поводу широты | В таблице показаны максимумы, минимумы и средние значения SPX в разные дни.

Инфляция и процентные ставки

Рынки все еще привязаны к предположению, что инфляция замедляется и процентные ставки снизятся. Но инфляция может удивить, поскольку ценовое давление может быть вызвано большими расходами на искусственный интеллект или сохраняющимися таможенными эффектами. Результатом будет то, что Федеральная резервная система будет удерживать процентные ставки высокий в течение более длительного времени — или даже ужесточить финансовые условия. Доходность облигаций, вероятно, вырастет, что повысит ставки дисконтирования акций и поставит под сомнение толерантность инвесторов к высоким оценкам.

Волатильность процентных ставок сама по себе является риском: резкая ревальвация на переднем конце кривой имеет тенденцию распространяться на акции, особенно на акции роста. Для инвесторов, настроенных на благоприятный фон процентных ставок, асимметрия очевидна – сюрпризы отрицательны.

Геополитика и торговля

Геополитический риск представляет собой скрытую, но мощную угрозу для акций. Напряженность в отношениях между США и Китаем, конфликты, перерастающие на энергетические рынки, или сбои в важнейших цепочках поставок, включая полупроводники и редкоземельные минералы, могут спровоцировать резкие движения по отказу от риска.

Торговая политика является еще одним диким шансом, особенно если тарифы вернутся в центр политического внимания. Для рынков проблема заключается не столько в прогнозировании результатов, сколько в неопределенности ценообразования. История показывает, что геополитические потрясения часто приводят к всплескам волатильности, укреплению доллара и снижению акций, даже если долгосрочные экономические последствия оказываются управляемыми. На рынке, где все ценится за стабильность, такие события имеют огромное влияние.

Макроэкономический спад

По общему мнению, экономика США окажется стабильной, в то время как надежды на Европу связаны с государственными расходами. Но любые трещины в этой истории будут внимательно отслеживаться.

Вопросы о том, как потребители справляются с давлением стоимости жизни и как банковские балансы справляются с кредитным риском, будут в центре внимания. Вынужденное замедление бюджетных расходов или сокращение корпоративного найма может быстро привести к снижению доходов, особенно за пределами технологических гигантов. Поскольку ожидания роста прибыли по-прежнему оптимистичны, любой пересмотр в сторону понижения может спровоцировать более широкое неприятие риска.

«Одна вещь, которая не дает мне спать по ночам, — это макроэкономическое смягчение», — сказала Хелен Джуэлл, международный директор по фундаментальным инвестициям BlackRock Inc. «Я обеспокоена тем, что мы фактически оказываемся в К-образной экономике и ее эффекте домино для потребителей», — сказала она.

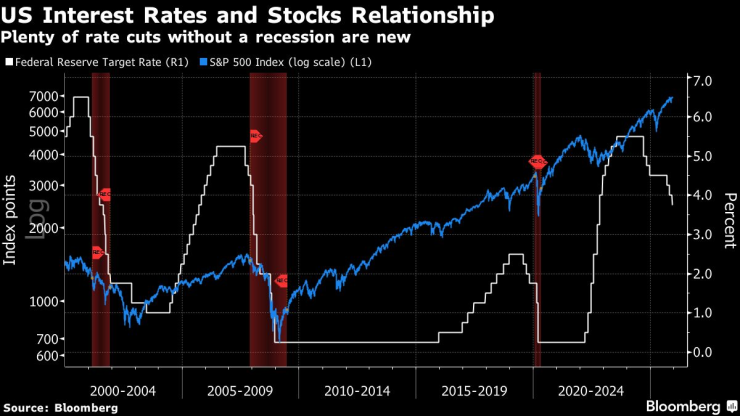

Взаимосвязь между процентными ставками и акциями США | Многократное снижение ставок без рецессии является новым явлением

Параллельные мероприятия

Ухудшение ликвидности во время спадов, перегруженность торгов, а также увеличение потоков от ETF с кредитным плечом, систематических инвесторов и пассивных стратегий сами по себе не являются рисковыми событиями, но они делают акции более чувствительными к стрессу.

Скорость затухания всплесков волатильности помогла рынкам пережить эпизоды стресса, но это создает проблемы для хеджирования и выбора времени для покупок. Потенциально это может побудить инвесторов покупать и продавать быстрее, вызывая эпизоды «сначала продавай, потом спрашивай».

Обратные выкупы были основой поддержки рынка, но могут исчезнуть, если экономика потерпит неудачу. К списку проблем добавляется растущая чувствительность рынков к государственному финансированию и государственному дефициту. То же самое относится и к нормативным и правовым потрясениям, которые стоит учитывать в 2026 году, поскольку ИИ, возможно, все еще не имеет четких правил.

Наконец, существует консенсусный риск. Когда большинство инвесторов сходятся во мнении, почему рынки растут (эффективность искусственного интеллекта, экономические перспективы и снижение ставок), риск заключается не в том, что они в конечном итоге неправы, а в том, что они неправы вместе взятые. Уязвимость может заключаться в самой структуре рынка, где позиционирование, ликвидность и настроения взаимодействуют таким образом, что небольшие катализаторы превращаются в большие движения.