- Отсутствие выхода из портфельных компаний прямых инвестиций стало бременем с тех пор, как процентные ставки подскочили в 2022 году.

- Многие менеджеры изо всех сил пытаются привлечь новые средства от инвесторов на фоне засухи обратных выплат.

- Это заставило финансовых посредников искать новые и потенциально более рискованные способы вернуть деньги своим доверенным лицам.

Восстановление сделок прямых инвестиций ожидалось уже больше года.

Но даже несмотря на то, что инвестиционные банкиры приветствуют волну слияний и поглощений и повторное открытие рынка для первичных публичных размещений акций, многие финансовые спонсоры все еще изо всех сил пытаются воспользоваться этой возможностью.

Машина прямых инвестиций

Низкий объем частного капитала, выходящего из портфельных компаний, оказывает давление на сектор после резкого скачка процентных ставок в 2022 году.

Это заставило многих менеджеров изо всех сил пытаться привлечь новые средства от инвесторов на фоне засухи обратных выплат.

Это также побудило спонсоров искать новые и потенциально более рискованные способы вернуть деньги своим спонсорам.

Летом 2023 года я предсказал, что для того, чтобы разблокировать механизм прямых инвестиций, потребуется много времени; сегодня шестерни все еще вращаются медленно.

Плотина прорывается

Но ситуация начинает меняться, хотя не все предприятия пользуются одинаковым успехом. Одним из лидеров в этом году является Blackstone Inc., которая находится на пути к тому, чтобы совершить наибольшее количество выходов из прямых инвестиций со времен бума в 2021 году, если она сохранит темп, заданный в первых трех кварталах этого года.

«Плотина сделок прорывается», — заявил инвесторам в прошлом месяце президент фирмы Джон Грей.

Blackstone завершила три новых листинга в третьем квартале, и основатель Стивен Шварцман предсказал, что IPO, которые фирма намерена провести в течение следующих 12 месяцев, будут способствовать одному из самых успешных лет в ее истории с точки зрения продаж бизнеса — если все они осуществятся.

Контрасты

Напротив, Carlyle Group Inc. только что сообщила о своем самом слабом квартале по продажам активов с третьего квартала 2020 года: в третьем квартале 2025 года она получила всего $2,3 млрд выручки от продаж, хотя общая сумма в $12,4 млрд за первые девять месяцев была выше, чем за те же периоды в 2024 и 2023 годах.

Выходы Блэкстоуна сдерживаются, Карлайла – нет | Реализованный доход от прямых инвестиций

По словам Джастина Плуффа, нового финансового директора Carlyle, Carlyle объявила о запланированных выходах на сумму 5 миллиардов долларов, включая IPO Medline Inc., которое она надеется закрыть позднее в этом году или в начале следующего.

«Хотя третий квартал был слабее с точки зрения продаж, мы ожидаем значительного улучшения в четвертом квартале», — сказал он инвесторам в пятницу.

Apollo Global Management, которая больше ориентирована на более активные рынки частного кредитования, заявила во вторник, что продажи ее фондов акций были слабыми в третьем квартале, а выход из них «осторожно отложен» в условиях неопределенности.

Денежные потоки

Для отрасли в целом денежные потоки инвесторам в этом году были слабыми, что усилило беспокойство среди пенсионных фондов, фондов и других крупных учреждений, поддерживающих фонды прямых инвестиций.

По данным MSCI, квартальные выплаты в размере менее $52 млрд от индустрии выкупа во втором квартале этого года были самыми низкими со второго квартала 2020 года во время шокового начала пандемии Covid-19.

Денежные потоки инвесторам в 2025 году были низкими | Ежеквартальные денежные взносы и распределения в масштабах всей отрасли

Банкиры и брокеры прямых инвестиций были уверены, что этот год станет годом значительного восстановления активности, а Дэвид Соломон, исполнительный директор Goldman Sachs Group Inc., предсказал повторное ускорение в 2025 году во время отчета банка о прибылях и убытках в июле 2024 года.

Слияния и поглощения

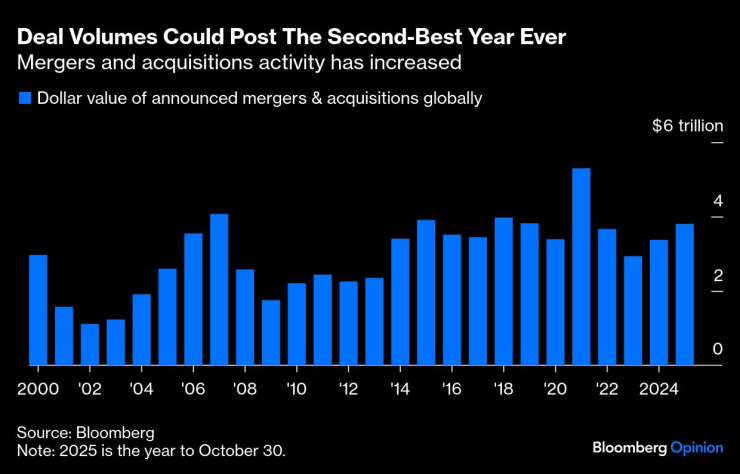

Конечно, главным камнем преткновения стало введение президентом Дональдом Трампом пошлин для всего мира в апреле этого года. Тем не менее, по данным Bloomberg News, с лета IPO восстановились, а глобальные слияния и поглощения могут стать вторым по величине годом за всю историю наблюдений.

К концу октября было объявлено о сделках на сумму $3,7 трлн по сравнению с рекордными $5,3 трлн в 2021 году — всего за несколько лет они приблизились к $4 трлн за весь 12-месячный период.

Объем сделок может стать вторым лучшим годом за всю историю | Активность M&A выросла

Активность в этом году была обусловлена в первую очередь бумом в области искусственного интеллекта, в частности новаторской серией инвестиций и сделок по поставкам чипов OpenAI, а также традиционными корпоративными транзакциями.

Среди финансовых посредников наблюдалась активность, такая как выкуп Electronic Arts Inc. за 55 миллиардов долларов и недавнее предложение Blackstone и TPG на 18 миллиардов долларов за Hologic Inc.

Деньги в ожидании

Однако, по данным MSCI, трудности сектора с привлечением новых средств означают, что «сухая пыль», или деньги, ожидающие инвестирования, снизилась на 6% по сравнению с пиком в первом квартале 2024 года, хотя в этом фонде все еще имеется более 1 триллиона долларов выделенных денежных средств.

Самая большая проблема для магнатов, занимающихся выкупом акций, заключается в том, что они потратили слишком много по слишком высоким оценкам, когда деньги были быстрыми и легкими в 2021 и начале 2022 года.

Денежные вливания центральных банков и правительств в домохозяйства и рынки, чтобы помочь экономике справиться с пандемическими остановками, оставили частному капиталу слишком много инвестиций, которые сейчас стоят меньше, чем когда они были куплены.

Соответствующие возможности

Хотя рынки IPO были фактически закрыты, инвесторы могли сказать своим сторонникам, что у них мало хороших вариантов.

Они могли бы перевести свои инвестиции в так называемые последующие фонды, что вызывает вопросы об оценке, и многие инвесторы не хотят этого делать, или они могли бы продать их стратегическому покупателю, который часто может диктовать цену.

Теперь, когда фондовые рынки снова покупают новые компании, больше управляющих фондами прямых инвестиций должны иметь два подходящих варианта выхода для сравнения друг с другом — IPO или стратегическую продажу.

Им могут не нравиться предлагаемые цены, но им придется объяснять, почему они не хотят продавать, а не заявлять, что не могут.

Инвесторы, скорее всего, расценят это как попытку менеджеров защитить свои бонусы, а не как беспокойство по поводу прибыли, которую хотят видеть сторонники.

Трамп все еще может сбить рынки с курса более безрассудной политикой, и существуют реальные опасения по поводу чрезмерного ажиотажа на рынках, раздутых технологиями и искусственным интеллектом.

Но пока продолжается нынешняя эйфория, прямые инвестиции должны заключать больше сделок с этими проектами, независимо от того, будут ли продажи осуществляться по ценам, которые хотят менеджеры.