Европа ускоряет введение цифровых евро, сталкивающихся с давлением стабильного и доминирования в долларах. На этот вызов ответит?

1 октября 2025 г. | 13:00

Искуплено:

1 октября 2025 г. | 13:11

Автор:

Лайонел Лоран

Bloomberg Lp

- Цифровой евро против доминирования в долларах — Европа ускоряет инициативы по блокчейну: Swift разрабатывает распределенный регистр, девять банков готовит европейс, а ЕЦБ продвигается с цифровыми евро. Целью является больше независимости, чем Visa, Mastercard и влияние Соединенных Штатов.

- Геополитическая и технологическая проблема — Китай разрабатывает цифровой юань, в то время как Соединенные Штаты используют Sotobelcoins для сохранения доминирования в долларах. Европа рискует «цифровой доллар», поскольку привязка и круг держат 90% рынка StableCoi.

- Неопределенное, но необходимое будущее — Цифровой евро может интегрировать европейские платежи и предложить резервный вариант в непреодолимый мир. Но отсутствие политического единства и прошлых неудач указывают на то, что успех зависит от своевременных инноваций и согласованных действий.

Европейские финансы снова сокрушаются от экспериментов по блокчейну. Сеть Swift Bank запускает проект для распределенного регистра. Девять банков, в том числе Ing Groep NV и Unicredit Spa, готовит конфеткоин, деноминированный в евро. Digital Euro, выпущенный Европейским центральным банком, приближается к реальности, а также межбанковские платежи по блокчейну. Устал от сражений «класс 2015 года» — один из лозунга «Биткойн плохой, блокчейн хорош» — вряд ли может быть виновен, что он чувствует себя в машине времени Герберта Уэльса.

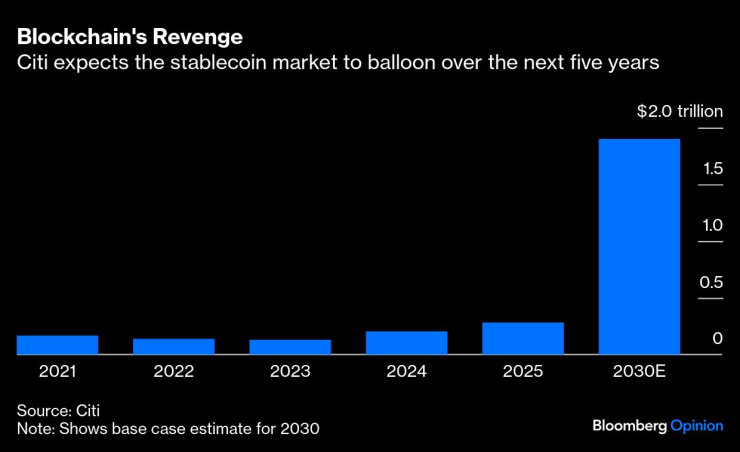

Блокчейн Месть Citi ожидает, что Stableco -Market будет неоднократно расти в течение следующих пяти лет

Это новый FOMO (страх пропустить)? Может быть. Стабели по-прежнему используются в основном для торговли спекулятивными токенами, такими как биткойны, даже когда к 2030 году она предсказывает проблему до 4 триллионов долларов. Но реальные «волки» наносят на дверь аппетит Силиконовой долины за большую долю финансов, которые уже распространяются на искусственный разум. Правила криптора объединили термины и развязали тысячи стабильных проектов. Даже если традиционные банки тайно надеются, что никто не выживет, они также беспокоятся о том, чтобы пропустить цифровой корабль и потерять доход, если они не примут участие.

Но для Европы самым большим изменением, вероятно, является геополитичным. Повышение цифрового денег дает вам возможность избежать зависимости в таких сетях, как Visa Inc. и Mastercard Inc., считается инструментами давления «бампса», в то время как близость российских беспилотников поощряет внимание к устойчивости.

Между тем, платежная холодная война требует нового оружия — с цифровым юаней в Китае, который сталкивается с решимостью Белого дома сохранить доминирование в долларах через Stableco. На прошлой неделе представитель Банка Франции, Агнес Бенасси-Кере, предупредил, что европейская зона не была иммунизирована с «цифровой долларизацией», сравнивая 90 % доли Tether and Circle Internet Group Inc. с рынка Stableco за 255 миллиардов долларов с дуополизом Visa-MasterCard.

Для континента, в котором преобладают банки и за технологиями, это призыв к действию. «Если Европа не внедряет инновации, другие это сделают», — говорит Флорис Лугт из Инга, который руководит последней инициативой банка со стаблеками, направленными на потенциальные приложения, такие как индустрия туризма, где платежи часто проходят через несколько банков корреспондентов. По его словам, выгода от объединения банков состоит в том, чтобы создать стандарты и сохранить уверенность клиентов.

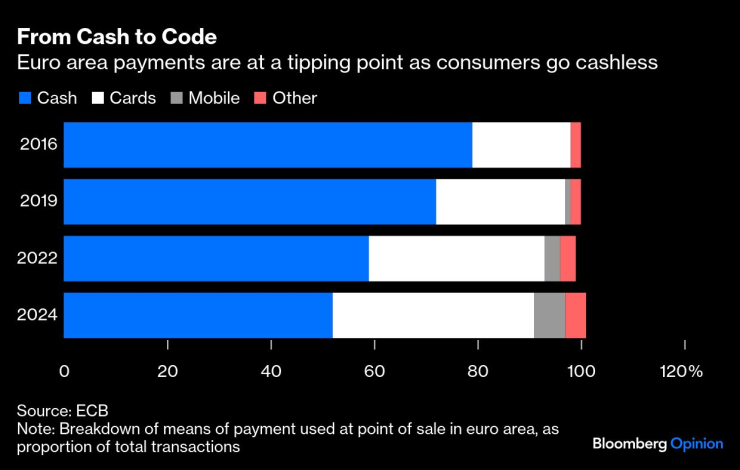

От наличных к коду. Платежи по европейской зоне находятся на критической стадии, в то время как потребители отказываются от кеша

Это также объясняет, почему ЕЦБ продвигается вперед с централизованно испускаемым цифровым евро — несмотря на опасения потребителей по поводу конфиденциальности и критики тех, кто утверждает, что модель, ориентированная на частные стабинки, была бы достаточной. Для финансового сектора он может стать катализатором, чтобы организовать свой технологический дом и подготовиться к смене нескольких уровней — от оптовых до розничной торговли — или рискуют потерять больше должностей против США и Китая.

Это может быть шагом к более интегрированному европейскому платежному союзу. И это может предложить резервный вариант для государственных денег в мире без денег. Называться цифровым евро «решением в поисках проблемы» — это риск повторения старых ошибок — как и в 2014 году, когда Apple Inc. он выпустил Apple Pay, и его также называли «решением в поисках проблемы». Точный момент решающий.

Вот где оптимистичный сценарий исходит от этого на этот раз, он действительно может быть иначе. «Евро уже контролирует значительную долю рынка», — пишет Кеннет Рогоф в своей книге наш доллар, ваша проблема. «Если цифровое евро развивается в то время, когда Европа становится все более сплоченной, а Соединенные Штаты меньше, возможность расширения валютного диапазона может внезапно стать вполне реальной».

Но всегда есть соглашения. Деньги, как правило, терпят неудачу, а также валютные соединения и эксперименты по блокчейну. Непредвиденные эффекты крупномасштабных изменений могут быть еще большим шоком. Может быть хорошо, что для каждого радикального эксперимента блокчейна также существуют более простые планы по модернизации существующих систем платежей, что делает их быстрее, дешевле и более совместимыми.

Иоахим Самуэльсон из платежной компании Crunchfish AB говорит, что истинное будущее денег может заключаться в соединении существующих национальных и региональных систем с мгновенными платежами, такими как бразильский пикс, индийский UPI и европейский без блокчейна.

Никакие цифровые активы не будут компенсировать глубокие прорывы в несовершенном союзе евро, учитывая, что слияния банка Cross -Bordder по -прежнему провоцируют политические споры, и нет никакого консенсуса для совместно выпущенного долга. Но более современная и суверенная платежная система, построенная с такими компаниями, как Revolut Ltd. и Klarna AB, может использовать сильные стороны Европы. «Биткойн — это плохо, блокчейн хорош» больше не звучит раньше — что совсем неплохо.