Расписание дня, 01.13.2026

13 января 2026 г. | 18:15

Обновлено:

13 января 2026 г. | 18:35

Редактор:

Георгий Месробович

Падение цен на нефть WTI на 23,5% с января 2025 года опровергает идею о том, что торговая напряженность вызовет шок в поставках нефти и приведет к росту цен. Рынок сырой нефти подчеркивает реальность: торговая эрозия душит промышленный спрос на сырье, в то время как ОПЕК+ имеет много свободных мощностей.

Bloomberg Intelligence ожидает, что цена WTI будет колебаться между 55 и 60 долларами на протяжении большей части первого квартала 2026 года. Стратегии международных поставок претерпевают фундаментальный сдвиг от экономической эффективности к устойчивости, поскольку сбои в цепочках поставок подрывают преимущества торговли на большие расстояния.

Локализация вытесняет глобализацию, вынуждая транснациональные корпорации смещать свои приоритеты в выборе источников поставок с дешевых и простых на надежные и безопасные. Это изменение уже отражено в данных: доля мирового экспорта в процентах от ВВП упала до 29% в 2024 году с 31% в 2022 году. Поскольку цены на сырую нефть служат мрачным барометром замедления нефтяных рынков, снижение доли торговли в мировом производстве сигнализирует о том, что пик глобализации пройден.

Деглобализация подтолкнет страны к ускорению освоения местных природных ресурсов, чтобы освободиться от зависимости от импорта и колебаний цен. Однако кривая обучения производству проявляется в виде более высоких эксплуатационных расходов. Растущие инвестиционные потребности и растущие предельные производственные издержки могут оправдать более высокие цены.

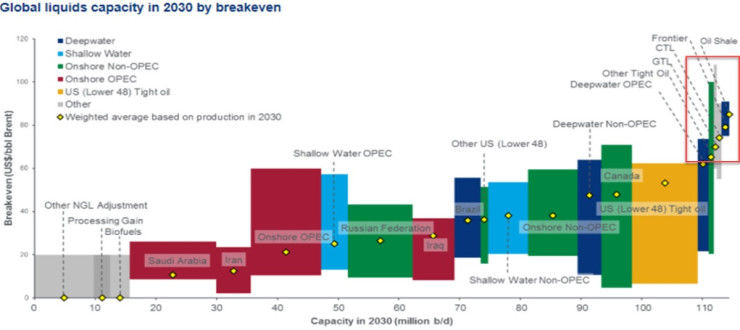

Например, прогнозируемый спрос на нефть в 110 миллионов баррелей в день к 2030 году (большая часть которого приходится на дорогие глубоководные и сланцевые месторождения) вероятно потребует, чтобы цены на нефть превышали 65 долларов за баррель, чтобы оставаться экономически жизнеспособными. Таким образом, при цене закрытия WTI 5 января на уровне $57,80 большая часть добычи сланцевой нефти в США будет убыточной.

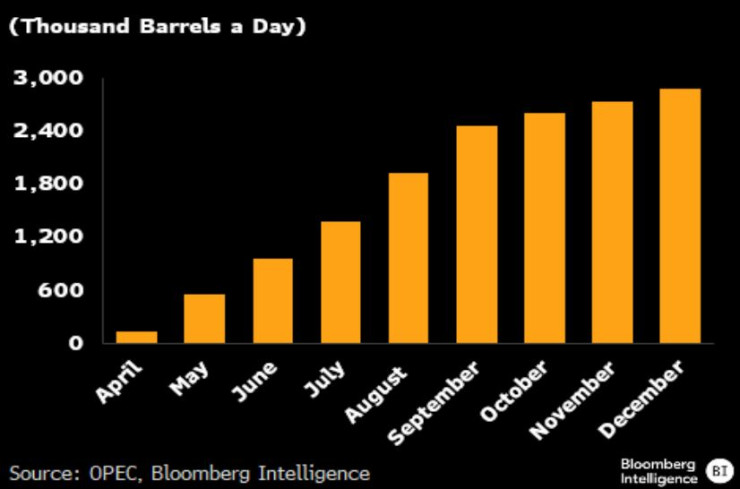

Решение ОПЕК+ остановить увеличение добычи в первом квартале 2026 года – после увеличения добычи примерно на 2,88 миллиона баррелей в день в течение большей части 2025 года – отражает преднамеренный перерасчет, поскольку призрак перенасыщения нефти меняет расчеты цен и предложения.

Хотя увеличение производства помогло картелю восстановить контроль над рынком, риски перепроизводства в 2026 году заставили переосмыслить стратегию. Добавьте к этому дефляционную спираль в Китае и ухудшение ситуации на рынке труда в США, что приведет к снижению спроса.

По прогнозу BI, ОПЕК+ приостановит дальнейший рост добычи (около 1,25 млн баррелей в сутки еще предстоит) даже после первого квартала 2026 года, поскольку политики, вероятно, захотят оценить влияние тарифов США и дефляции в Китае на мировой спрос на нефть.

Совокупное увеличение поставок ОПЕК+ на 2,88 млн баррелей в сутки в декабре – после серии ежемесячных увеличений, начиная с апреля – может привести к профициту рынка до 990 000 баррелей в сутки в первом квартале, что приведет к росту мировых запасов.

Анализ показывает, что продолжающийся рост добычи на фоне слабого спроса приведет к увеличению запасов нефти, бензина и дизельного топлива в США на 6,3% до 810 миллионов баррелей с 762 миллионов. BI также пришла к выводу, что на основе анализа запасов и цен WTI может упасть до 50 долларов за баррель.

Полный комментарий смотрите на видео.

Все гости шоу»С разработка«Вы можете посмотреть здесь.