- В течение недели на Уолл-стрит солидные активы в реальном секторе экономики побеждали программное обеспечение и спекуляции, выигрывая ставки у жилищно-строительных, транспортных и лесозаготовительных компаний.

- Поводом для изменения рынка стал выпуск инструментов стартапом в области искусственного интеллекта, предназначенных для автоматизации юридической и финансовой работы, что вызвало обеспокоенность по поводу того, какие отрасли будут затронуты искусственным интеллектом.

- Общей чертой потерпевших убытки активов было то, что они существовали на экранах, а не в физическом мире, включая программное обеспечение, криптовалюты и спекулятивные ставки, в то время как такие активы, как золото и реальные активы, сохраняли свою ценность.

В течение как минимум одной недели на Уолл-стрит надежные активы в реальной экономике превосходили программное обеспечение и спекуляции.

Новый инструмент стартапа с искусственным интеллектом для автоматизации юридической работы привлек внимание инвесторов во вторник утром. К полудню миллиарды были потеряны из компаний, занимающихся программным обеспечением, финансов и управления активами. Кредитные торговцы освободились от технологического долга. Сорвиголовы — биткойнакции мемов, ставки на серебро — были раздавлены.

Вместо этого он выиграл: ставки жилищно-строительных компаний, автотранспортных компаний, а также лесозаготовительных и лесозаготовительных компаний. Стратегии паритета рисков — своего рода сбалансированные, но стабильные портфели, которые казались устаревшими во время технологического бума. Золото.

Спусковым крючком стала Anthropic, хорошо финансируемая фирма, занимающаяся искусственным интеллектом, которая выпустила инструменты, предназначенные для автоматизации юридической и финансовой работы, что вызвало обеспокоенность по поводу того, какие отрасли ИИ вытеснит в ближайшее время. Рыночная паника распространилась от информационных услуг до управляющих активами, владеющих долгами по программному обеспечению, на частные кредитные рынки, где заемщики технологий устремились к дешевому капиталу.

Шок ударил по рынкам, которые уже были готовы к развороту. Крах Биткойна был во многом своеобразным: позиции с чрезмерным заемным капиталом, а криптовалюта вернула прибыль от переизбрания президента Дональда Трампа. Сделки по серебру и другим консенсусным сделкам процветали уже несколько недель, поскольку многолюдные ставки были отменены. Страх перед автоматизацией посредством искусственного интеллекта просто ускорил то, что уже происходило, выразив опасения по поводу зашедших слишком далеко оценок и ставок, которые стали слишком популярными.

Общая нить: программное обеспечение, криптовалюты и спекулятивные ставки или активы, существующие на экранах, а не в физическом мире.

«Это явный отход от абстракции», — сказал Питер Этуотер, основатель Financial Insights. «Есть много параллелей с тем, что мы видели в 2021 году. Мы мчимся к футуристической абстракции на пике уверенности и убегаем от нее в поисках осязаемости, когда уверенность падает».

Стабильные ставки опережают спекулятивные сценарии

Индекс S&P 500 завершил бурную неделю, почти не изменившись, но спекулятивные сегменты рынка понесли огромные потери. Корзина Goldman Sachs, отслеживающая дорогие компании-разработчики программного обеспечения, упала более чем на 8 процентов, а ETF, ориентированный на акции мемов, упал на 4 процента. Биткойн в этом году все еще падает более чем на 20%, несмотря на краткий вздох облегчения в пятницу. За последнюю неделю рынок криптовалют потерял около 500 миллиардов долларов.

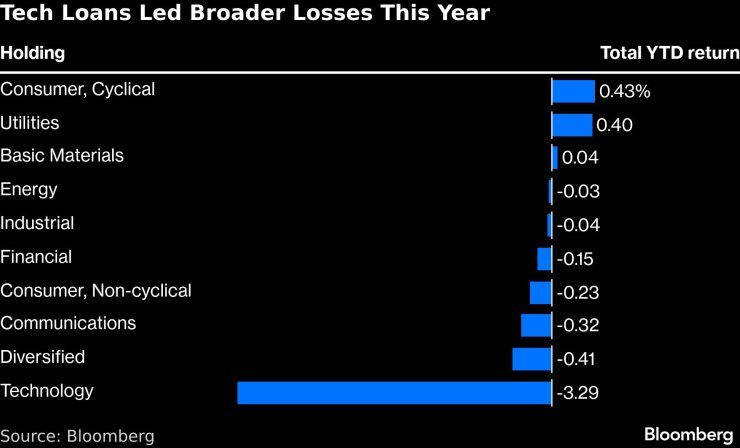

На долю программного обеспечения в настоящее время приходится 54% снижения индекса кредитования с использованием заемных средств с начала года. Напротив, кредиты в таких секторах, как коммунальные услуги, по-прежнему демонстрируют рост. Компании по развитию бизнеса (BDC), публично торгуемые инструменты, которые открывают окно на непрозрачные рынки прямого кредитования, понесли убытки девять дней подряд. По данным Barclays, программное обеспечение составляет примерно 20% портфелей BDC.

Отступление не ограничивалось программным обеспечением и криптовалютами. Серебро, которое вслед за золотом достигло рекордных максимумов, упало на 9%. Консенсусные сделки по всему спектру ослабли, поскольку инвесторы отказались от всего, что выглядело растянутым.

«Существует большая неопределенность в отношении перспектив спроса и предложения на нематериальные активы — они, похоже, перенасыщены», — сказал Самир Самана, глава отдела глобальных акций и реальных активов в Wells Fargo Investment Institute. «С другой стороны, реальных активов, необходимых для создания ИИ, похоже, не хватает».

На фоне постоянного потока надежных данных (индекс экономических сюрпризов Citi подскочил до самого высокого уровня с 2023 года) портфели, привязанные к реальным активам, держались на высоком уровне. Рынок установил предел: физические компоненты, необходимые для инфраструктуры ИИ, сохранили свою ценность. Программное обеспечение и услуги, которые мог бы заменить ИИ, этого не сделали.

Коммунальные предприятия, предприятия цветной металлургии и промышленность – лидеры по кредитованию с использованием заемных средств в этом году – сопротивлялись распродаже программного обеспечения. Инфраструктурные фонды, инвестирующие в платные дороги, вышки сотовой связи и трубопроводы, увидели приток средств. ETF VanEck Real Assets (RAAX) подскочил более чем на 12% с начала года.

Логика: активы, измеряемые в тоннах и квадратных метрах, генерирующие денежные потоки, связанные с физической активностью, не могут быть разрушены внезапным появлением нового инструмента искусственного интеллекта.

Технологические кредиты привели к более значительным потерям в этом году

Эта неделя стала противовесом трехлетним концентрированным ставкам на технологические компании с мега-капитализацией, сокрушающие сбалансированные стратегии. Различные классы активов сталкиваются с разными рисками, которые не движутся одновременно. В то время как сдвиг в области искусственного интеллекта охватывает значительную часть фондовых и кредитных рынков, инфраструктура сталкивается с изменениями в регулировании и товарными циклами.

«То, что вы видите, — это эволюция людей, которые переходят от «Я хочу роста любой ценой» к тому, чтобы стать более скептичными и говорить: «Нет, я хочу проверенный бизнес, стабильную прибыль от инвестиций», — сказал Том Эссей, президент и основатель Sevens Report и бывший трейдер Merrill Lynch.

Когда долги по программному обеспечению рухнули, промышленный кредит не последовал. Портфели, в которых задействованы реальные активы — такие, которые требуют разрешений, сроков строительства и физического присутствия — едва сдвинулись с места.

Управляющие частными активами, которые долгое время изображали инфраструктуру и недвижимость как некоррелированные диверсификаторы, могут указать на эту неделю как на доказательство. То же самое могут сделать и сторонники стратегий паритета рисков, которые механически уравновешивают риски, а не гонятся за импульсом.

Урок, если он есть, – не отказываться от технологии бетономешалки. Дело в том, что концентрация несет в себе риск, особенно по мере того, как ускоряется революция в области искусственного интеллекта, которая отделяет технологических победителей от проигравших. Слепая преданность технологической концентрации – рецепт рыночного успеха после финансового кризиса – дает трещины, в то время как преимущества диверсификации очевидны.

«Существует устойчивое ощущение, что сейчас подходящее время для того, чтобы больше инвестировать в циклические акции, в промышленные акции, для увеличения воздействия и в защитные акции, которые сильно дисконтируются», — сказал Рафаэль Твин, руководитель отдела стратегии рынков капитала в парижской Tikehau Capital SCA.