Экспорт Германии в октябре немного вырос, что усиливает оптимизм по поводу того, что крупнейшая экономика Европы медленно выходит из многолетней рецессии.

Экспорт за границу вырос на 0,1% по сравнению с предыдущим месяцем, сообщило статистическое управление во вторник. Это было ниже среднего прогноза в 0,2 процента в опросе Bloomberg и последовало за пересмотренным сентябрьским ростом на 1,5 процента. Импорт упал больше, чем ожидалось, в результате чего профицит торгового баланса составил 16,9 млрд евро (19,7 млрд долларов США).

Данные Destatis показали, что экспорт в США упал на 7,8 процента по сравнению с предыдущим месяцем, а импорт упал на 16,6 процента.

Стабилизация или даже обращение вспять экспортной тенденции будет способствовать восстановлению ключевого производственного сектора. Данные по производственным заказам и промышленному производству в октябре показали, что Германии удалось вырасти за последние три месяца года.

Бундесбанк и большинство других прогнозистов прогнозируют, что в период с октября по декабрь объем производства снова увеличится, чему способствуют рост государственных расходов и недавнее снижение процентных ставок Европейским центральным банком.

Но трудности сохраняются в виде растущей конкуренции со стороны Китая, а также более долгосрочных проблем, таких как чрезмерная бюрократия и нехватка квалифицированной рабочей силы.

Экономические советники канцлера Фридриха Мерца снизили свой прогноз роста экономики в следующем году до уровня ниже 1%, что подчеркивает масштаб проблемы восстановления значимого роста.

Экономисты и представители бизнеса призвали правительство ускорить реформы для улучшения условий для компаний и глобальной конкурентоспособности экономики.

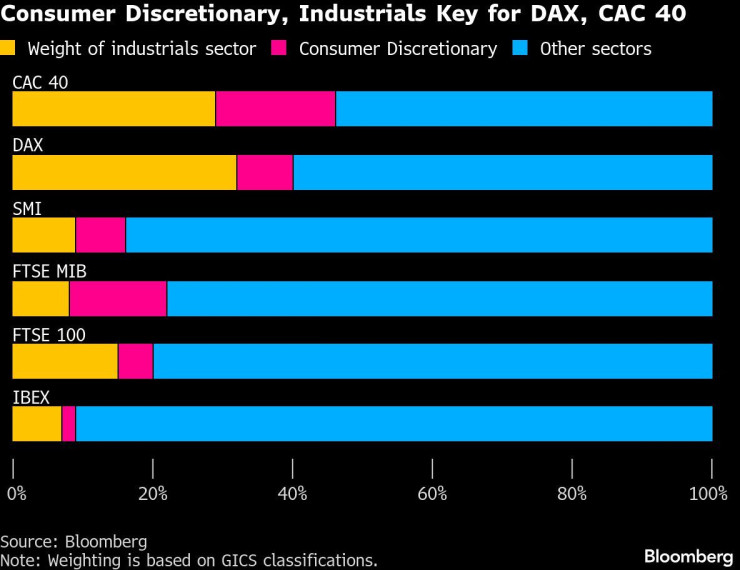

Ожидаемое восстановление прибылей во Франции и Германии, вызванное возрождением автомобильного сектора и люксовых брендов, выглядит все более рискованным. Ожидания по прибылям французского индекса CAC 40 и немецкого индекса DAX на следующий год были снижены в последние недели, в то время как прогнозы по другим региональным индексам в Европе были повышены, как показали данные Bloomberg Intelligence.

Во Франции перед гигантами роскоши LVMH Moët Hennessy Louis Vuitton SE, Hermes International SCA и Kering SA поставлена задача убедить рынок в том, что восстановление спроса в США и Китае, наблюдаемое в результатах третьего квартала, действительно продолжается и даже усиливается.

В частности, владельцу Gucci компании Kering предстоит преодолеть высокую планку: ее акции выросли на 23% с начала года, чему способствовали ожидания того, что новый исполнительный директор Лука де Мео сможет перевернуть бизнес.

«Скорость восстановления цен на акции и отношение инвесторов к новому генеральному директору впечатляют, но существует риск того, что консенсус-ожидания опережают реальность», — сказал аналитик Deutsche Bank Адам Кокран, добавив, что он ожидает потенциального сокращения прибыли, когда компания обнародует свою стратегию в следующем году.

В то же время потребительский сектор Германии состоит в основном из автопроизводителей, включая BMW AG, Volkswagen AG и Mercedes-Benz Group AG. В этом году все три компании столкнулись с рядом проблем, включая тарифы США, низкий спрос в Китае, агрессивную конкуренцию со стороны китайских автопроизводителей и замедление темпов роста рынка электромобилей.

Восстановление рентабельности индекса DAX выглядит уязвимым, поскольку он «сильно зависит» от автопроизводителей, которые продолжают сталкиваться со структурными проблемами даже несмотря на улучшение циклического спроса, по мнению стратегов BI Кайди Мэн и Лорана Дуйе.

По мнению аналитика Citigroup Харальда Хендрикса, «резкое сокращение» доли рынка и прибыльности европейских автопроизводителей в Китае продолжится в 2026 году. По его словам, присутствие BMW и Mercedes на китайском рынке делает их особенно уязвимыми к значительному падению прибылей.

В промышленном секторе траектория доходов немецких промышленных компаний зависит от крупных инвестиций в инфраструктуру страны, расходов на оборону во всем Европейском Союзе, более слабого евро и большей геополитической стабильности, говорят Дуайер и Мэн из BI.

В промышленном секторе траектория доходов немецких промышленных компаний зависит от крупных инвестиций в инфраструктуру страны, расходов на оборону во всем Европейском Союзе, более слабого евро и большей геополитической стабильности, говорят Дуайер и Мэн из BI.

Однако эти благоприятные факторы не гарантированы: тарифы США и продолжающиеся колебания валютных курсов угрожают замедлить восстановление.

По оценкам BI, промышленные компании, такие как Daimler Truck Holding AG, которая генерирует более 40 процентов своих доходов в Северной Америке, по-прежнему сталкиваются с 25-процентным налогом на средние и тяжелые грузовики, что может сократить их прибыль до 30 процентов.

Французские промышленные предприятия, включая Schneider Electric SE, а также оборонные и аэрокосмические компании, в том числе Safran SA, Airbus SE (также входящая в немецкий DAX) и Thales SA, выиграют от оживления конечных рынков, вызванного расширением центров обработки данных, ростом расходов на оборону и энергетическим переходом, хотя политическая неопределенность продолжает омрачать ожидания и ставит под сомнение вероятность значительного восстановления экономики.

Французские акции вступают в 2026 год с «волатильными прогнозами», по мнению Мэн и Дуйе из BI, сдерживаемых «завышенными оценками, неравномерной динамикой доходов и растущим бюджетным давлением».

Полный комментарий смотрите на видео.

Вы можете посмотреть всех гостей шоу «Развитие» здесь.