Ожидается, что этой зимой цены на газ в Европе упадут на 35% в годовом исчислении до 28-30 евро за МВтч, при этом фундаментальный анализ Bloomberg Intelligence показывает, что консенсус-прогноз на 12-18% выше.

Слабый спрос в Азии увеличивает доступность СПГ: в 2026 году ожидается рост мировых поставок на 8-9%, в то время как потенциальное перемирие между Россией и Украиной и тарифы на СПГ между США и Китаем добавляют риск снижения в дополнение к скачкам, вызванным погодными условиями.

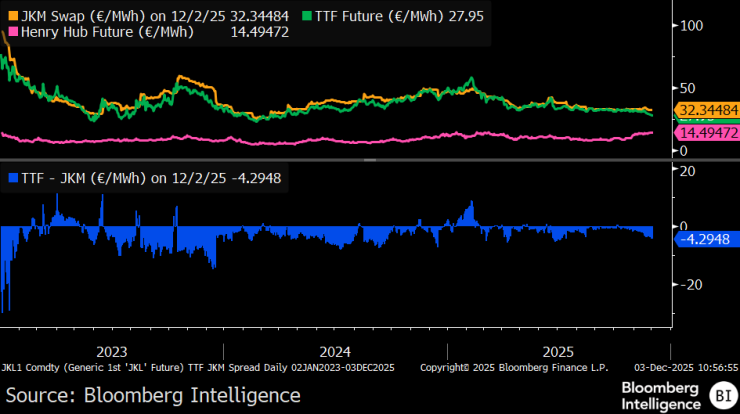

Ожидается, что этой зимой европейские цены на газ останутся на уровне 28-30 евро за мегаватт-час, что на 12-18% ниже консенсуса и почти на 35% ниже, чем в прошлом году. Цены на СПГ в Азии рискуют упасть после того, как китайский импорт в этом году упал на 14%.

Увеличение мировых поставок на 8-9% затмит любое восстановление спроса в Китае в 2026 году, что ослабит конкуренцию в Европе за навалочные грузы. Приостановка импорта СПГ из США в Китай с марта, вызванная тарифами, подтверждает эту точку зрения.

Тем не менее, устойчивое снижение ниже 28 евро за мегаватт-час кажется маловероятным, поскольку спрос в Азии имеет тенденцию реагировать на низкие цены, а рентабельность европейских газовых электростанций улучшается, когда цены падают ниже 30 евро.

Возможное перемирие в Украине и давление со стороны тарифов на Китай добавляют риск снижения, в то время как любые ограничения на российский СПГ или оставшиеся потоки трубопроводов выступают в качестве катализаторов роста.

Европа становится расчищающим рынком для СПГ, чему способствует ее относительно открытая стратегия поставок (60-70% долгосрочных контрактов), рост мировых поставок и сокращение экспорта СПГ из США в Китай с марта из-за тарифов.

Аналитики Bloomberg Intelligence ожидают, что цены снизятся, а разрыв сократится в краткосрочной перспективе, при этом возможности восстановления европейского спроса в 2026 году ограничены, а восстановление потребления СПГ в Китае, вероятно, будет скромным.

Снижение волатильности угрожает ограничить торговую прибыль энергетических компаний, но более низкие затраты на поставку поддерживают хеджируемую прибыль производства.

Больше всего от этого выигрывают интегрированные конкуренты, получая солидную прибыль от поставок по мере увеличения производства экологически чистой энергии.

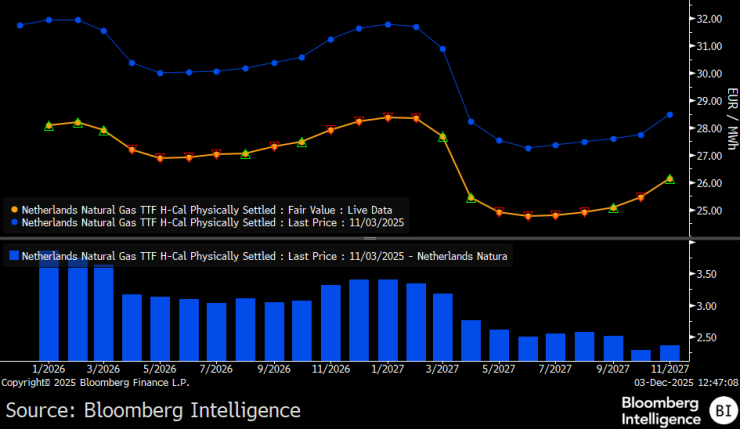

Европейские цены на газ в среднем составят около 37 евро за МВтч в 2025 году (почти на 6% выше, чем в 2024 году), но за этим скрывается падение до 31 евро в четвертом квартале – аналитики ожидают, что это снижение будет углубляться по мере увеличения мировых поставок СПГ в 2026 году.

Консенсус в 34 евро этой зимой выглядит на 12-18% завышенным, исходя из прогноза BI в 28-30 евро, который учитывает слабый спрос, не связанный с климатом, в Европе и более низкий спрос на СПГ в Азии.

Однако колебания климата и рост производства электроэнергии с использованием газа рискуют вызвать краткосрочные скачки цен, учитывая более низкий уровень запасов в Европе по сравнению с прошлым годом.

Дальнейшая нормализация цен на газ до среднего уровня около 20 евро за МВтч после предроссийско-украинской войны в конце этого десятилетия, как показывает фьючерсная кривая, может повысить спрос.

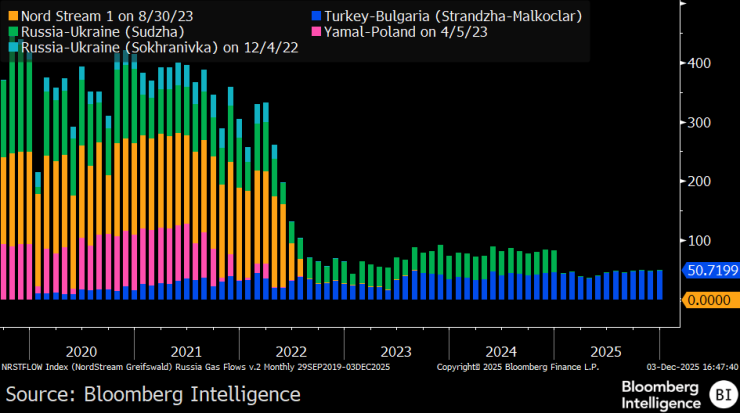

Постепенное введение санкций в отношении российского СПГ и остальных трубопроводных потоков (10% поставок в ЕС) до 2027 года поддерживает стабилизацию цен.

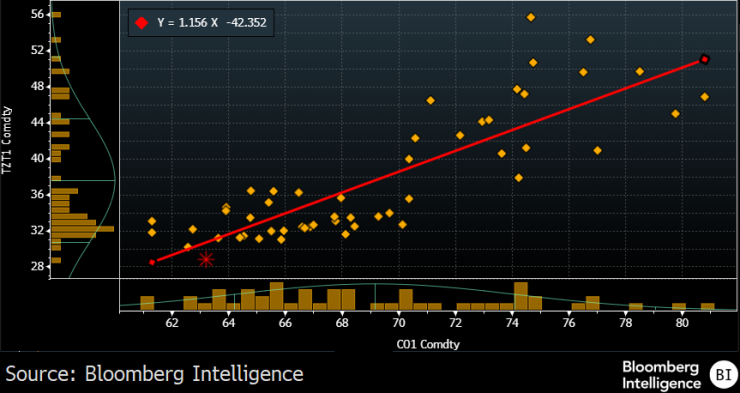

Корреляция между Brent и голландским TTF вновь появилась в 2025 году, дав вторичный сигнал о том, что газовые индикаторы будут следовать за отставанием нефти в 2026 году, что соответствует прогнозу BI Energy Team о цене на нефть в размере 50-60 долларов за баррель. Погода, хранилища и региональные поставки остаются основными факторами, влияющими на TTF, что делает Brent полезным, но идеальным эталоном.

Прибыль энергетических компаний, чьи портфели СПГ связаны с США, имеют больше шансов получить выгоду от более низких цен TTF в 2026 году, чем доходы других компаний, подверженных более медленно корректирующимся контрактам, индексируемым на нефть.

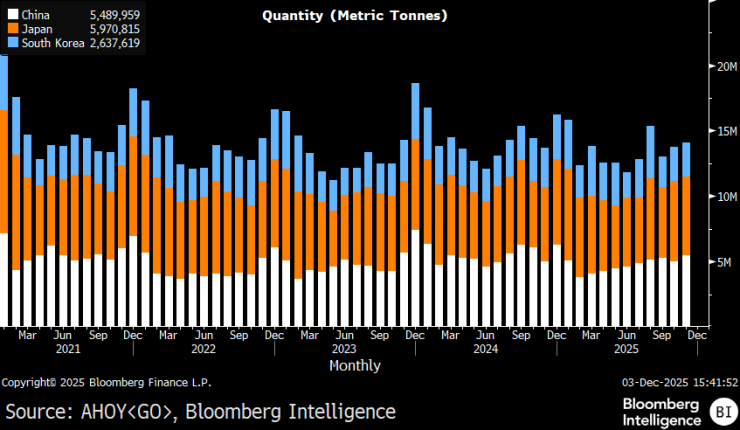

Ожидается, что в этом году импорт СПГ в Китай снизится примерно на 14%, или примерно на 15 миллиардов кубических метров, что ослабит конкуренцию на спотовом рынке и ослабит давление на европейские поставки. Снижение отражает снижение спроса на тепло, рост внутренней добычи газа и увеличение потоков трубопроводов из России.

Приостановка Китаем импорта СПГ в США с марта снизила прямую конкуренцию за атлантические грузы, хотя Европа по-прежнему подвержена более широкой динамике цен между Азией и Европой. Закупки Японии, Южной Кореи и Китая за пределами США по-прежнему оказывают давление на цены на рынке Японии и Кореи, ограничивая возможность падения TTF.

Спрос на СПГ в Южной Корее и Японии выглядит сдержанным, при этом диверсификация поставок, вероятно, сохранит импорт примерно на прежнем уровне в 2026 году, что делает спрос в Китае барометром европейских цен. Доля сжиженного природного газа в поставках Европы высока (40% в 2024 году по сравнению с 23% в 2020 году).

Поставки трубопроводного газа в Европу, вероятно, сократятся примерно на 5% в этом году после истечения срока действия транзитного соглашения с Украиной в январе, сократившись примерно на 15 миллиардов кубометров в год. Имея аналогичную мощность, «Балканский поток» является единственным трубопроводным коридором ЕС для российского газа.

Россия удовлетворяет почти 10% потребностей ЕС (около 30 миллиардов кубометров в год), включая 10-15% импорта СПГ блока. Другие маршруты, в том числе «Северный поток-1» в Германию, были закрыты после вторжения России в Украину в 2022 году.

Возможное перемирие между Россией и Украиной ослабило бы давление на санкции по СПГ, расширило бы глобальные потоки и увеличило бы шансы на частичное возобновление транзита через Украину. Это будет контрастировать с запланированной ЕС приостановкой поставок российского газа к 2027 году.

Полный комментарий смотрите на сайте видео.

Все гости шоу»В разработке«Вы можете посмотреть здесь.