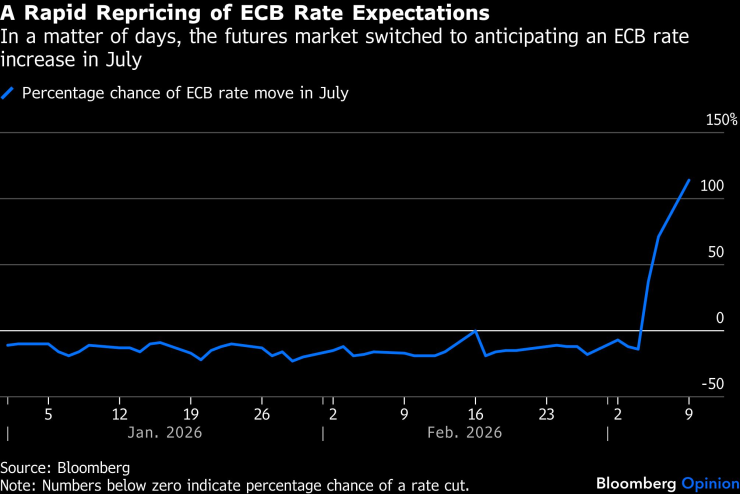

- Фьючерсные рынки уже ожидают ужесточения монетарной политики ЕЦБ уже в июле

- ЕЦБ должен найти баланс между контролем инфляционных ожиданий и заботой об экономике

- Ужесточение монетарной политики может нанести ущерб евро

- Единая валюта еще не является инвестиционным убежищем, каким хотели бы ее видеть центральные банки.

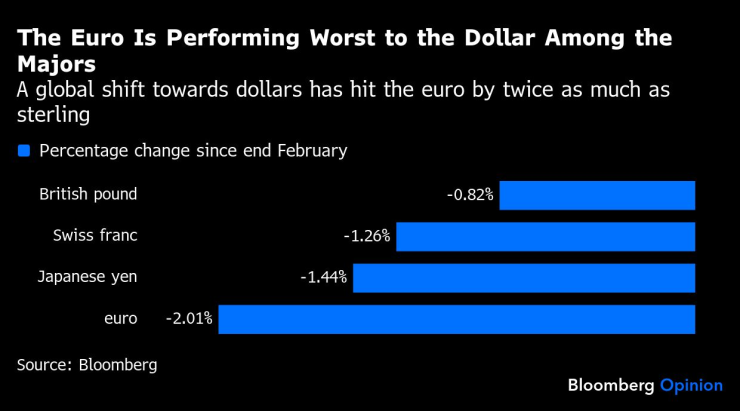

Европейскому центральному банку (ЕЦБ) можно простить плохое самочувствие, поскольку массовое снижение рисков по всему миру с начала войны с Ираном особенно сильно ударило по валютным рынкам еврозоны и рынкам процентных ставок. В то время как приток капитала в доллар поддерживал доллар по всем направлениям, евро ослаб больше, чем любая другая основная валюта, и в два раза сильнее, чем британский фунт. Фьючерсный рынок ушел от прогноза отсутствия действий в области денежно-кредитная политика в этом году можно ожидать ужесточения уже в июле. Центральным банкам придется действовать особенно осторожно.

Всего несколько недель назад единая валюта пересекла уровень $1,20, что вызвало тревогу во Франкфурте. На этой неделе он резко упал до $1,15, что обеспокоило центральных банков. Европа подвергается опасности роста цен на энергоносители, поскольку цена на нефть колеблется в районе ста долларов за баррель. Воспоминания о скачке цен, который привел к резкому росту потребительских цен в 2022 году после вторжения России в Украину, все еще достаточно свежи, чтобы вызывать боль.

Евро на американских горках – после преодоления порога в 1,20 евро единая валюта достигает нового минимума за год. Графика: Bloomberg LP.

Руководители центральных банков ЕЦБ должны найти баланс между своим желанием контролировать инфляционные ожидания и необходимостью заботиться об экономике, которая остается, мягко говоря, вялой. Если позволить развиться ожиданиям того, что ЕЦБ отреагирует повышением процентных ставок, а фьючерсный рынок уже ожидает ужесточения политики к середине года, тогда как всего несколько дней назад были умеренные ожидания снижения ставок, существует риск потери контроля. ЕЦБ по-прежнему очень бдителен в отношении инфляционных рисков, заявил президент центрального банка Германии Йоахим Нагель. Он подчеркнул, что на заседании правления 19 марта «мы решим, нужно ли принимать меры». Это не помогает. Президент ЕЦБ Кристин Лагард должен успокоить нервные рынки.

Быстрая переоценка ожиданий ЕЦБ по процентным ставкам – через несколько дней фьючерсный рынок начал ожидать повышения ставок в июле. Графика: Bloomberg LP.

Я крайне сомневаюсь, что экономика еврозоны сможет выдержать одно повышение ставок, не говоря уже о серии повышений, поэтому ужесточение политики, скорее всего, нанесет ущерб единой валюте. ЕЦБ ожидает роста на 1,2% в этом году, но это зависит от улучшения внутреннего потребления, увеличения доходов домохозяйств и улучшения условий финансирования. Я не совсем уверен, что шок цен на нефть совместим с этой точкой зрения. Картина инфляции несколько неоднозначная. Рост потребительских цен на 1% в феврале позволил достичь половины целевого показателя ЕЦБ, но базовая инфляция ускорилась больше, чем ожидалось, до 2,4% с 2,2%, что свидетельствует о чувствительности блока к внешнему ценовому давлению.

Без резкого изменения ожиданий по процентным ставкам евро, вероятно, был бы еще слабее. Но здесь есть и более широкая проблема: евро пока не является инвестиционной гаванью, которой очень хотелось бы центральным банкам. Аналитики Societe Generale полагают, что, хотя «государственные облигации и акции падают, инвесторы, похоже, склонны держать доллары в этой ситуации, особенно по отношению к евро».

Рост цен на сырьевые товары, которые обычно номинированы в долларах, повышает спрос на доллар. Георгиос Саравелос, руководитель глобального отдела валютного анализа в Deutsche Bank, отметил во вторник, что «в настоящее время существует негативный шок предложения, который является прямым налогом для европейцев, и иностранные производители должны платить его в долларах». Он считает, что при росте цены нефти марки Brent на 10% курс евро по отношению к доллару в настоящее время ослабевает примерно на 0,8%.

Спрос на доллары на рынке валютных свопов увеличился по сравнению с другими валютами, что отражает возросшие потребности в финансировании ликвидности валюты США за пределами США. Спред евро по отношению к доллару является самым широким со 2 апреля, когда были введены пошлины в «День освобождения». Спреды между британским фунтом и швейцарским франком демонстрируют аналогичную картину. Давление на долларовое финансирование очень незначительное, но есть намеки на энергетический кризис 1970-х годов, поскольку доходность облигаций растет, что отражает отсутствие склонности к долгосрочному риску. Поэтому, пока паники нет, премии за риск растут.

Евро является самым слабым игроком по отношению к доллару среди основных валют – глобальный переход к доллару повлиял на евро в два раза сильнее, чем на фунт. Графика: Bloomberg LP.

Поскольку Европа находится гораздо ближе к конфликту, вполне понятно, что инвесторы там будут более чувствительны к снижению рисков. Последующие инфляционные последствия и экономический спад в случае расширения конфликта будут более серьезными. Обратное в значительной степени верно для инвестиций США, которые также выиграют больше от быстрого разрешения конфликта. Примечательно, что восстановление торгов в этом месяце было сильнее в первые часы рынка США.

Центральные банки могут справиться с постоянными колебаниями валютных курсов, но резкие коррекции выводят их из зоны комфорта. Фактическое вмешательство чревато непредвиденными последствиями, в то время как угрожающая риторика о возможных действиях, как правило, бессмысленна — это, возможно, обнаружил Швейцарский национальный банк на фоне слухов о том, что он вмешался, чтобы ограничить самый сильный уровень франка по отношению к евро с 2015 года после того, как попытки на прошлой неделе ослабить его валюту потерпели неудачу.

Отсутствие большого количества энергии местного производства является постоянной проблемой для Европы. Ее парализует тот факт, что мне приходится принимать цены такими, какие они есть. Это ставит ее производственный сектор в еще более трудное положение в то время, когда он борется со строгими требованиями к нулевым выбросам. Повышенная волатильность валют не способствует корпоративному планированию, но ожидания более высоких процентных ставок оказывают гораздо более разрушительное воздействие. Европа отчаянно нуждается в быстром прекращении конфликта в Иране, поскольку она знает, что война на Украине не имеет признаков разрешения. Слабость евро, возможно, является наиболее заметным признаком напряженности, но она также является признаком долгосрочных структурных проблем. Если позволить повышательному давлению нарастать, это ничего не решит.