- Следующие четыре недели определят, столкнется ли европейская экономика с новым кризисом или это просто неудача в ее восстановлении из-за ударов Дональда Трампа по Ирану.

- Более длительная кампания рискует саботировать зарождающееся возрождение еврозоны и одновременно пробудить инфляционные силы, которые Европейский центральный банк пытается сдержать.

- Затяжная война, из-за которой цены на нефть и газ остаются высокими, может заставить правительства тратить больше средств на защиту избирателей от растущих расходов — и оказать давление на лидеров, которые должны пойти на выборы.

Следующие четыре недели определят, столкнется ли европейская экономика с новым кризисом или это просто неудача в ее восстановлении.

Именно столько, по мнению Дональда Трампа, продлятся его удары по Ирану, которые уже убили аятоллу Али Хаменеи, вызвали волну контратак на Ближнем Востоке и привели к резкому росту цен на энергоносители.

Более длительная кампания рискует саботировать зарождающееся возрождение еврозоны и одновременно пробудить инфляционные силы, которые Европейский центральный банк пытается сдержать. Карстен Бжески из ING считает, что зависимость региона от нефти и газа делает блок «самой уязвимой крупной экономикой» для последствий иранских последствий.

«Если конфликт будет кратковременным и цены на энергоносители вырастут лишь на короткое время, ущерб будет ограниченным», — заявили Антонио Баррозу и Симона Делле Чиае из Bloomberg Economics. «Однако затяжная война, которая удерживает высокие цены на нефть и газ, может заставить правительства тратить больше, чтобы защитить избирателей от растущих затрат, и оказать давление на политиков».

Как более высокие цены на нефть могут повлиять на экономический рост и инфляцию в еврозоне

В этом году ситуация в Европе выглядела лучше: более высокие государственные расходы в Германии и за ее пределами способствовали дальнейшему умеренному экономическому росту и инфляции, в целом соответствующей целевому показателю ЕЦБ в 2%.

Но эскалация в Иране последовала за новой путаницей по поводу тарифов США после того, как Верховный суд отменил первоначальные тарифы Трампа.

Пока нет паники по поводу того, что еврозона сбилась с курса. Хольгер Шмидинг, главный экономист Berenberg, говорит, что он продолжит основывать свой прогноз на средних ценах на Brent в размере от 65 до 70 долларов за баррель, даже после того, как они прорвался В понедельник цена составила $80, что он назвал вероятным «краткосрочным скачком».

«Я ожидаю, что Трамп приложит все усилия, чтобы предотвратить устойчивый рост цен на энергоносители, который может нанести вред ему внутри страны», — сказал Шмидинг. «Американские избиратели уже обвиняли его в высоких потребительских ценах еще до иранского удара».

У Ирана также есть сильные стимулы избегать чрезмерной напряженности в Ормузском проливе, по которому проходит примерно пятая часть мировых морских нефти и газа.

«Китай, который, наряду с Россией, является единственной крупной державой, поддерживающей Иран, сильно зависит от этого морского пути в импорте нефти и будет оказывать давление на Тегеран, чтобы тот не угрожал ему», — сказал экономист UniCredit Эдоардо Кампанелла.

Что говорит Bloomberg Economics

«Американско-израильский удар по Ирану и ответные меры Тегерана уже подняли цену на нефть до 80 долларов за баррель по сравнению со средним показателем в 65 долларов до эскалации. Цена может превысить 100 долларов, если поставки через Ормузский пролив будут прекращены. Цены на газ в Европе также выросли, с риском роста в случае обострения конфликта. Анализ этих сценариев с помощью нашей внутренней экономической модели показывает, что индекс потребительских цен вырастет, а ВВП снизится в основных развитых странах мира. экономики, создавая противоречивые импульсы для центральных банков».

Джейми Раш, Бьорн ван Рой и Зиад Дауд

Но в то время как политики ЕЦБ Габриэль Махлуф и Мартин Кохер заявили, что преждевременно делать выводы о том, что атаки в эти выходные означают для экономики, Пьер Вунш из Бельгии обрисовал, что может означать затяжная война.

«Я, конечно, не стал бы слишком быстро реагировать на любые изменения цен на энергоносители», — сказал он. Но «если это будет продолжаться дольше, если рост цен на энергоносители будет больше, тогда нам придется использовать наши модели и посмотреть, что произойдет».

Несмотря на вероятный удар по европейской экономике, рост цен на сырьевые товары по-прежнему будет иметь чистый инфляционный характер, сказал Вунш. Действительно, ранее в тот же день трейдеры снизили свои ставки на дальнейшее снижение процентных ставок ЕЦБ в этом году.

Они будут внимательно следить за европейскими ценами на газкоторый подскочил на 54%, поскольку Катар остановил производство на крупнейшем в мире экспортном объекте после атаки иранского беспилотника.

Цены на газ в Европе достигли самого высокого уровня за год

Время особенно неудачное для Европы, где запасы уже необычно низки, а это означает, что региону придется импортировать большие объемы СПГ этим летом, чтобы заполнить свои резервуары перед следующей зимой.

По оценкам Morgan Stanley, как правило, устойчивый нефтяной шок на уровне 10 долларов за баррель приведет к повышению инфляции в еврозоне на 0,4 процентных пункта. Тем временем экономический рост был бы на 0,15 процентных пункта ниже.

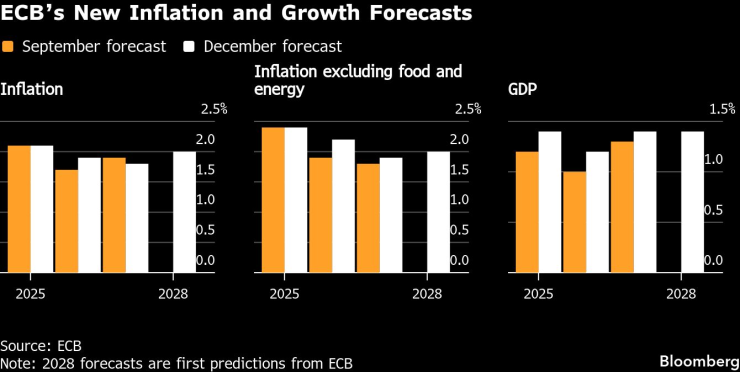

Согласно последним прогнозам ЕЦБ, потребительские цены не достигнут целевого показателя до 2028 года, при этом рост ускорится до 1,4% в следующем году с 1,2% в 2026 году.

Новые прогнозы ЕЦБ по инфляции и росту

На данный момент большинство не рассматривает рост цен на нефть как постоянную коррекцию.

«Инвесторы действуют осторожно и делают ставку на относительно короткий конфликт», — сказал Тобиас Бассе из NordLB. Он подчеркнул, что немецкий индекс DAX, который в настоящее время составляет 24 638 пунктов, «по-прежнему ориентирован на психологически важную отметку 25 000».

Инвестиционный менеджер BlackRock придерживается аналогичного мнения.

«Рынки и клиенты, с которыми мы говорим, рассматривают это как шок волатильности, а не шок предложения, и между ними есть важная разница», — сказал Bloomberg Television Карим Чедид, руководитель отдела инвестиционной стратегии в регионе EMEA. «По большому счету, это не сейсмический шок для инфляции».