Восстановление прибыли французских компаний с большой капитализацией в 2026 году достижимо, но неопределенно, в зависимости от автомобильной, оборонной и банковской отраслей на фоне политических и правовых препятствий.

Тарифы США, а также надвигающаяся проблема BNP Paribas в Судане и новые налоговые предложения Франции угрожают сорвать консенсусный рост прибыли на акцию (EPS) на 14% для CAC 40 в первой половине 2026 года.

Ожидания аналитиков на вторую половину 2026 года кажутся завышенными и могут быть снижены, когда мы увидим более конкретные данные.

CAC, Stoxx 600 Рост годовой консенсусной прибыли на акцию

Ожидаемое восстановление прибыли на акцию CAC 40 на 14% в первой половине 2026 года, согласно консенсусу, достижимо, но впереди трудный путь. Двузначный рост в основном отражает низкую базовую базу неденежных затрат Renault в размере 9,3 млрд евро в первой половине 2025 года, связанную с изменением ее доли в Nissan.

Если исключить это, рост прибыли на акцию составил бы более разумные 8%, хотя он превосходит рост Stoxx 600 на 6,5%. Автомобильная промышленность, в которую входят (Stellantis, Renault), а также компании, связанные с обороной (Safran, Airbus) и финансовые учреждения (BNP Paribas, Axa), будут драйверами восстановления, хотя тарифы США угрожают прибылям автопроизводителей, при этом, по оценкам BI, прибыль Stellantis до уплаты налогов упадет на 38%.

BNP также потенциально может столкнуться с многомиллиардным урегулированием в связи с санкциями против Судана, что создает риск снижения прибылей и выплат в 2026 году.

Консенсусный рост прибыли на акцию CAC на 21% во второй половине 2026 года выглядит завышенным и, как мы уже говорили, может снизиться.

Анализ чувствительности макроса EPS CAC 40

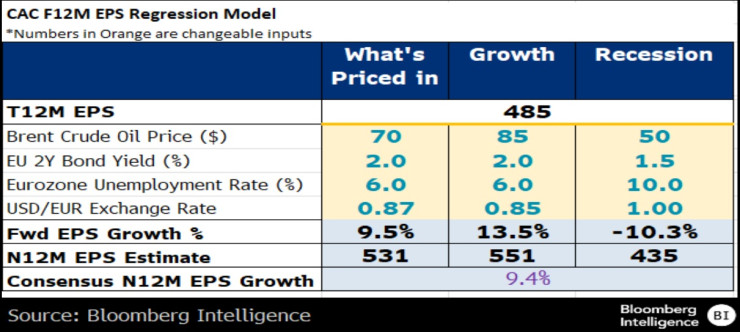

Консенсус-прогноз роста прибыли на акцию для CAC 40 на 9,4% в течение следующих 12 месяцев указывает на то, что аналитики ожидают постепенного восстановления экономики Европы.

Модель Bloomberg Intelligence показывает, что для достижения роста на 9,4% цена нефти Brent должна достичь 70 долларов за баррель (сейчас 63 доллара), а безработица в еврозоне должна снизиться с 6,3% до 6%.

Анализ чувствительности указывает на увеличение доходов на 14% в случае сильного экономического роста и повышения спроса. С другой стороны, сценарий рецессии предполагает снижение прибыли на акцию на 10% на фоне роста безработицы, ослабления евро и дальнейшего снижения цен на нефть.

Методология: Макроэкономическая модель прибыли на акцию BI использует множественный регрессионный анализ, принимая во внимание цену сырой нефти Brent, безработицу в зоне евро, курс доллара по отношению к евро и доходность двухлетних облигаций ЕС.

Географическое распределение доходов CAC 40

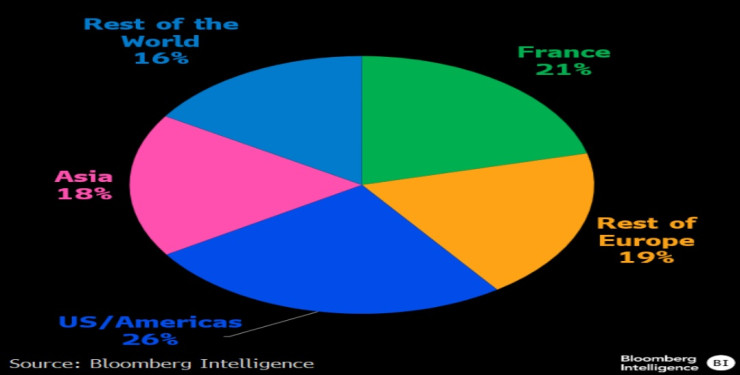

CAC 40 остается уязвимой для налогово-бюджетной политики Франции, хотя только 21% ее доходов поступает из страны. Ее глобальное присутствие – 26% в США и Северной Америке, 19% в остальной Европе и 18% в Азии – ограничивает воздействие слабеющей экономики Франции, но не изменяющейся налоговой политики Парижа.

Предложенный правительством налог в размере 33% на обратный выкуп акций, направленный на сокращение растущего дефицита, рискует подорвать доходность капитала и нанести ущерб компаниям, которые нашли поддержку своей прибыли на акцию в выкупе акций, таким как TotalEnergies, LVMH и BNP Paribas.

Возобновившиеся дебаты по поводу более широкого налога на богатство и корпоративных сборов подчеркивают растущее финансовое давление, поскольку Франция стремится соблюдать правила ЕС о дефиците, создавая препятствия для прибыльности крупных компаний и более ориентированных на внутренний рынок средних и малых компаний.

CAC 40 FCF, дивиденды, выкупы, выплаты

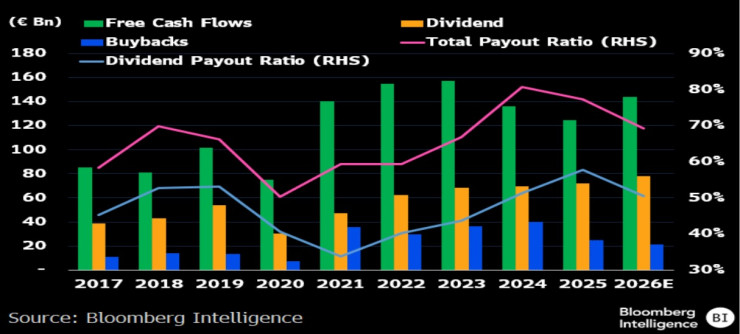

Выплаты инвесторам из CAC 40 в 2026 году будут под давлением, несмотря на более сильный генерирующийся денежный поток. Общий коэффициент выплат (дивиденды плюс обратный выкуп акций) в этом году должен достичь 77% по сравнению с пиковым значением в 81% в 2024 году, но значительно выше среднего показателя за 2015-2019 годы (66%).

Ожидается, что два крупнейших распределителя денежных средств индекса — TotalEnergies и BNP Paribas — снизят свои уровни в 2022-2024 годах. TotalEnergies объявила о сокращении обратного выкупа до $750–1,5 млрд в квартал в 2026 году (ранее — $2 млрд), в то время как BNP грозит снижение чистого процентного дохода и потенциальное судебное урегулирование на несколько миллиардов евро.

Если предположить, что выкуп акций составит 21 миллиард евро, а дивиденды — 78 миллиардов евро, общая денежная доходность CAC в 2026 году составит 6,4%, что превышает прогноз в 5,8% на 2025 год и средний показатель в 6% до пандемии.

CAC 40: 2026 г. Операционная рентабельность по секторам

Все гости шоу «В разработке» ты можешь посмотреть здесь.