- Дни легкой доходности для инвесторов, ориентированных на доход, уходят в прошлое, поскольку ожидается, что Федеральная резервная система снова снизит процентные ставки, что приведет к снижению доходности с постпандемических максимумов.

- Традиционные альтернативы, такие как корпоративные облигации и глобальные акции, кажутся высоко оцененными, оставляя меньший буфер и менее очевидные пути для портфелей, ориентированных на доход.

- Инвесторы ищут альтернативные инвестиции, в том числе высокодоходные долговые инструменты развивающихся рынков и частные кредиты, чтобы увеличить свои доходы и диверсифицировать свои портфели.

Для доходных инвесторов дни легкой доходности уходят.

В последние годы инвесторы были щедро вознаграждены за осторожность. Краткосрочные казначейские облигации США предлагали доходность выше 5% – редкий шанс получить солидную прибыль, не блокируя капитал и не гоняясь за риском. Для пенсий, страховщиков и фондов это был явный разрыв с посткризисным десятилетием почти нулевых процентных ставок. Даже если высокая инфляция снизила реальную доходность, институты, которым когда-то приходилось работать ради доходности, внезапно получили возможность стоять на месте.

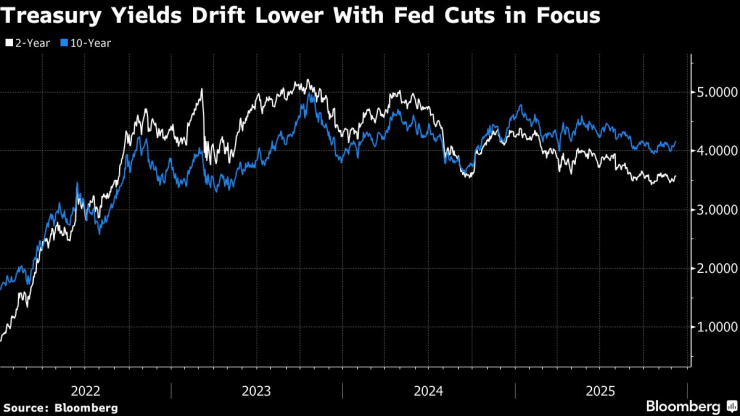

Это окно снова закроется. Ожидается, что Федеральная резервная система снова снизит ставки на этой неделе, что является частью цикла смягчения, который уже привел к значительному снижению доходности с постпандемических пиков. Для портфелей, ориентированных на доход, легкая прибыль от надежных активов исчезает. В то же время традиционные альтернативы, от корпоративных облигаций до глобальных акций, кажутся дорогостоящими, оставляя меньший буфер и меньше очевидных путей вперед.

Давление нарастало уже несколько месяцев. Широкий рост активов, вызванный энтузиазмом по поводу искусственного интеллекта и уверенным ростом экономики США, привел к снижению доходности на публичных рынках. Для инвесторов, управляющих долгосрочными обязательствами, компромиссы усугубляются: чтобы идти в ногу со временем, портфели должны продлевать сроки погашения, отказываться от ликвидности или брать на себя больший риск.

Публичные рынки приносят некоторое облегчение. Дивидендная доходность по мировым акциям, отслеживаемая индексом MSCI All Country World Index, остается вблизи самого низкого уровня с 2002 года. Кредитные спреды инвестиционного уровня чуть выше десятилетних минимумов, что оставляет мало права на ошибку в случае ухудшения экономических перспектив.

Глобальная дивидендная доходность по акциям упала до двадцатилетнего минимума | Индекс MSCI по всем странам мира

Ожидаемое сокращение Федеральной резервной системы является напоминанием о том, что «сегодняшняя доходность может быть не всегда доступна», — сказал Джеймс Тернер, соруководитель глобального подразделения фиксированной доходности в регионе EMEA компании BlackRock в Лондоне. Клиенты пенсионных и страховых компаний ищут высокодоходные долговые инструменты развивающихся рынков, кредитно-обеспеченные обязательства с рейтингом ААА и инвестиции в секьюритизацию для «повышения доходов и диверсификации», сказал он.

Больше риска

Частный кредит, который долгое время представлялся как сделка по диверсификации, уже поглотил сотни миллиардов долларов от учреждений, стремящихся получить доход сверх котируемого долга. Хотя в этом году этот аппетит снизился из-за опасений по поводу качества и насыщенности сделок, более низкая доходность государственных облигаций поможет сторонникам прямых инвестиций увеличить продажи, поскольку дистрибьюторы переоценят структуру своих доходов.

JPMorgan Asset Management ожидает большего выхода на рынки частных доходов. Несмотря на недавние опасения, инвесторы «будут вознаграждены за дополнительный риск, который они берут на себя при частном кредитовании», — сказал Керри Крейг, стратег глобального рынка в Money Manager в Мельбурне.

Другие инвесторы согласны.

«Поскольку процентные ставки упали, а спреды ужесточились, получить разумную процентную ставку становится все труднее», — сказал Ник Феррес, главный инвестиционный директор Vantage Point Asset Management в Сингапуре. По его словам, в прошлом году фирма запустила Австралийский доходный фонд, а недавно на выборочной основе добавила частное кредитование, чтобы помочь получить доход.

Более широкая борьба за урожай никогда не прекращалась. «Охота за доходностью» стала аббревиатурой в эпоху политики нулевых процентных ставок (ZIRP), но импульс сохраняется, даже несмотря на то, что перспектива более высоких ставок в течение более длительного периода утвердилась, поддерживая доходность государственных облигаций. Ставки на активы роста, шумиха вокруг искусственного интеллекта и возрождающаяся склонность к риску приводят к перекосу потоков в сторону более высокой волатильности. Когда безопасная доходность падает, стимул к сдвигу кривой риска снова возникает.

Доходность казначейских облигаций падает на фоне внимания к сокращениям ставок ФРС

Неизведанные уголки

Капитал также течет в более эзотерические уголки финансовых рынков.

Облигации катастроф и ценные бумаги, связанные со страхованием – инструменты, которые монетизируют риск редких событий – привлекают новый институциональный спрос на их некоррелированные выплаты. Фонд Victory Pioneer CAT Bond Fund, запущенный в начале 2023 года, уже имеет активы на сумму $1,6 млрд. Фонд продолжает привлекать инвесторов, «сталкивающихся с проблемой доходности», сказал портфельный менеджер Чин Лю.

Акции предлагают меньше балласта для портфелей, ориентированных на доход. Дивидендная доходность мировых акций упала, поскольку растущие цены на акции, особенно в технологическом секторе, сокращают доходность, в то время как компании все чаще предпочитают обратный выкуп дивидендам из-за гибкости.

«Находить доходность становится все труднее» на мировых рынках акций, говорит Дункан Бернс, руководитель отдела инвестиций в Азиатско-Тихоокеанском регионе компании Vanguard в Мельбурне. «Мы наблюдаем тенденцию к росту объемов обратных выкупов, и похоже, что отчасти это связано с дивидендной стороной событий».

Однако доходность не движется по прямой линии. Несмотря на то, что Федеральная резервная система готовится к очередному снижению ставок, доходность долгосрочных государственных облигаций выросла до многомесячных максимумов, поскольку трейдеры снизили ожидания смягчения денежно-кредитной политики в 2026 году.

В то время как краткосрочные процентные ставки по-прежнему тесно связаны с политикой, долгосрочный долг отражает рост, инфляцию и бюджетный риск. Для инвесторов, ищущих доход, это означает, что доходность зависит как от сроков, так и от убежденности, а также от сигналов центрального банка.

Остается несколько тактических позитивных моментов. Стагнация инфляции в Австралии усилила ожидания дальнейшего повышения ставок. В Великобритании доходность долгосрочных государственных облигаций выросла на фоне государственных заимствований. Но это исключения из правил: на мировых рынках ситуация с доходами ужесточается.

«Снижение процентных ставок в США создает более жесткую среду для инвесторов, ищущих доход», — сказал Хебе Чен, аналитик Vantage Markets в Мельбурне. «Падение доходности государственных облигаций и почти рекордно узкие кредитные спреды подталкивают инвесторов еще дальше вниз по кривой риска в поисках меньших вознаграждений».