- Крупные сделки с недвижимостью начинают возвращаться, и это можно увидеть на рынках логистики и офисной недвижимости в Европе.

- Восстановление рынка недвижимости обусловлено спадом строительства, ростом рентабельности капитала и жесткой конкуренцией среди кредиторов.

- Затраты на финансирование и несоответствие в ожиданиях продавцов и покупателей в отношении ценообразования остаются проблемой.

Спустя три года после того, как последний сильный рост рынка недвижимости прекратился, мировой рынок недвижимости демонстрирует неуверенные признаки восстановления, поскольку снижение процентных ставок возвращает некоторые условия, которые питали предыдущий бум.

Но для инвесторов это не будет еще одним циклом легких денег, поскольку стоимость кредитов остается выше, чем после финансового кризиса. В то время как оптимисты, вероятно, хотят объявить, что дно достигнуто, около 40 000 делегатов, которые примут участие в отраслевой конференции в Мюнхене на этой неделе, вероятно, будут искать ответы на ключевой вопрос – наступит ли сейчас подходящее время, чтобы вернуться в игру?

На протяжении более десяти лет после финансового кризиса инвесторы в недвижимость в Европе наслаждались миром, где они могли занимать деньги, например, под процентную ставку 2%, и покупать недвижимость, которая была обременена 5% и более — явление, которое в отрасли называется накоплением долга. Но появление более высоких процентных ставок после вторжения России в Украину и медленная дефляция цен на недвижимость относительно их пика в начале 2022 года привели к развороту этих условий.

Это практически исключает покупателей, обеспеченных долгами, таких как крупные частные инвестиционные компании, и делает крупные объекты недвижимости практически неликвидными. С повторением задолженности по некоторым видам коммерческой недвижимости в Европе из-за недавнего снижения процентных ставок Европейским центральным банком есть признаки того, что ситуация уже меняется.

Верните большие сделки

Крупные сделки начинают возвращаться, и это начинает проявляться на рынках логистики и офисной недвижимости в Европе. По данным консалтинговой компании CBRE, на фоне снижения процентных ставок в еврозоне и усиления конкуренции среди кредиторов за финансирование приобретения недвижимости общая стоимость долга, номинированного в евро, уже находится под основной доходностью для двух секторов. Для офисов это первый случай в 2022 году, когда стоимость долга является привлекательной.

Процентные ставки по долгам офисов впервые с 2022 года оказались ниже рентабельности. Графика: Bloomberg LP

Среди наиболее оптимистичных в отношении недвижимости является компания Blackstone, которая утверждает, что восстановление связано с коллапсом строительства (что означает уменьшение предложения), ростом денежных потоков и доходностью капитала. Гигант по управлению альтернативными активами, базирующийся в Нью-Йорке, в прошлом году вложил в капитал недвижимости около $35 млрд.

«Для нас это кажется привлекательной возможностью выйти на рынок», — сказала Кэтлин Маккарти-Болдуин, преподаватель глобальной недвижимости в Blackstone, во время конференции «Женщины, деньги и власть», организованной Bloomberg 1 октября. Она отметила, что «долгосрочные благоприятные факторы увеличат стоимость в будущем», и добавила, что склады, жилье и центры обработки данных входят в число секторов, в которые ее компания инвестирует деньги своих клиентов.

Снижение процентных ставок, похоже, медленно проникает на инвестиционный рынок. Этим летом здание Trocadéro AFS в Париже привлекло интерес многих покупателей, и в итоге Blackstone купила его примерно за €705 млн.

Вскоре после этого Invesco поручила CBRE продать ее офис Capital 8 в Париже, который мог найти покупателя за 1 миллиард евро. Во Франкфурте GIC и JPMorgan Chase & Co. начался процесс продажи офисной башни Openturm. Обе сделки будут показательными для рынка.

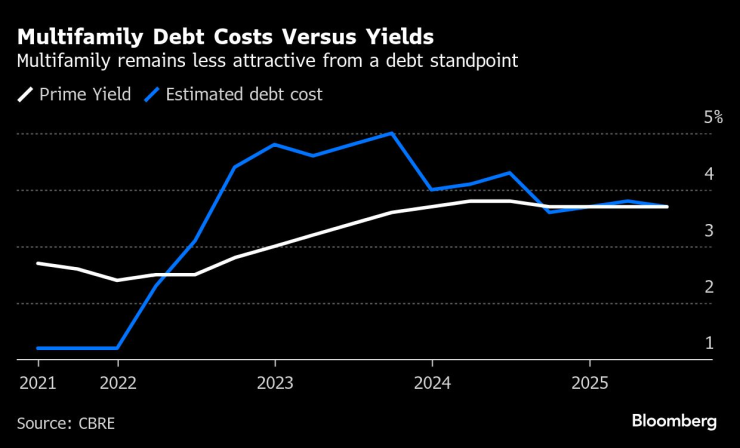

Многоквартирные жилые дома остаются более непривлекательными с точки зрения долга. Графика: Bloomberg LP.

Портфельные сделки снова в моде

В прошлом месяце на рынок также поступило несколько портфелей недвижимости. Brookfield Asset Management рассматривает возможность продажи своего международного студенческого кампуса в Германии, сообщает Bloomberg News. Тем временем Blackstone рассматривает возможность продажи своего арендного бизнеса в Испании. Обе сделки, вероятно, достигнут стоимости более 1 миллиарда евро каждая.

Видимые признаки восстановления также обусловлены жесткой конкуренцией среди кредиторов, которые традиционно считают логистику и жилую недвижимость более привлекательными для финансирования приобретений, поскольку они могут быть более уверены в своих рейтингах.

«Конкуренция определенно оказывает положительное влияние на кредитное плечо и ценообразование в интересах заемщиков», — говорит Крис Гоу, лондонский руководитель отдела долгового и структурированного финансирования CBRE.

Тем не менее, существует множество факторов давления, которые рынок должен выдержать, прежде чем сектор сможет объявить об окончательном отталкивании от дна. Данные MSCI показывают, что за последние четыре квартала было заключено всего девять сделок на сумму более 1 миллиарда долларов. За год до июня 2022 года их достигло 30.

Одной из остающихся проблем является финансирование. В мире низких процентных ставок инвесторы были склонны выбирать любые виды доходности, поэтому доходность стабилизированного продукта была привлекательной. Сейчас эти же инвесторы получают приличную доходность от гособлигаций, что снижает привлекательность недвижимости.

Привлечение средств для финансирования покупки крупной недвижимости остается проблемой. Графика: Bloomberg LP.

В заявлении агентства Bloomberg на прошлой неделе Изабель Скамам, глобальный директор XA IM Alts, заявила, что когда дело доходит до распределения капитала, «первоклассными активами, которые приходят на ум, являются частные кредиты». Она добавила, что среди частных активов будут стоять «в первую очередь кредиты, затем инфраструктура, затем недвижимость и частный капитал».

Проблемные оценки

Другая проблема – оценки, поскольку продавцы и покупатели расходятся в своих ожиданиях относительно цены на недвижимость, купленную по высокой цене во время цикла бума на рынке, но которая сейчас, после спада, вероятно, будет продана гораздо дешевле.

Хотя есть много покупателей, имеющих доступ к долговому финансированию, «многие возможные продавцы не готовы принять корректировку цен», — говорит Ханс Врессен, глава аналитического отдела Aew Capital Management. «Это особенно актуально, если предложение покупателя не позволяет продавцу получить достаточную прибыль на капитал после выплаты оставшегося старого финансирования».

Простых ответов пока нет, хотя чувство осторожного оптимизма сохраняется уже больше года. Исследование организаторов Expo Real показывает, что 44% респондентов настроены оптимистично в отношении восстановления экономики, а 22% остаются «осторожными». Для сравнения: исследование, проведенное два года назад, показало, что 51% респондентов не были особенно оптимистичны, а 43% не были уверены в том, как будет работать сектор.

Однако очевидно, что старое руководство, использовавшееся в эпоху легких денег, больше не действует, и «новый цикл» будет по-другому вознаграждать инвесторов за счет их активов, чтобы увеличить прибыль, а не полагаться на снижающуюся прибыльность, говорит Джо МакНеп.

«При всей этой нестабильности маловероятно, что мы увидим быстрое сокращение доходности, как после последнего кризиса», — заявила Аннетт Крегер, генеральный директор европейского подразделения Pimco Prime Real Estate, на мероприятии Bloomberg на прошлой неделе. Инвесторам необходимо сосредоточиться на выборе и управлении активами, добавила она.