- Прибыль на акцию индекса S&P 500 вырастет примерно на 13,9% по сравнению с годом ранее, при этом 78% компаний сообщают о таком росте.

- Рост произошел не за счет «Великолепной семерки», но, за исключением Amazon.com Inc. и Tesla Inc., сектор потребительских товаров из индекса S&P 500 переживает спад прибылей.

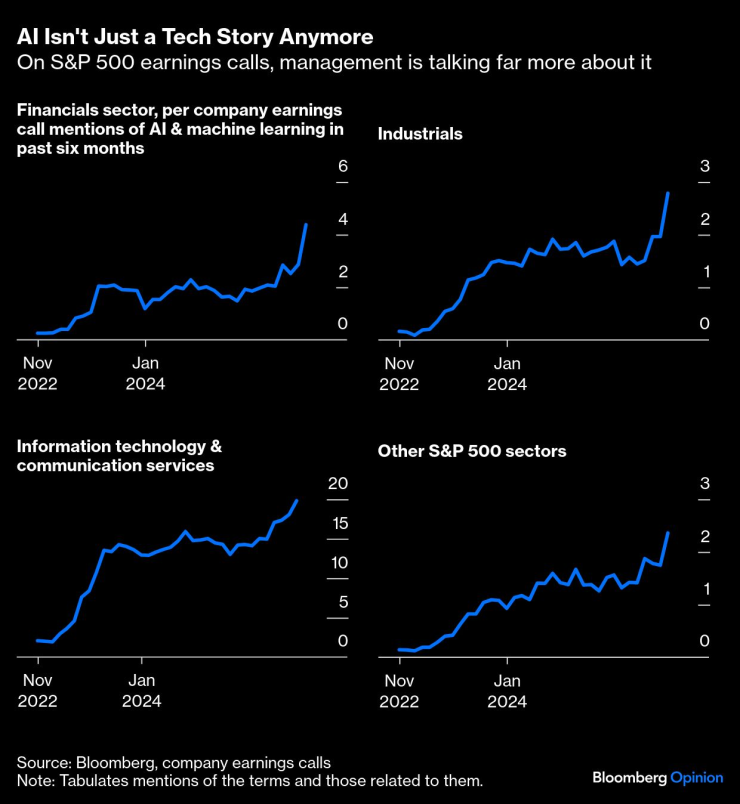

- Сила отчетов отражает захват фондового рынка искусственным интеллектом, при этом финансовый сектор и промышленный сектор получают выгоду от деятельности, связанной с ИИ, но это может оказаться неустойчивым в долгосрочной перспективе.

Для инвесторов концентрированный портфель выигрышных акций на фондовом рынке обычно работает хорошо — до тех пор, пока он не перестанет так работать.

На данный момент показательным примером является индекс S&P 500: рост остается впечатляющим и впечатляюще сконцентрирован вокруг истории искусственного интеллекта. Детали меняются, и прибыль больше не просто накапливается в технологических и коммуникационных компаниях. Но это не означает, что судьба индекса в меньшей степени связана с темой искусственного интеллекта.

Во-первых, хорошие новости: 78 процентов компаний уже отчитались, а прибыль на акцию S&P 500 вырастет примерно на 13,9 процента по сравнению с годом ранее, что лучше, чем прогнозировали аналитики в 7,6 процента в преддверии сезона отчетности.

На первый взгляд это необычно. Оптимисты также могут воодушевиться, зная, что экономический рост в подавляющем большинстве случаев исходит не от «Великолепной семерки», как это было в недавнем прошлом. Даже без «Великолепного» прибыль за квартал выросла бы почти на 11%. Это несколько обнадеживает.

Но на этом история «расширения» фактически заканчивается. За исключением Amazon.com Inc. и Tesla Inc., сектор потребительских товаров из индекса S&P 500 переживает спад прибылей, как и потребительские товары. Со своей стороны, сектор материалов по-прежнему выглядит довольно мрачно:

Очевидный рост прибыли (после еще худшего сопоставимого квартала 2024 года) во многом отражает рост цен на драгоценные металлы. В индексе акций малой капитализации Russell 2000 продажи выросли всего на 1,1% по сравнению с годом ранее.

Компании, ориентированные на потребителя, испытывают трудности | Результаты показывают, что эти акции все еще переживают спад прибыли.

В других местах сила отчетов отражала коварный захват фондового рынка искусственным интеллектом.

Финансовый сектор индекса S&P 500 стал одним из самых больших положительных сюрпризов квартала, но он явно пожинает плоды роста количества сделок и выпуска ценных бумаг, связанных с — как вы уже догадались! — искусственный интеллект.

Аналогичным образом, банки получили поддержку за счет активной торговой активности и притока капитала в их бизнес по управлению активами, поскольку клиенты становились богаче благодаря спекуляциям по поводу этой технологии. Нетрудно представить, как это может плохо кончиться, если это произойдет.

Искусственный интеллект – это уже не просто технологическая история | Во время призывов к отчетам S&P 500 руководство говорило об этом гораздо больше.

Промышленный сектор немного более нюансирован. В стране полно компаний, получающих прибыль от массового строительства центров обработки данных искусственного интеллекта, но она также получает выгоду от восстановления прибылей в аэрокосмической и оборонной отраслях.

На фондовом рынке быки предполагают, что растущая геополитическая напряженность – и действия президента Дональда Трампа по выводу зонтика безопасности США – создадут благоприятную среду для частных оборонных подрядчиков в течение следующего десятилетия.

Но сама тема инвестиций в оборону стала переплетаться с ИИ: многие промышленные компании одновременно создают ИИ и обеспечивают оборонный бум, а другие явно нацелены на технологии ИИ непосредственно в зонах конфликтов.

Является ли гонка вооружений рецептом долгосрочного оптимизма на фондовом рынке? Я немного скептически настроен. Как и ралли золота, вы потенциально можете интерпретировать бычий рынок защитных акций как противоположный – предупреждающий знак.

Фондовый рынок никогда не является идеальным барометром для реальной экономики, но сообщения, которые он посылает в последнее время, не особенно обнадеживают. Выступая по телефону с инвесторами компании, финансовый директор Booking Holdings Inc. Ют Стинберген заявил, что путешественники выбирают более короткие поездки, чем в прошлом году, и что эта тенденция может сигнализировать о переходе к более «вдумчивым» дискреционным расходам.

Исполнительный директор Chipotle Mexican Grill Inc. Скотт Боутрайт заявил, что в этом году компания наблюдала «значительное снижение частоты посещения ресторанов во всех группах с доходом» и что ситуация ухудшается среди клиентов с низким и средним уровнем дохода и молодежи.

Итак, хотя возможности отчетности распространяются на новые компании, я не уверен, что они действительно распространяются на новые истории. Последние результаты не выглядят особенно оптимистичными ни для кого, кроме компаний, непосредственно подвергающихся воздействию ИИ. Для инвесторов это может быть хорошо на данный момент, но, вероятно, это не будет длиться вечно.

Джонатан Левин — обозреватель Bloomberg, посвященный рынкам США и Федеральной резервной системе. Ранее он работал журналистом Bloomberg в Латинской Америке и США, освещая вопросы финансов, рынков, слияний и поглощений (M&A).