Токенизированный ресурсы — этотпо сутиспособ упаковать реальную ценность в цифровой конверт. Представлять себекоторым ты владеешь маленький по доле апартаменты в центре городапроизведение искусства или долю в частном фонде, но вместо кучи документов и медленных расчетов ваше право собственности отслеживается с помощью токена в блокчейне. Это делает это намного проще покупкапродажа и распределение прав собственности. Но это не волшебство: за каждым токеном стоят легальные контрактымеханизмы хранения и рынок правила.

Реальные активы в ончейне: пока нет Tesla, но уже как среднестатистическая корпорация

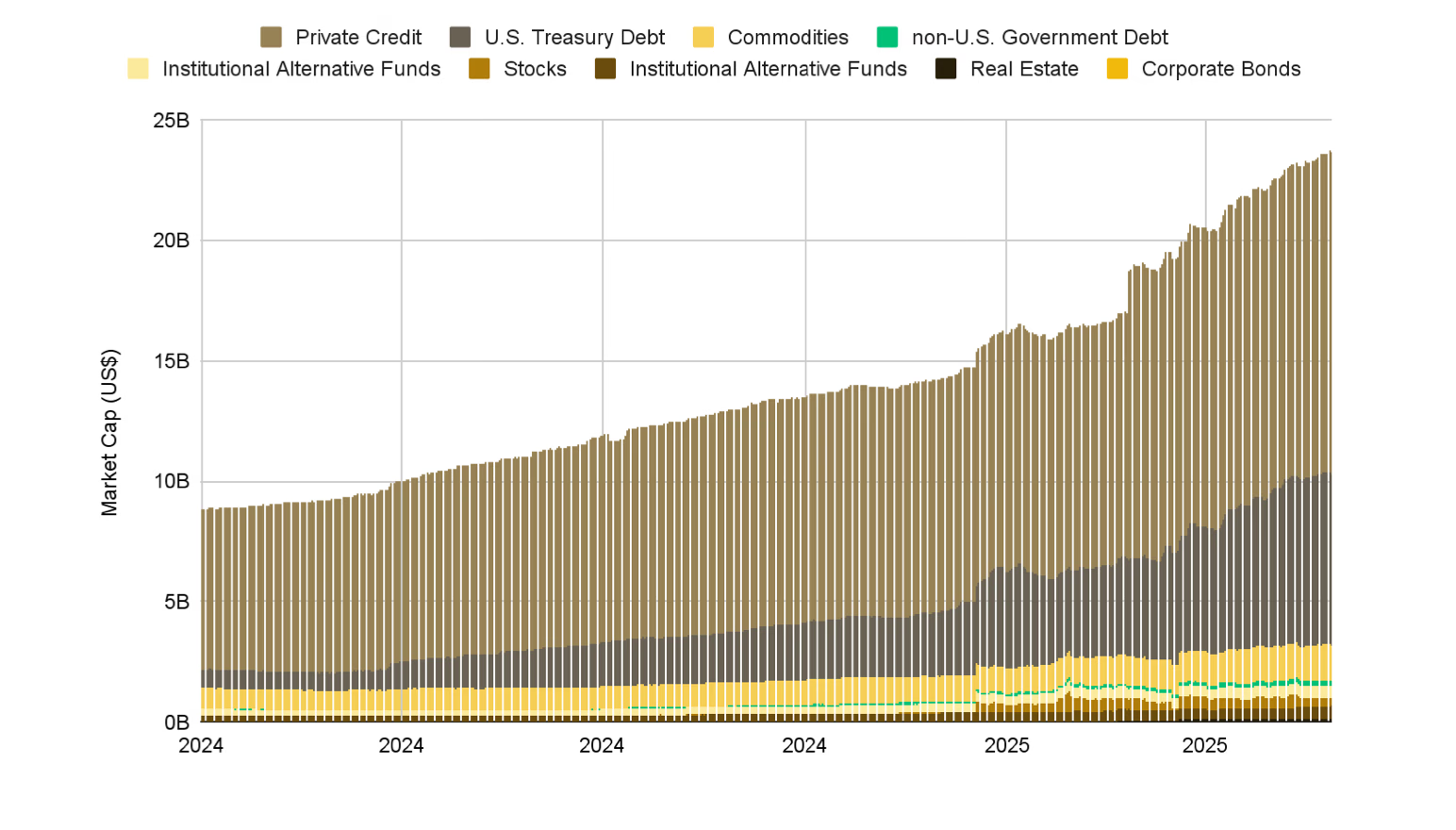

В 2025 году рынок токенизированных реальных активов (RWA) продемонстрировал взрывной рост. По данным Binance Research, ее общая капитализация выросла на 260%, с $8,6 млрд в начале года до более чем $23 млрд осенью, и охватывает более 185 видов активов.

Текущий уровень капитализации РВА можно сравнить с такими глобальными корпорациями, как, например, Discovery или Harley-Davidson, занимающими примерно 350-400 места в рейтинге крупнейших публичных компаний мира. Это гораздо меньше такие гигантыкак Apple ($2,6 трлн) или Tesla ($562 млрд), но соответствует уровню заметных средних корпораций.

Если сравнивать с миром криптовалют, этот количество о В 13 раз меньше капитализации стейблкоинов (более $314 млрд) и уступает большинству топовых монет, но превышает капитализацию многих нишевых альткойнов и сопоставима с некоторыми секторами DeFi.

Такой шкала означаетчто рынок токенизированных активов только формируется и его доля среди мировых финансовых инструментов пока невелика. Однако эксперты учитывать точно этот сектор один из самых быстрорастущих и перспективных в сфере финансовых технологий и блокчейна.

Рынок RWA

.png)

Ядро — это токенизированные государственные облигации, денежные фонды, кредиты, недвижимость, золото и даже произведения искусства — все, что имеет реальную ценность вне блокчейна, но может существовать в виде цифровых токенов в публичных цепочках.

Именно они становятся основой новой инфраструктуры институционального капитала — между традиционным рынком и децентрализованным (DeFi).

Поскольку, в отличие от обычных криптотокенов, RWA имеют настоящую оффчейн-основу, их цена определяется не колебаниями рынка, а стоимостью актива — ставкой купона, ценой золота или доходностью казначейских облигаций.

Однако покупка токена не означает владение самим активом: обычно инвестор получает долю в специальной структуре (SPV или траст), которая хранит актив вне блокчейна. Токен выступает в качестве цифрового подтверждения права требования, аналогично сертификату акции или депозитарной расписке.

Торговля такими активами происходит как на регулируемых площадках — Securitize, Archax, Ondo Finance, Franklin Templeton BENJI, так и на публичных биржах, где котируются токены проектов, связанных с инфраструктурой RWA. В то же время некоторые токены RWA и связанные с ними инфраструктурные проекты (такие как ONDO, PAXG, VET или CFG) уже торгуются на ведущих криптобиржах — Binance, Bybit, OKX.

Это не прямое владение активом, а участие в протоколе, который его представляет, но сам факт публичного листинга показывает, что сектор RWA перестал быть институциональной нишей и вступает в фазу массового обращения.

Самые популярные активы RWA: от казначейских облигаций до золота

После бурного роста капитализации сектор RWA вышел за рамки институциональных пилотов и стал появляться на крупных биржах. Теперь токенизированные облигации, кредиты и металлы не только хранятся в фондах, но и торгуются вместе с классическими криптоактивами на Binance, Coinbase или OKX.

Наибольший спрос наблюдается по двум направлениям — казначейским облигациям (гособлигациям США) и металлам. Более 80% всего рынка формируют три эмитента: Ondo Assets, Paxos и Tether Holdings.

.png)

ОНДО (Ондо Финанс) стал символом рынка токенизированных облигаций. Платформа позволяет инвесторам получать доход от государственных казначейских облигаций напрямую через блокчейн, а токен ONDO выступает своего рода индексом всего сегмента.

Сам протокол выпускает реальные токенизированные продукты — OUSG, обеспеченный казначейскими облигациями США (T-Bills), и USDY, обеспеченный краткосрочными долговыми ценными бумагами.

По состоянию на октябрь 2025 года рыночная капитализация ONDO составляет 2,4 миллиарда долларов, TVL — 1,77 миллиарда долларов, ежедневный объем торгов превышает 250 миллионов долларов, а количество держателей — более 168 000. Токен котируется на Binance, Coinbase, OKX и других крупных биржах.

.png)

Фонд построен на той же модели токенизированных государственных облигаций. БлэкРок СТРОИТЕЛЬСТВОзапущенный в партнерстве с Securitize. Он представляет собой денежный пул Ethereum, обеспеченный краткосрочными казначейскими векселями. Через несколько месяцев после запуска активы фонда превысили $1 млрд, что сделало его эталоном для всех фондов RWA.

PAXG (Paxos Gold) и XAUT (Tether Gold) остаются безусловными лидерами среди токенизированных металлов. Оба токена полностью обеспечены физическим золотом, хранящимся в сертифицированных лондонских хранилищах, и обеспечивают ежедневную ликвидность на Binance, OKX, Gate.io и других биржах.

По состоянию на октябрь 2025 года рыночная капитализация PAXG составляет 1,27 миллиарда долларов, а XAUT — 1,01 миллиарда долларов. Их совокупная рыночная капитализация превышает $2,2 млрд, что является самым высоким показателем в истории цифрового золота. Такой спрос объясняется ростом стоимости физического металла, который был спровоцирован геополитической напряженностью и желанием инвесторов иметь «твердый» актив в цифровом формате.

Растет интерес к Центрифуга (ЦФГ) — инфраструктурный протокол, который токенизирует кредиты и счета для малого бизнеса. CFG торгуется на Coinbase и Kraken, а также на партнерстве с Мэйпл Финанс (MPL) позволяет создать пул институциональных кредитов с залогом в сети.

Он стоит один Звено цепи (ССЫЛКА) — не классический актив RWA, а ключевой технологический слой рынка. Именно его инфраструктура оракула обеспечивает проверку резервов, ценовых потоков и данных о соответствии, без которых не может функционировать ни один токен RWA. LINK также котируется на всех основных биржах и стабильно входит в топ-20 по капитализации.

.png)

Сегмент токенизированной недвижимости по-прежнему ограничен нормативными актами, но платформы Блоксквер и РеалТ уже перевели в блокчейн более $200 млн реальных объектов. С развитием ончейн-страхования и протоколов цифровой идентификации это направление может стать следующим трамплином для институционального расширения RWA.

Регуляторы, ликвидность и риск: что влияет на цену RWA

Стоимость токенизированных активов определяется не только рыночной ценой золота или облигаций, но и уровнем доверия к эмитенту. Между активом и токеном всегда существует слой соответствия — лицензии, хранение, аудиты, стандарты хранения. Если структура прозрачна, токен торгуется почти по номиналу с базовым активом, если нет, то рынок устанавливает скидку, и токен стоит меньше, чем сам актив.

Политика регулирования RWA сегодня играет ту же роль, что и кредитный рейтинг в традиционных финансах. Европейский пилотный проект DLT, британская инициатива Digital Securities Sandbox и сингапурская инициатива MAS задают основу для легальности и возможности торговли токенами. Отсутствие четких правил оставляет их в «серой зоне»: технически они существуют, юридически нет, что делает даже токены с реальным обеспечением рискованными для учреждений.

Второй критический фактор – ликвидность. В большинстве протоколов RWA он ограничен: торговля доступна только инвесторам из белого списка, спреды широкие, вторичка слабая. Таким образом, даже хорошо обеспеченный токен может отклоняться от рыночной стоимости актива просто из-за отсутствия обращения.

На котировки также влияет сложность расчетов и банковских интеграций: многие фонды не имеют прямого доступа к банковским деньгам, поэтому транзакции проходят через посредников. Это увеличивает задержки и затраты. Дополнительные риски бывают техническими (баг в смарт-контракте, ошибки в оракулах) и политическими (изменение налогового режима, санкции).

В краткосрочной перспективе все сводится к двум вопросам: смогут ли юрисдикции синхронизировать правила для RWA и продемонстрируют ли эмитенты достаточную прозрачность, чтобы позволить реальной ликвидности появиться на рынке. Без этого токенизированные активы останутся сегментом с высокой потенциальной доходностью, но ограниченным доверием.

В ближайшие годы именно политика регулирования и ликвидность будут определять темпы масштабирования RWA. Если юрисдикции согласуют правила, а эмитенты обеспечат прозрачность, у рынка появится шанс превратиться из нишевого сегмента в настоящий финансовый слой, который объединит традиционные деньги с блокчейном. И тогда токенизация станет не трендом, а новой архитектурой глобальных финансов.