- Экономика Китая по-прежнему зависит от импорта ископаемого топлива, но зависимость снижается

- Юань превзошел почти все азиатские валюты и практически не изменился по отношению к доллару.

- Китайский индекс CSI 300 потерял всего 0,3% с начала конфликта на Ближнем Востоке.

- Инвесторы, обращающиеся в Китай, сконцентрированы в секторах, связанных с энергетической безопасностью и внутренним спросом.

В то время как война в Иране привела к росту цен на нефть, один из рынков, который показал неожиданно хорошие результаты, — это рынок крупнейшего в мире импортера сырой нефти — Китая.

Фондовый рынок Китая упал меньше, чем другие основные рынки с начала конфликта, юань оставался стабильным по отношению к доллару, а доходность государственных облигаций практически не изменилась. В совокупности эти факторы приводят к удивительной устойчивости к кризису, который, на первый взгляд, сделал страну уязвимой.

На протяжении десятилетий Пекин стремился защитить свою экономику именно от подобных потрясений. Она инвестировала в возобновляемые источники энергии, доминировала в большей части цепочки поставок экологически чистой энергии и продвигает электромобили удивительными темпами. В результате получается экономика, которая все еще зависит от импорта ископаемого топлива, но уже меньше зависит от него, чем раньше, и это обеспечивает некоторую защиту после того, как цены на нефть выросли на 65% с начала конфликта.

«Китайские классы активов — это то, чего не хватает глобальным инвесторам как безопасная гавань», — сказал Керри Янг, глава отдела долга Китая в Pictet Asset Management.

Китайские акции показали лучшие результаты в условиях войны с Ираном. Графика: Bloomberg LP.

Мировые рынки испытывают сильные колебания с момента начала войны в конце февраля. Фондовые рынки упали после того, как цена на сырую нефть, которая на короткое время достигла почти 120 долларов за баррель, угрожала усилить инфляцию и задержать смягчение денежно-кредитной политики центральными банками. Но с тех пор они восстановились после сигналов из Вашингтона о возможном прекращении боевых действий.

Азиатские фондовые рынки пострадали больше всего из-за сильной зависимости региона от импорта энергоносителей. В Японии, Южной Корее и Индии с конца февраля наблюдалось снижение примерно на 6%, 9% и 4% соответственно. Европейские рынки потеряли около 5%, а фондовый рынок США упал на 1,4%.

Однако китайский индекс CSI 300 практически не изменился, потеряв всего 0,3%. Это означает, что инвестор, который инвестировал в китайские акции вместо того, чтобы покинуть Азию и отправиться в Америку, сохранит больше капитала, чем на большинстве крупных рынков.

Аналогичная картина наблюдается на валютном рынке и рынке облигаций. Юань превзошел почти все азиатские валюты и практически не изменился по отношению к доллару, хотя валюта США выросла на фоне поиска убежища. На прошлой неделе торгово-взвешенный индекс CFETS в юанях достиг годового максимума. Доходность 10-летних облигаций Китая выросла примерно на один базисный пункт, что намного меньше, чем рост более чем на 20 базисных пунктов сопоставимых казначейских облигаций США и французского долга.

«Относительно лучшая производительность»

Ожидаемый саммит между президентом Дональдом Трампом и китайским лидером Си Цзиньпином позднее в этом месяце может усилить ощущение стабильности. «Это совсем не безумие» думать, что продуктивная встреча может стать позитивной основой поддержки, сказал Тревор Слейвен, глобальный директор по распределению активов и мультиактивам Barings.

Конечно, лишь немногие инвесторы видят в геополитических потрясениях причину для широкого перехода к китайским активам.

«Китайские активы могут продолжать показывать относительно более высокие результаты в краткосрочной перспективе, хотя мы будем рассматривать это как тактический, а не структурный фактор», — сказал Кларенс Ли, портфельный аналитик по стратегиям с несколькими активами и акциями в T. Rowe Price.

В конечном счете, перспективы рынка по-прежнему зависят от местной экономики и реализации политики. «Поэтому Китай больше ориентирован на выборочное, тематическое воздействие, чем на доверие к акциям, облигациям или обменным курсам», — добавляет он.

Инвесторы, смотрящие на Китай, сконцентрированы в секторах, связанных с энергетической безопасностью и внутренним спросом. Энергетический индекс CSI 300 вырос примерно на 8% с конца февраля, что делает его наиболее эффективным субиндексом. Возобновляемые источники энергии, сектор, в котором доминирует Китай, выросли: цена акций Jinko Solar выросла примерно на 13% в Шанхае.

Условия по-прежнему благоприятствуют снижению рисков. По мнению Славена из Barings, любой переход в китайские активы, скорее всего, произойдет только после того, как волатильность снизится, и это будет происходить в акции, а не в государственные облигации.

Энергетическая безопасность

Энергетическая стратегия Пекина объясняет, почему его рынки работают лучше, чем ожидалось.

Правительство отдает приоритет обеспечению стабильные поставки энергиипосле серии энергетических кризисов в 2021 и 2022 годах. Добыча угля достигла рекордного уровня, что совпало с огромным ростом количества источников солнечной и ветровой энергии, а также поддерживающих их батарей, которые полностью удовлетворяют растущий спрос на электроэнергию. Китай также постоянно увеличивает добычу нефти и газа в стране.

Китай постепенно увеличивает использование ископаемого топлива в ключевых областях. Продажи электромобилей и гибридов уже опережают продажи традиционных автомобилей в стране, что приводит к долгосрочному снижению потребления бензина, на долю которого приходится более пятой части потребления нефти в стране.

Пекин также создал значительные буферы. По данным компании Kpler, десятки миллионов баррелей нелегальной сырой нефти из Ирана, России и Венесуэлы находятся в танкерах у берегов Китая. Стратегические запасы нефти Китая выросли примерно до 1,4 миллиарда баррелей, что более чем в три раза превышает уровень США, и этого достаточно, чтобы покрыть потери импорта с Ближнего Востока в течение шести месяцев в худшем случае.

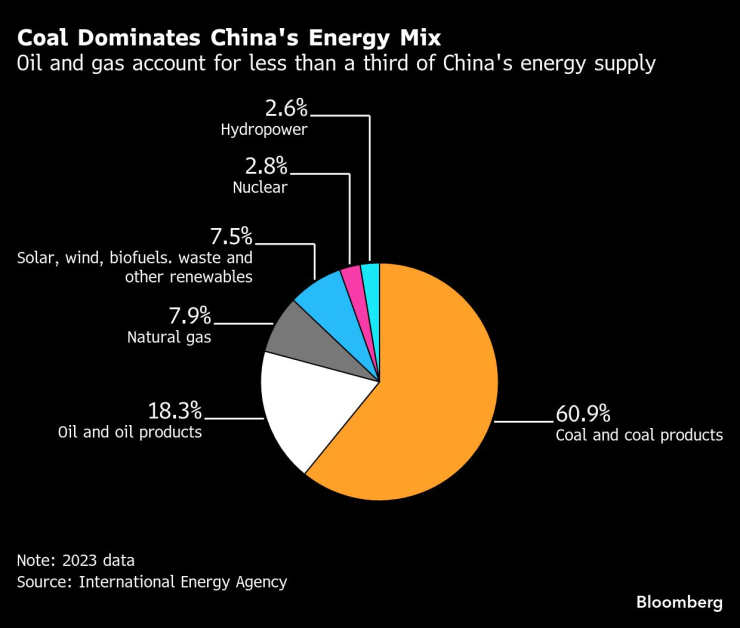

Уголь доминирует в энергетическом балансе Китая – нефть и газ составляют менее трети энергоснабжения Китая. Графика: Bloomberg LP.

«Краткосрочное воздействие ограничено и может быть смягчено», — сказал Ларри Ху, руководитель отдела анализа экономики Китая в Macquarie Group. Даже если цена на сырую нефть достигнет 100 долларов за баррель, потребительская инфляция в Китае ускорится лишь примерно на 1%.

Больший риск заключается в том, что более высокие цены на нефть замедлят глобальный экономический рост и, в свою очередь, Экспорт Китаяключевой движущей силой экономики страны, отметил Ху.

Внутренние проблемы также остаются значительными. Слабый потребительский спрос, продолжительный спад на рынке недвижимости и осторожное смягчение денежно-кредитной политики продолжают оказывать давление на настроения инвесторов. Т. Роу Прайс, например, в целом остается нейтральным по отношению к Китаю, несмотря на относительную стабильность рынка.

Официальные лица в Пекине сигнализировали об ограничении стимулирования, предпочитая экономить политические ресурсы на случай более глубокого нефтяного шока и возобновления напряженности между США и Китаем. Целевой показатель роста валового внутреннего продукта (ВВП) на этот год был самым низким с 1991 года, а бюджетная поддержка была ограниченной, хотя экономисты ожидают, что заимствования и расходы увеличатся, если экономика столкнется с серьезными препятствиями.

Если конфликт в Иране затянется дольше, чем ожидалось, относительная устойчивость Китая может стать еще более заметной, заявил в понедельник Уильям Брэттон, руководитель отдела анализа монетарных активов Азиатско-Тихоокеанского региона в BNP Paribas.

«Мы считаем, что Китай относительно привлекателен по сравнению с остальным регионом, учитывая его более ориентированную на внутренний рынок экономику, в том числе с точки зрения поставок энергоносителей», — отметил Брэттон.