В основе того, почему пользователи в Китае так много экономят и тратят так мало — и почему ваш Цзиньпинг и Дональд Трамп затруднят изменение такого поведения, даже если они этого хотят, — стоит фондовый рынок страны.

Даже после недавнего митинга китайские индексы только сейчас возвращаются к уровням, наблюдаемым после драматического взрыва воздушного шара десятилетия назад. Вместо стимулирования потребления слабые запасы от акций побудили домохозяйства сэкономить. Инвестиции в размере 10 000 долл. США в индекс S & P 500 десять лет назад теперь будут больше, чем тройной, в то время как такая же сумма для китайского эталона CSI 300 добавит только около 3000 долларов.

Некоторые из причин, по мнению давних наблюдателей Китая, являются структурными. Созданный 35 лет назад как способ, удостоенный государственного предприятия для направления сбережений домохозяйства на строительство дорог, портов и фабрик, биржи не уделяли особого внимания ношению прибыльности для инвесторов. Этот предвзятость вызвала многие проблемы — от более высокого уровня до сомнительных практик после листинга — которые продолжают взвесить рынок за 11 триллионов долларов.

Лидеры страны находятся под давлением, чтобы исправить это. Президент опирается на внутреннее потребление, чтобы достичь цели для роста экономики на 5%, особенно когда торговая война с Соединенными Штатами влюбилась в огромный торговый дисбаланс. В то же время у Пекина есть основания продолжать расставлять приоритеты на роли рынка как источника капитала: стране нуждается в огромном финансировании для поднятия компаний, которые лежат в основе его технологических амбиций, хотя их прибыльность остается сомнительной.

«Рынок китайского капитала долгое время был раем для финансистов и рекламы для инвесторов, хотя новый глава регулятора сделал некоторые улучшения», — заявил в интервью Лю Джипан, ветеран ценных бумаг и преподаватель в китайском университете политологии и права. «Регуляторы и обменники сознательно или неосознанно наклоняют масштабы в страну финансирования бизнеса».

Китайский фондовый рынок не смог принести доходность.

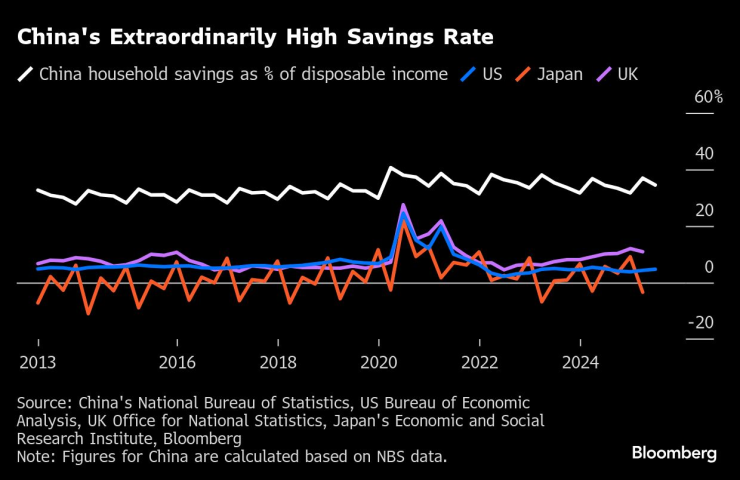

Ограничения китайского митинга снова видны в этом году. CSI 300 увеличился менее чем на 7%, несмотря на вспышку оптимизма вокруг ИИ, за контрольными показателями в США и Европе. Плохая производительность — наряду с такими факторами, как неопределенная экономическая перспектива — помогает объяснить чрезвычайно высокий уровень сбережений в Китае, что составляет 35% от доступного дохода.

Чен Лун, который работает в управлении активами, использует социальную платформу Сяхонгу, чтобы предупредить людей о рисках проведения недавнего митинга.

«Многие простые люди приходят, чтобы думать, что они могут победить, но большинство заканчивает беднее, — сказал Чен в интервью, добавив, что он инвестирует в 2014 году, — государственные компании несут ответственность в основном перед правительством, а не за акционеров, в то время как многие частные предприниматели мало уважают мелких инвесторов».

В прошлом году высшее руководство Китая было больше осведомлена о важности фондового рынка как инструмента для создания богатства. Это особенно верно на фоне продолжающегося снижения в секторе недвижимости и фрагментированного социального обеспечения, что улучшает чувство незащищенности.

Политбюро КПК пообещал «стабилизировать жилье и фондовый рынок» на встрече в декабре — редкое выражение поддержки акций на таком высоком уровне. Власти также призвали «повысить привлекательность и включение внутренних рынков капитала» в июле.

Не существует быстрого решения для повышения доверия домохозяйства «в дополнение к восстановлению фондового рынка», — сказал Хао Хонг, директор по инвестициям в Lotus Asset Management Ltd. «Это тема, которую мы, экономисты, обсудим закрытые встречи в Пекине».

Чрезвычайно высокий уровень сбережений в Китае.

В некоторых показателях рыночная апатия была зрелой на протяжении десятилетий. «Обмены мотивированы, чтобы соответствовать призыву правительства увеличить корпоративное финансирование», — сказал Лиан Пин, председатель китайского китайского форума экономиста экономиста, мозговой бак, который консультирует правительство. «Но когда дело доходит до защиты интересов инвесторов, мало кто мотивирован для этого».

Взрывной рост новых населенных пунктов сделал Китай крупнейшим рынком IPO в мире в 2022 году. Но недостаточные гарантии для акционеров и вялый мониторинг мошенничества IPO привели к ценам и подразделениям, что мелкие инвесторы называют «появлением шахты».

Возьмите технологию Beijing Zuojiang, перечисленную в 2019 году. В заявлении в 2023 году компания заявила, что ее продукт был смоделирован на DPU Nvidia Bluefield-2. В январе следующего года компания предупредила, что Deistia угрожала, что ей угрожает расследование расстройств. Впоследствии она была удалена с Шунжонской фондовой биржи.

Китайская комиссия по регулированию ценных бумаг не сразу ответила на запрос факса на комментарий.

В последние годы усилия по проникновению в низкокачественные IPO увеличились и пересекали финансовое мошенничество. Существует также давление, чтобы сократить дополнительные выбросы перечисленных компаний и продаж крупными акционерами, одновременно продвигая большую долю корпоративной прибыли, которая будет распределяться среди инвесторов.

Есть видимый прогресс. Основная публика предлагает контракты почти на одну треть уровня 2023 года в прошлом году. Компании в Шанхае и Шэньчжэне выплатили в общей сложности 2,4 триллиона юаней (334 миллиарда долларов) CAS на 2024 год, увеличившись на 9% по сравнению с предыдущим годом, согласно государственным средствам массовой информации.

«Правила и общие требования после IPO стали более строгими в условиях надежности, прозрачности и раскрытия»,-сказал Дин Ванззе, инвестиционный стратег в China Asset Management Co.

Задержка в привлечении капитала в Китае показывает признаки потери веса.

Тем не менее, реформы не смогли превратить рынок в тот, который определяет приоритеты для инвесторов.

Даже при росте погашения компании CSI 300 потратили только 0,2% своей рыночной капитализации на выкуп акций в 2024 году, что в компании S & P 500, гораздо меньше, чем почти 2% в компаниях S & P 500.

Недавнее политическое давление, чтобы привлечь больше технологической грамотности, также беспокоит некоторых инвесторов. Регуляторы возобновляют список убыточных компаний на борту звезда (называется «китайский NASDAQ») и впервые позволяя ему в Chinext Chinext, предназначенный для роста предприятий. IPO до сих пор в этом году увеличился почти на 30% по сравнению с тем же периодом 2024 года.

Это неизбежный шаг в предоставлении капитала для компаний, которые жизненно важны для битвы за Китай с Соединенными Штатами за превосходство во II, полупроводники и робототехнику, но также сигнализируют о том, что власти могут снова поставить необходимость финансирования защиты инвесторов. Быстрое удаление большего количества компаний на фондовой бирже без решения основных проблем с корпоративной подлинностью «добавит только объем без восстановления доверия инвесторов», — сказал Хэб Чен, аналитик Vantage Markets в Мельбурне.

Согласно знакомым, биржи активно связываются с инвестиционными банками и поощряют компании представлять документы IPO. Некоторые качественные технологические кандидаты могут получить доступ к SO -названию. Источники сообщили, что зеленые каналы для более быстрого процесса рассмотрения и одобрения.

«Вся нормативная среда по -прежнему не хватает высоты, чтобы сделать лучшее из этих компаний», — сказал Донг Чен, крупный стратег в Азии в Pictet Wealth Management. По его словам, необходимо более сложное улучшение в институциональной среде, чтобы обеспечить правильные стимулы »компании для их акционеров.