- Китай усиливает контроль над сырьевыми товарами, включая железную руду, и в настоящее время превращается из потребителя в поставщика и конкурента.

- Пекин приказал сталелитейным предприятиям не покупать грузы у BHP Group Ltd. на фоне ценового спора и развивает собственный сектор металлолома для производства металлолома.

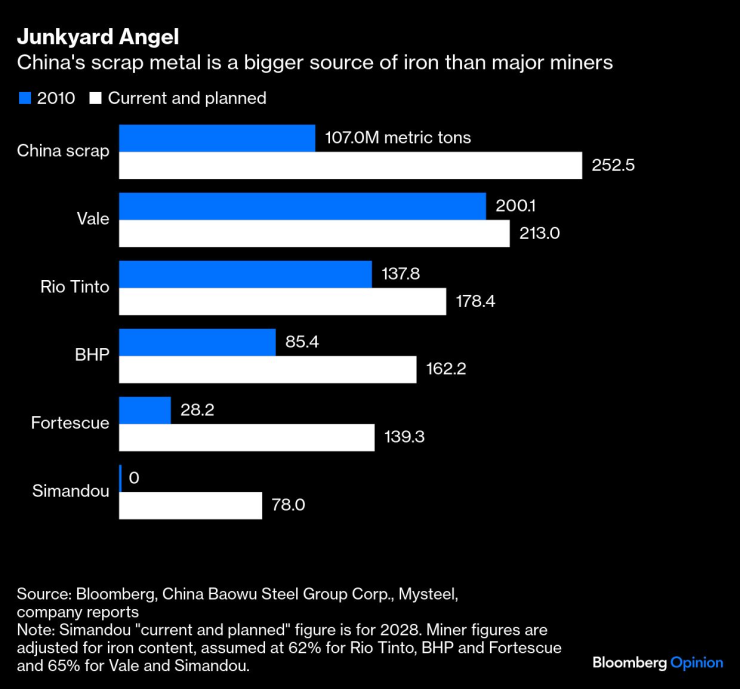

- Позиции Китая в секторе производства стали укрепляются, поскольку внутренний спрос падает, а свалки страны становятся важным источником вторичного металла.

Начинайте бой только в том случае, если думаете, что сможете его выиграть.

Таков урок сырьевых баталий Китая в последние годы. Пекин часто угрожал использовать свой контроль над редкоземельными магнитами в качестве оружия, но ждал, чтобы нажать на курок до этого года, когда США оказались наиболее уязвимыми в условиях хаотичной торговой войны президента Дональда Трампа. В производстве гелия, стратегического высокотехнологичного элемента, где Китай почти полностью зависел от американских ресурсов, он потратил годы на то, чтобы незаметно превратить Катар в альтернативного поставщика, чтобы уменьшить влияние Вашингтона.

Этот фон помогает объяснить, что в настоящее время происходит на рынке железной руды.

Этот товар является крупнейшим импортом Китая после компьютерных чипов и сырой нефти: в прошлом году на поставки из Австралии, Бразилии и ряда других стран было потрачено 133 миллиарда долларов. В сентябре Пекин приказал сталелитейщикам не покупать грузы у BHP Group Ltd. на фоне ценового спора с крупнейшей в мире горнодобывающей компанией.

Возможно, это первая крупная битва, в которой компании, разбогатевшие на поставках сырья в Китай, столкнулись с дестабилизирующей волной «ломового капитализма». Имея колоссальные запасы стареющего металла, образовавшегося в результате собственной индустриализации, Пекин превращается из чистого потребителя основных товаров в поставщика и конкурента.

Тяжёлый вес | Китай зависит от Австралии почти на две трети импорта железной руды

Такая силовая тактика была бы немыслима 15 лет назад. Нуждаясь в миллиардах метрических тонн стали для строительства жилых домов, заводов, автомагистралей, железных дорог, машин, автомобилей и поездов, руководство Китая находится в тревожной зависимости всего от трех компаний: BHP, Rio Tinto Plc и бразильской Vale SA.

Почувствовав возможность, BHP и Vale в 2010 году выступили за новый механизм ценообразования, основанный на спотовом рынке вместо преобладавших ранее ежегодных переговоров по контракту. Это привело к значительному увеличению затрат китайских сталелитейных компаний и увеличению прибылей акционеров BHP.

Ситуация наконец-то меняется в пользу Пекина.

Одна часть истории происходит в Гвинее, где в настоящее время в порт транспортируется первая руда с рудника Симанду, разрабатываемого компанией Rio Tinto и ее крупнейшим акционером, китайской алюминиевой корпорацией (Chinalco). Партнеры – не лучшие друзья. Государственная компания Chinalco появилась в реестре акционеров Rio в 2009 году, чтобы помешать запланированному поглощению со стороны BHP, что само по себе является красноречивым свидетельством решимости China Inc. укрепить свои переговорные позиции на рынке железной руды. Теперь Rio будет готова предложить свою долю в африканском руднике в обмен на продажу доли Chinalco, сообщило агентство Reuters на прошлой неделе.

Ангел свалки | Китайский лом является более крупным источником железа, чем крупные горнодобывающие компании.

Однако более важная часть истории происходит ближе к дому.

Компания China Resources Recycling Group Co., созданная всего 12 месяцев назад, пытается консолидировать растущий сектор металлолома в стране, чтобы производить до 260 миллионов тонн металлолома в год. Это неизбежное следствие стального бума последних двух десятилетий. По мере того как автомобили утилизируются, бытовая техника заменяется, а здания сносятся, в городах Китая обнаруживается новый огромный ресурс вторичного металла. Этому способствует политика замены транспортных средств и бытовой техники, которая в этом году уже охватила более 10 миллионов автомобилей.

Поскольку компания Simandu и ее собственные свалки начинают производить железо, позиции Китая в секторе производства стали столь же сильны, как и в прошлом поколении. Тем временем внутренний спрос падает. Площадь новых домов в этом году является самой маленькой с 2005 года, а производство стали находится на самом низком уровне с 2018 года.

Это решающее изменение. С начала промышленной революции урбанизация и экономическое развитие человечества строились на нашей способности добывать все большие объемы железной руды из земли. Однако огромное количество металла, оставшегося в результате этого процесса, означает, что наши свалки теперь столь же продуктивны, как и наши шахты.

Если мы не представим себе будущее, подобное Wall-E, погребённым под горой мусора, железо будет израсходовано. Согласно недавнему исследованию Baoshan Iron & Steel Co, доля лома в мировом производстве стали увеличится примерно с 30% в 2023 году до 40% в 2030 году и до 50% в 2050 году. Производство рафинированной железной руды не превысит уровень 2023 года. Весь оставшийся рост приходится на переработанный металл.

Лидеры Китая уже давно призывают страну «скрывать свою силу и ждать своего момента», предостерегая игроков не полагаться на свой вес, пока они не станут достаточно могущественными, чтобы использовать его решительно. Что касается железной руды в будущем, как и сейчас в случае с редкоземельными элементами, мы, возможно, приближаемся к переломному моменту, когда сила страны как поставщика будет соответствовать ее весу как потребителя. В этом дивном новом мировом порядке, основанном на металлоломе, свалки Китая будут более важным ресурсом, чем любой отдельный горняк.

Дэвид Фиклинг — обозреватель Bloomberg, освещающий вопросы изменения климата и энергетики. Ранее он работал в Bloomberg News, Wall Street Journal и Financial Times.