Один из них специализируется на сборе денег, а другой — в предоставлении кредита, а в третьем — в своем переезде, но какая из этих трех быстроразовых финтех -компаний предлагает самую убедительную историю потенциальных государственных инвесторов? Ожидается, что Monzo Bank Ltd., Klarna Group Plc и Revolut Group Ltd. Чтобы запустить первичное публичное предложение в течение следующего или двух лет. Последнее из трио выглядит как лучшая перспектива, но это, вероятно, сделает самую дорогую цену.

Все три компании быстро увеличивают количество клиентов и доходов, и каждая стала прибыльной. Revolut генерирует самую сильную маржу до налогов, имеет самый сильный рост и создал более широкий спектр источников доходов, хотя платежи за карты и плата за обмен валюты-это начальные операции по транзакциям, способствуя более 40% продаж.

Финтех -компании обычно начинают предлагать своего рода банковское дело таким образом быстрее, дешевле или просто более военно -морскими. Цель состоит в том, чтобы построить клиентскую базу, а затем продать больше услуг. Вторая часть самая сложная; Трудно убедить людей в том, что, если они принесут что -то хорошо, это означает, что новичкам может быть поручено остальные финансовые потребности. Фантазия «Приложения для всего» остается просто фантазией.

Кларна, которая остановила предложение о листингах в апреле, придерживается ближайшего к своей первоначальной миссии и диверсифицировалась в результате международной экспансии. Он имеет самый медленный рост трех с точки зрения чистого дохода, хотя в 2024 году они по -прежнему 20%. Klarna также является единственной, которая снизила эксплуатационные расходы в последние годы, хотя он по -прежнему имеет наибольшее соотношение затрат и доходов — 78% против 76% для Monzo и 56% для Revolut.

Услуги всех трех компаний становятся все более прибыльными

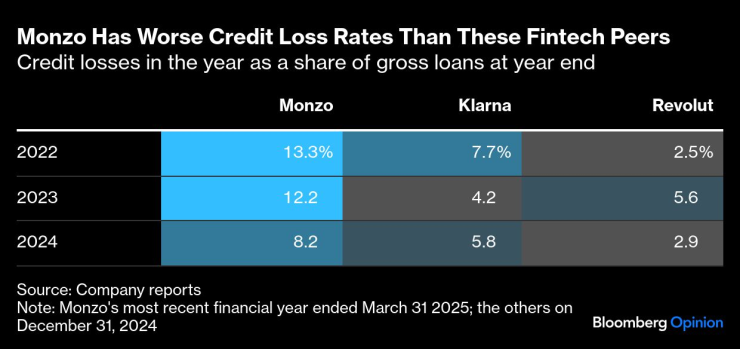

Активность Кларны связана с кредитованием, в частности, с краткосрочными низкими займами «покупать сейчас оплату позже». Это относительно низкий риск, поскольку, если кредит ухудшается, это происходит очень быстро, и Кларна может остановить дальнейшее кредитование. Но все же она терпит убытки от плохих долгов. Klarna предпочитает измерить их как долю общей стоимости всех товаров, проданных через его платежную сеть, что делает влияние незначительным. Оценивается как доля валовых неэффективных кредитов, потери выше, но не страшны — между 4% до 8% за последние три года. Но посмотрите на стоимость кредитных убытков на годовой чистый доход, и цена гораздо более очевидна: например, в 2024 году это 29%.

Однако, в отличие от двух других, Klarna должна извлечь выгоду из падения процентных ставок, что снизит его затраты на финансирование и, таким образом, увеличит чистый доход. Эффективная процентная ставка по ее кредитам зависит от скидки, которая взимается для трейдеров за то, что она заплатит немедленно; Он остается относительно постоянным, хотя средний процент скидки Кларны увеличивается с его расширением в Соединенные Штаты, где эти претензии выше. Это может снизить напряженность от потерь кредитных, но они всегда будут характерны для бизнес -модели компании.

Во многих отношениях Монзо — это зеркальное изображение Кларны. Его рост выручки обусловлен сбором депозитов и получением более высоких процентных ставок от владения свободными денежными средствами в английском центральном банке и в других местах. Чистый доход от такси также увеличился, но их доля в чистой выручке выручки снизилась с более чем 60% до менее 30%, в то время как доход от процентов увеличился за последние четыре года.

Монзо имеет самые плохие кредиты над двумя другими

Монзо увеличивало кредитование, но медленно и болезненно. Процент положений и убытков ссуды намного выше, чем у двух других компаний, хотя к концу марта он улучшился. Она зажигает только около 12% своих депозитов — по сравнению с 90% для Кларны — но стоимость кредитования в прошлом году по -прежнему составила 17% от общего дохода.

Монзо, кажется, сосредоточен на более молодой и более бедной клиентской базе, по крайней мере, судя по более низкой стоимости депозита счета. Энергия компании входит в свои элегантные инструменты применения и бюджета. Она могла бы воспользоваться возможностью продать больше клиентам, которые остаются с ней, когда созревают и становятся богаче. Проблема в том, что хорошее применение не является важным фактором; Большие банки могут двигаться медленно, но они могут позволить себе бросить много денег на технологии, и многие улучшили свою цифровую игру за последние несколько лет.

Revolut не предоставляет практически любые кредиты с гораздо более крупной базы месторождений. Это также выигрывает от более высоких процентных ставок, но в меньшей степени, поскольку отсутствие банковской лицензии в Соединенном Королевстве не позволяет ему хранить большую часть этих денежных средств в Центральном банке для более высокой прибыли, чем его можно получить в коммерческих банках. Недавний успех банка, который, наконец, получил лицензию, предлагает некоторую защиту от падения процентных ставок.

Но в любом случае, сборы гораздо важнее для Revolut, и большинство лет растут быстрее, чем процентные ставки. Чистые сборы и комиссионные составляют 68% чистой выручки. Многие из них по -прежнему связаны с платежами и конвертацией валюты, но Револут добавил увеличение платы за криптовалюту и торговлю ценными бумагами, а также из -за доходов от подписки.

Револютный доход растут больше всего, чем конкуренты

Эти сборы могут быть более нестабильными и более долговечными, чем кредитование и сборы депозитов, в то время как бизнес компании созревает, но Револут не обязательно становится основным банковским счетом всех, если люди воспринимают это как платформу для переезда денег. Эта характеристика может сделать его менее уязвимым, если стабильные монеты станут более распространенным способом удержания и передачи денег.

Быстрый рост Revolut, основанный на сборе и лекарстве от капитальных затрат, будет иметь свою цену. Потенциальная оценка в 60 миллиардов долларов, если или когда она протекает на фондовую бирж, она будет равна более чем 17 раз превышать чистую доход в прошлом году. Для сравнения, стоимость Кларны оценивалась в 15 миллиардов долларов, что было равным девяти раз. Поскольку Monzo находится дальше, любое сравнение менее надежно, но все же кажется дешевле, чем Revolut.

У всех трех компаний Fintech есть много, и рост приведет к увеличению затрат и проблем. Но Revolut выглядит как самая убедительная инвестиция.

Пол Джей Дэвис — обозреватель Bloomberg, который пишет о банковском деле и финансах. Ранее он был репортером в Wall Street Journal и Financial Times.