В мае 2020 года лидер ведущего сырья домик сказал, что он делает ставку на крупные фьючерсы на нефть, даже не глядя на экран, чтобы отслеживать последнюю цену. «Пожалуйста, никогда не цитируйте меня с этим», — сказал он мне. «Я буду выглядеть дураком». И это было не так.

В то время, в середине пандемии, цены на нефть упали настолько, что контракты доставки через два, три или пять лет выглядели как сделка, которая не терпила задержки. Не было необходимости смотреть на последнее движение вверх или вниз. Если мы принесем это до сегодняшнего дня, вопрос в том, достигла ли нефть сейчас такой момент — «купить сначала, а затем спросить»? Ответ: ни в коем случае не.

Только потому, что цены упали на 20% до четырехлетнего дна с тех пор, как президент Дональд Трамп вступил в должность, это не значит, что нефть -это сделка. Но это действительно означает, что это дешево. Исторически это можно сказать, что это очень дешево.

Примерно на 60 долларов за баррель, эталонный промежуток в Западном Техасе (WTI) в Западном Техасе торгуется примерно на том же уровне, что и 20 лет назад, и на номинальное выражение. Если мы учитываем инфляцию, в реальном выражении нефть торгуется по стоимости, аналогичной более 40 лет назад.

Тем не менее, фьючерсы на нефть могут упасть больше. Быть дешевым не означает, что это не может быть дешевле. В настоящее время рыночная стоимость экономической задержки и более чем ожидалось, производство OPEC+. Но нефтяные торговцы еще не являются рецессией в Соединенных Штатах — не говоря уже ни в Китае — ни в ценовой войне, которая полностью сделана Саудовской Аравией. И они, конечно, не полагаются на сочетание рецессии и ценовой войны. Если эти риски материализованы, WTI может легко снизить 50 долларов за баррель, введя 40 и даже 30 долларов.

Другой вопрос заключается в том, может ли нефть упасть ниже 50 долларов за баррель — т.е. Примерно на 10 долларов ниже уровня пятницы — и оставаться там в течение длительного времени, измеренный за последние годы, а не в течение нескольких месяцев. Ответ почти наверняка «нет», так как спрос и предложение быстро сбалансируются на этих уровнях. И это открывает инвестиционные возможности для смелых, если цены упадут немного больше. Для тех, кто может проглотить основную, но временную марку, фьючерсные нефтяные контракты с доставкой после нескольких лет начинают выглядеть привлекательными. Рассмотрим, например, для WTI с доставкой в декабре 2027 года

Исторически нефть дешево, но это было дешевле.

Проблема в том, что мы еще не видели рынка, который предлагает истинную сдачу и предлагает исключительные возможности входа. До Трампа, в среду, частично отступив от своих тарифов, рынок подошел к настроению «все спасены в одиночку». Тем не менее, на текущих уровнях долгосрочные нефтяные фьючерсы еще не являются ставкой риска.

В худший момент на прошлой неделе цена фьючерсов WTI за двухлетний период составила 58,22 долл. США за баррель; В 2020 году она упала до 33,75 доллара. Даже если мы исключили самый мрачный период пандемии, когда мировая экономика была почти остановлена, двухлетнее фьючерсы на WTI было продано менее 50 долларов за баррель в течение почти 350 дней. Часто полезно посмотреть на график цены, чтобы увидеть, как низко они могут пойти.

Тем не менее, цикл не длится вечно. Цены на нефть обычно восстанавливаются относительно быстро после экономических спадов, потому что низкие цены препятствуют росту предложения и стимулируют спрос. Следовательно, периодические взлеты и аварии получаются. «К сожалению, это знакомая территория», — говорит Дэн Пикеринг, нефтяной банкир Хьюстона. «Всегда существуют разные катализаторы, но основной сценарий известен из кризисов в 1986, 1998, 2001, 2008, 2014 и 2020 годах».

Каковы аргументы в пользу использования более дешевого и покупки будущего в течение длительного времени?

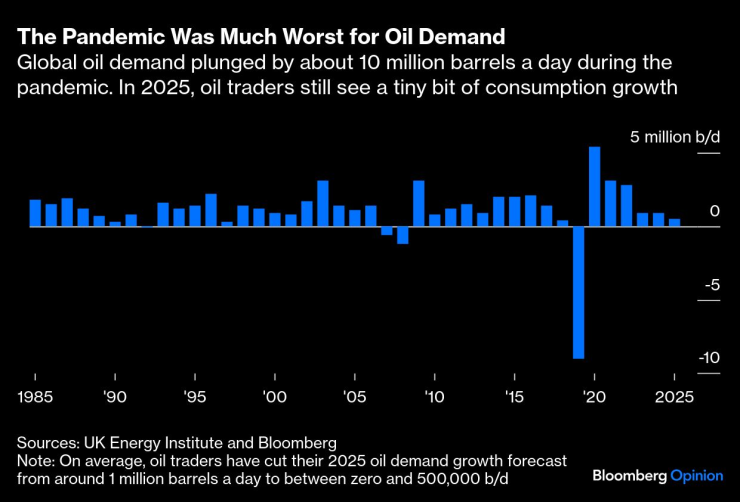

- Хотя 2020 год учит нас, насколько низко может достигать рынка, нынешняя экономическая нестабильность сильно отличается: это торговая война, а не разрушительная пандемия, которая заморозила большую часть мировой экономики. См. Обсуждение влияния на рост спроса на нефть. До сих пор мы говорим о задержке, возможно, небольшом контракте, но не более чем на 1% снижается в худшем случае. Пять лет назад глобальный спрос сократился на 20% в худший момент.

- Текущие цены, вероятно, упали достаточно, чтобы спровоцировать реакцию на поставку, так как пороговые значения доходности сланцевых производителей в США увеличились. В среднем американские сланцевые компании говорят, что они не могут получить прибыль по ценам ниже 65 долларов США по сравнению с 49 долларов в 2020 году, согласно обычному исследованию Федеральной резервной системы в Далласе. Дальнейшее снижение цен только повысит этот ответ предложения.

Во время пандемии снижение в поисках нефти было намного тяжелее

- Саудовская Аравия одобряет минимальное увеличение производства, показывает «желтую карту» мошенникам в ОПЕК+, таких как Казахстан, но не так много наказания. В 2020 году Эр -Рияд отреагировал на Россию — затем главный нарушитель квот — как будто с «первым ядерным ударом». Текущее увеличение OPEC+ является скорее сюрпризом, чем настоящим шоком для снабжения. Конечно, я предупреждаю, что это может быстро — и неожиданно — изменить. Эр -Рияд начал четыре ценовых войн за последние 30 лет (1986, 1998, 2014 и 2020). Пятый всегда возможно.

- Все внимание сосредоточено на торговой войне США, но на самом деле существует война между Россией и Украиной, а также нестабильная ситуация на Ближнем Востоке. Соединенные Штаты снова наложили санкции на Венесуэлу. Переговоры с Тегераном начинают, но никто не может сказать, как они закончится. За последние несколько лет стратегия выигрыша геополитической напряженности и санкций против нефтяного сектора заключалась в том, чтобы продавать при каждом прыжке с ценой, но результаты прошлых не являются гарантией на будущее. Это может удивить некоторых, но геополитика может по -прежнему сократить предложение нефтяного рынка.

- Трамп вызвал крах цен на нефть, начав необоснованную торговую войну, но он может закончить это. Белый дом уже показал, что он может отступить, если рынок облигаций оказывает достаточное давление. Если экономическая боль усиливается, президент может искать перемирие с Пекином. Это был бы самый сильный катализатор цен на нефть.

За последние 18 месяцев, до текущей продажи, я определенно был отрицательным (медведь). Но все начинает меняться. Вечные оптимисты и сторонники ОПЕК+ сдались, что всегда является хорошим признаком для возвращения. Ниже уровня 60 долларов, коэффициент риска/прибыли в мечее мнение о рынке полностью отличается от WTI до 100 долларов в конце 2023 года, но мы должны покупать на осень? Мне нравится дешевая, но я предпочитаю реальные продажи «все должно ходить». Спросите меня еще раз, приблизимся ли мы за 50 долларов за баррель.