Сырая нефть снова вернулась к отметке в 100 долларов за баррель, и ключевым вопросом для акций является не цена, а то, как долго она будет оставаться на этом уровне. История показывает, что короткие скачки в основном были благоприятны для акций, в то время как длительные периоды выше 100 долларов приводили к снижению будущей доходности.

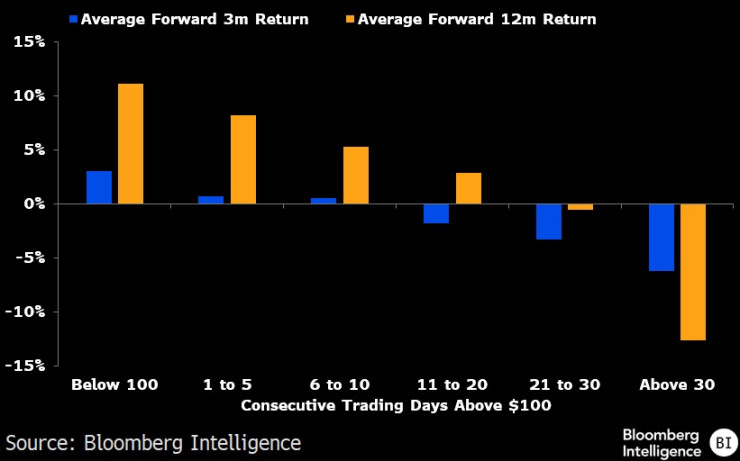

Исторически сложилось так, что когда нефть держалась выше 100 долларов в течение более 30 торговых дней подряд, это впоследствии ассоциировалось со значительно отставанием акций.

Помимо абсолютных уровней цен на нефть, продолжительность периода, в течение которого цены на нефть остаются высокими, исторически имела значение для последующей доходности акций США. С 1990 года, когда сырая нефть торговалась выше $100 менее пяти рабочих дней подряд, индекс S&P 500 имел среднюю трехмесячную доходность 1,2% и 12-месячную среднюю доходность 8,6%.

Когда нефть удерживалась выше 100 долларов более 30 дней подряд, фьючерсы упали до минус 6,4% в течение трех месяцев и до минус 12,3% в течение 12 месяцев.

Доказательства очевидны: история показывает, что длительное давление на энергетический сектор, а не кратковременные скачки, привело к падению доходности акций. Таким образом, продолжительность времени, в течение которого нефть остается на текущем максимуме, является критической переменной, за которой следует следить.

Хотя связь между нефтью выше 100 долларов и более слабой будущей доходностью акций статистически очевидна, важно отметить, что эти наблюдения сосредоточены на конкретных исторических эпизодах.

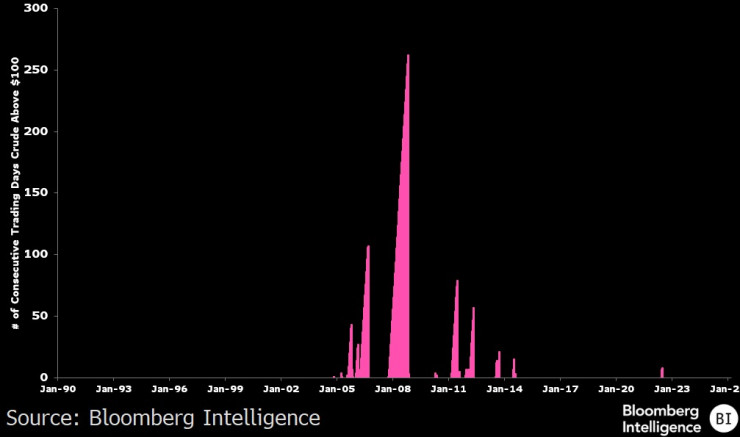

Анализ Bloomberg Intelligence отслеживает общее количество торговых дней, в течение которых нефть оставалась выше 100 долларов с момента первоначального пересечения этого уровня. Примечательно, что в начале 2008 года цена нефти оставалась выше 100 долларов более 250 дней подряд, что предшествовало резкой отрицательной доходности акций по мере развертывания глобального финансового кризиса.

Аналогичные длительные периоды выше отметки в 100 долларов наблюдались в начале 2011 и середине 2012 года, после чего показатели фондового рынка были ниже среднего.

Продолжительность цен на нефть выше 100 долларов важна не только для компаний с большой капитализацией, но еще более важна для акций с малой капитализацией. С 1990 года индекс Russell 2000 в среднем составлял 0,7% за последние три месяца и 8,3% за 12 месяцев, когда цена на нефть превышала 100 долларов в течение короткого периода (менее шести торговых дней подряд).

Напротив, когда нефть оставалась выше 100 долларов более 30 дней подряд, фьючерсы резко упали до минус 6,2% в течение трех месяцев и до минус 12,6% в течение 12 месяцев.

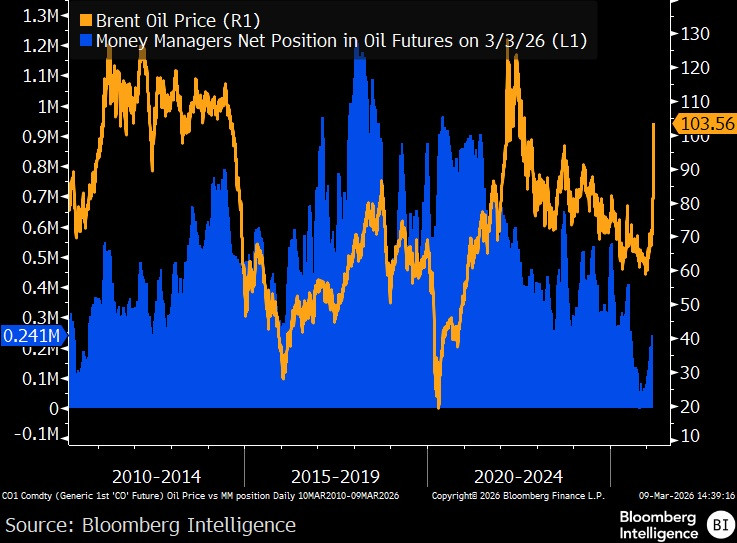

Рост цены Brent выше 100 долларов выглядит как временный скачок, вызванный не столько долгосрочными фундаментальными факторами, сколько ставками на то, что конфликт окажется более продолжительным, чем ожидалось.

Энергетические аналитики Bloomberg видят возможность увеличения геополитической премии более чем на 40 долларов за баррель по сравнению с базовой ценой в 64 доллара после недавних событий. Чистые длинные позиции по нефтяным фьючерсам выросли до 240 000 контрактов после падения почти до нуля в конце 2025 года, хотя они остаются ниже пика в 400 000 в конце 12-дневной войны между Ираном и Израилем в июне 2025 года.

Предыдущий рост отражал переоценку среднесрочных фундаментальных показателей, тогда как недавний рост, похоже, носит скорее тактический, чем структурный характер.

Кривая фьючерсов по-прежнему указывает на цену нефти ниже 70 долларов к концу десятилетия, что отражает ожидания возобновления предложения и умеренного спроса при более высоких ценах.

Смотрите весь разговор на видео.

Все гости шоу»В разработке«Вы можете посмотреть здесь.