Бизнес банка не изменяется только в течение одного года, поэтому их требования к капиталу не следует изменять. В США, однако, годовые стрессовые тесты Федеральной резервы являются переменными, непредсказуемыми и являются одним из основных факторов, которые определяют, сколько капитала необходимо для крупных банков в течение 12 месяцев после выпуска результатов. Ни одна другая страна не использует этот подход. Теперь, когда Федеральная резервная система и другие регулирующие органы готовятся к работе с этим и другими банковскими правилами в соответствии с руководством белого дома и дерегуляции, руководители должны убедиться, что они не будут спешить, чтобы дать слишком много свободы.

Волнение облегчения требований к капиталу президента Дональда Трампа помогло банковским действиям достичь высокой ценовой ценности в начале года. Однако изменение медленно, разочаровывает инвесторов, которые надеялись на быстрое выкуп миллиардов долларов. На самом деле, всегда потребуется время, чтобы заполнить роли, которые контролируют экзамены. Мишель Боуман был назначен вице-президентом руководителя ФРС и за его лидер в его усилиях по созданию правил. Между тем, руководители главы Федеральной корпорации по страхованию депозитов и услуги контролера валюты ждут, чтобы быть утвержденными на своих должностях после того, как министр финансов Скотт Бешент дал понять в этом месяце, что в этом месяце нет планов на слияние этих органов. Банкиры ожидают, что все трое будут смотреть на отрасль более благоприятной, чем их предшественники.

Из серии потенциальных изменений стресс -тест ФРС, вероятно, будет рассмотрена в первую очередь. Чтобы ускорить ситуацию и оказать давление на президента Джерома Пауэлла, Бэнкс подал чрезвычайно редкое требование против Центрального банка США 24 декабря — на следующий день после того, как ФРС заявила, что планирует повысить прозрачность и облегчить тесты.

Непрозрачность моделей, используемых в упражнении, была преднамеренной, направленной на предотвращение оптимизации своих данных, чтобы ограничить воздействие, что все еще является хорошей идеей. ФРС предлагает сделать модели более прозрачными, что может подорвать проверку, если это слишком много. Но худшее предложение — позволить банкам обсуждать рыночные сценарии, выбранные каждый год. Это приведет только к лавине жалоб и рисков для разбавления процесса до такой степени, что он бессмысленен — тесты должны быть стрессовыми!

Лучшая идея ФРС — предоставить банкам два года для постепенного введения полученных требований к капиталу, а не полностью в начале каждого нового года. Требование к переходу для капитала позволит банкам лучше планировать, но сокращение изменений в результатах также поможет. В прошлом году Goldman Sachs Group Inc. пожаловалась, что ее результаты привели к требованиям к капиталу более 6 миллиардов долларов, или почти процентное увеличение коэффициента акционерного капитала в первом линии. Банк ожидал сокращения около 3 миллиардов долларов на основе собственного моделирования; В ответ ФРС сократил свои требования на одну пятую процентного пункта.

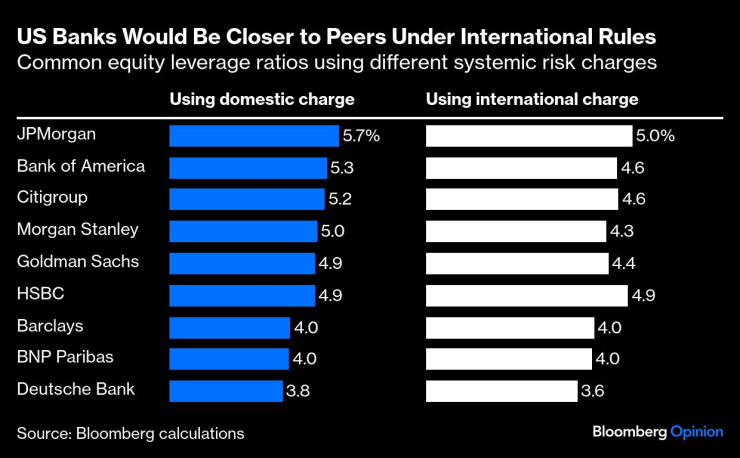

Другая область, где некоторые банки надеются на изменение, — это сокращение дополнительного уровня капитала, который самый большой и наиболее подключенный — или систематически важные — банки должны иметь самые большие и наиболее подключенные. Американская версия более строгая, чем для крупных европейских банков, где регуляторы в основном используют метод, созданный глобальными стандартами в базельском банковском комитете. Для JPMorgan Chase & Co. и Morgan Stanley So Пособие на G-SIB увеличивает их коэффициент капитала на два процента по сравнению с международным стандартом. Для Bank of America Corp. Citigroup Inc. и Goldman Sachs на 1,5 процентных пункта больше. Только Deutsche Bank AG и UBS Group AG среди основных европейских банков имеют более высокие требования, чем версия Basel.

Американские банки держат больший буфер с возможным риском

Если вместо этого американские банки использовали международный стандарт, их общий капитал будет ближе к европейцу в качестве доли общих активов (используя самую строгую меру для воздействия левереджа). Тем не менее, переход банков США к международной версии был бы огромной скидкой, поэтому инвесторы не должны ждать. Например, в JPMorgan это выпустит около 35 миллиардов долларов капитала на основе текущих данных.

Международные правила были бы более благоприятными для банков США

Тем не менее, регулирующие органы США уже пообещали пересмотреть взаимодействие буфера G-SIB с экономическим ростом или размером баланса ФРС. Системная значимость банков США в методе оценки США просто увеличивается, когда развивается глобальная экономика, в то время как в международной версии их значение увеличивается только в том случае, если банк вырастет в экономику. Изменение этого аспекта позволит регулирующим органам немного снизить плату для крупных банков и не допустить, чтобы в будущем он не предотвратил бы чрезмерного отека.

Третья реформа, которая может быть проведена в ближайшее время, заключается в сокращении сборов за капитал, которые банки платят за владение государственными ценными бумагами. Бестсел, и Бет Хамак, бывший банкир Goldman, который теперь управляет ФРС в Кливленде, обсудила это в недавней речи. Цель состоит в том, чтобы сохранить ликвидность рынка государственных облигаций, снизив цену торговли банков на этом рынке. Тем не менее, это похоже на короткий путь к попытке решить более сложный набор проблем.

Наконец, Базель III является конечной целью — обновление правил США в соответствии с последними международными стандартами, которые доминировали в финансовых правилах во время управления Белым домом. Это более длинное и более сложное усилие, поскольку оно включает переписывание сотен страниц из чрезвычайно непопулярного предложения.

Банкиры ожидают, что стресс -тесты будут рассмотрены, как только ФРС не нуждается в согласии других регуляторов для действия. Буфер Big Banks также может быть скорректирован довольно быстро, когда лидеры других агентств будут одобрены. Но что было бы лучше, это регулирующие органы для пересмотра всех этих вещей одновременно и предложить набор мер, которые являются более стабильными, последовательными и в соответствии с международными стандартами. Боуман выступал за этот подход в нескольких выступлениях, в то время как член совета директоров ФРС.

Это займет время, и это, вероятно, будет разочаровывающим для банков и их акционеров, но это может привести к гораздо лучшему долгосрочному решению. Как я писал ранее: справиться с этими вещами важнее, чем просто сделать их.

Пол Джей Дэвис — обозреватель Bloomberg, который пишет о банковском деле и финансах. Ранее он был репортером в Wall Street Journal и Financial Times.