Переговоры между США и Иран В Омане на этой неделе цена Brent оказалась на грани: тупиковая ситуация угрожает протестировать уровень в 75 долларов, в то время как надежная сделка снизит премию за геополитический риск, толкая цену на нефть до 60 долларов. Политические сигналы являются более очевидным фактором волатильности, чем предложение, и мы ожидаем, что неопределенность сохранится в ближайшем будущем, что делает цены чувствительными к резким колебаниям по мере изменения новостей.

Любая заслуживающая доверия сделка между США и Ираном в Омане на этой неделе окажет давление на цены на нефть, устраняя большую часть недавней премии за геополитический риск, а не увеличивая предложение. В этом сценарии цена Brent упадет до $60 за баррель. С другой стороны, тупиковая ситуация сохранит высокую напряженность и вновь создаст риск роста, угрожая подтолкнуть нефть выше 70 долларов. Дальнейшая эскалация будет зависеть от того, перерастет ли давление в действия, например, в ужесточение мер. применение санкцийсрыв поставок или военное противостояние.

Наиболее вероятным краткосрочным результатом является сохраняющаяся неопределенность, которая сделает цены чувствительными к резким колебаниям в рамках сценария BI в диапазоне от 60 до 75 долларов США, в зависимости от изменений новостей, даже если физические потоки нефти пока останутся в основном неизменными.

Иран представляет собой двусторонний риск для цен на нефть, обусловленный геополитическими событиями, а не циклами поставок: эскалация или ужесточение санкций повышают риск роста, в то время как дипломатический прогресс, вероятно, приведет к снижению цен.

Надежная сделка, направленная на ограничение ядерной программы и смягчение санкций, уменьшит геополитическую неопределенность и позволит со временем увеличить объемы иранского экспорта вернуться на официальные рынки, усиливая более негативные фундаментальные факторы перенасыщения.

Проблема для рынков заключается в том, что политические сигналы имеют тенденцию резко меняться, что затрудняет стабилизацию ожиданий. В результате цены на нефть колеблются между риском ценового сбоя и риском реинтеграции, увеличивая неопределенность даже в отсутствие конкретных изменений в политике.

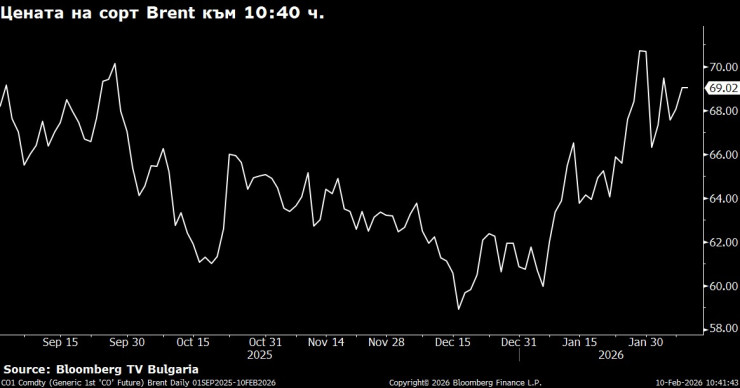

Иран становится основным источником краткосрочной неопределенности для нефтяных рынков, создавая волатильную премию за геополитический риск, которая может накапливаться и быстро исчезать. В конце января рост напряженности способствовал краткосрочному росту цены Brent выше 70 долларов за баррель, поскольку рынки отразили риск эскалации, несмотря на шаткие фундаментальные показатели.

Однако эта премия оказалась волатильной: 2 февраля цены упали более чем на 5% после того, как сигналы о возобновлении переговоров между США и Ираном вызвали быструю ревальвацию. Этот эпизод показывает, как Иран влияет на нефть не столько через немедленные потери поставок, сколько через изменения в воспринимаемом риске. Хотя политическая ориентация остается неясной, цены на сырую нефть, вероятно, останутся чувствительными к новостям, причем резкие колебания отражают изменяющиеся вероятности, а не различия в фактических физических потоках.

Важным, но часто упускаемым из виду фактором нефтяных перспектив Ирана является введение санкций, а не эскалация конфликта. Ужесточение контроля над теневым флотом Ирана — посредством захвата танкеров, давления на страховые компании, портовых ограничений или вторичных санкций — может ограничить экспорт без каких-либо прямых военных действий.

Эти меры могут задержать поставки, увеличить затраты и снизить эффективность поставок, даже если уровень производства не изменится. Поскольку они не приводят к открытому конфликту, они, скорее всего, будут использоваться периодически, а не постоянно. Это рискует нарушить потоки нефти и способствует кратковременным скачкам цен, вызванным скорее заголовками в СМИ о введении санкций, чем длительными потерями поставок.

Рынки нефти остаются очень чувствительными к неожиданным перебоям в поставках, даже когда баланс кажется стабильным. Анализ прошлых событий, проведенный Bloomberg Economics, показывает, что падение мирового предложения на 1% обычно приводит к росту цен на 2-6%. Масштабы Ирана делают эту чувствительность особенно значительной.

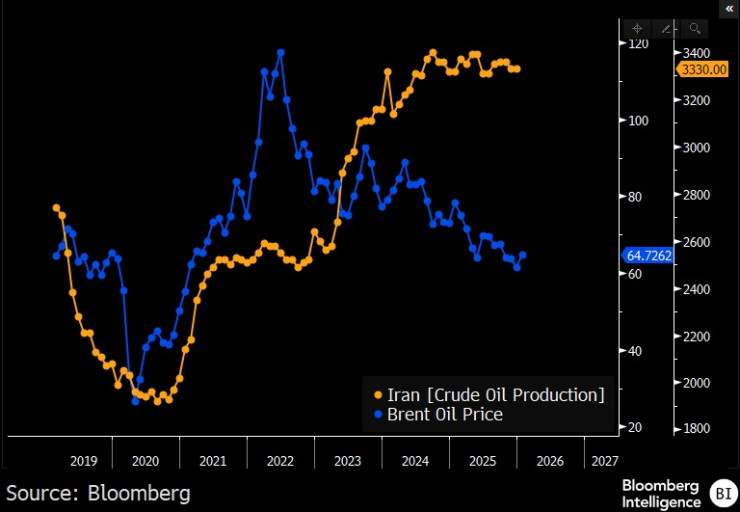

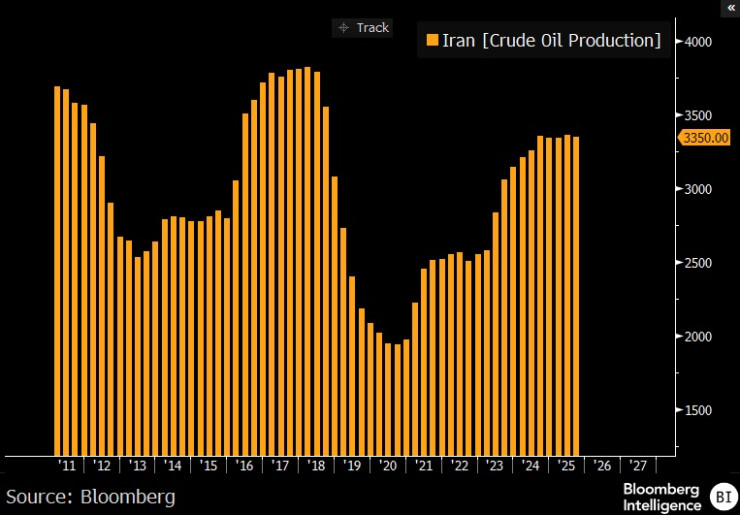

Несмотря на санкции, добыча сырой нефти превышает 3 миллиона баррелей в сутки. Частичный сбой на 10-20%, что соответствует примерно 0,5-1% мировых поставок, может привести к увеличению цен на несколько долларов за баррель, без учета дополнительных премий за риск, связанных с транспортировкой, страхованием или эскалацией конфликта.

Риск для иранской нефти значительно возрастет, если напряженность перейдет от риторики к ограниченным действиям. Наиболее вероятными последствиями станут не необратимые повреждения нефтяных месторождений, а сбои в экспорте и транспортировке.

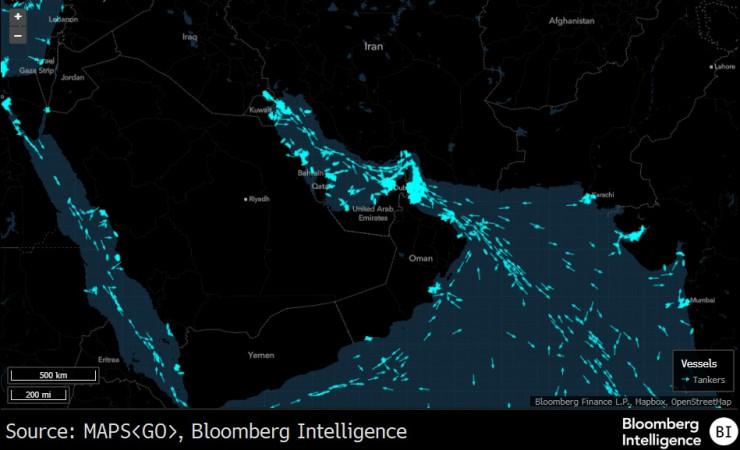

Перебои в работе портов, энергоснабжения, доступа к судоходству или страховому покрытию могут замедлить потоки нефти, даже если добыча продолжится. Судовладельцы также могут отказаться, что снизит эффективную поставку без физического ущерба. Самым экстремальным и маловероятным риском остается нарушение движения транспорта в Ормузском проливе, через который проходит около пятой части мирового экспорта нефти, включая поставки из Саудовской Аравии и ОАЭ. Даже краткосрочное вмешательство окажет большое влияние на цены.

Основным сценарием риска, связанного с Ираном, является усиление волатильности цен на нефть, а не длительный физический дефицит. Исторически Тегеран отдавал приоритет поддержанию экспорта в периоды кризиса, чтобы сохранить свои бюджетные доходы и избежать усиления внутреннего давления.

В результате цены, как правило, сильнее реагируют на предполагаемый риск перебоев в поставках, чем на фактические потери баррелей. Это приводит к резкому всплеску негативных новостей – военных сигналов, угроз санкций, инцидентов с судоходством – с последующей коррекцией, если экспорт продолжит поступать. Таким образом, Иран действует как усилитель колебаний: увеличивая частоту и величину колебаний цен, даже если основные условия поставок остаются в основном неизменными.

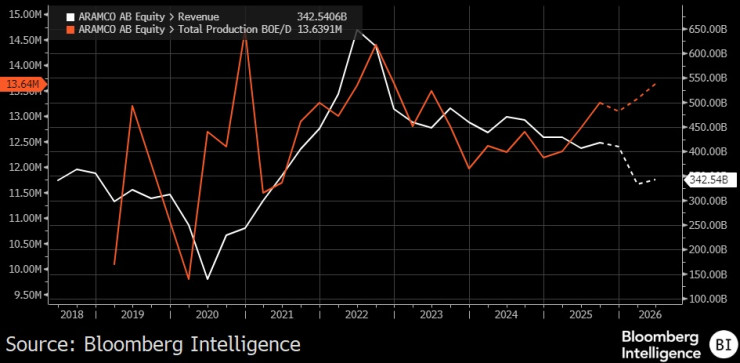

Для региональных энергетических компаний, таких как Saudi Aramco, Adnoc и QatarEnergy, последствия конфликтов на Ближнем Востоке зависят не столько от направления цен, сколько от того, останутся ли производство и экспорт непрерывными. При нынешней добыче около 10 миллионов баррелей в день изменение цены на нефть на 10 долларов за баррель означает дополнительную выручку Aramco в размере около 35-40 миллиардов долларов в год до вычета налогов.

Для Adnoc, которая производит около 3,6 миллиона баррелей в день, такое же движение цен означает меньший, но все же значительный рост примерно на 13 миллиардов долларов в год. QatarEnergy менее подвержена краткосрочным скачкам цен из-за долгосрочных контрактов на СПГ, привязанных к цене на нефть, но по-прежнему получает выгоду от более высоких цен, отраженных в переоценке контрактов, при условии продолжения экспорта.

Полный комментарий см. видео.

Все гости шоу»С разработка«Вы можете посмотреть здесь.