- Рост цен на нефть может положить конец рекордной дефляции в Китае уже в этом месяце

- Инфляция, обусловленная издержками, представляет риск для прибыли и отрасли

- Экономический эффект остается неясным, несмотря на улучшение ценовых показателей.

Резкий рост цен на нефть в результате войны с Ираном ставит Китай на грань выхода из рекордно длительного периода дефляции гораздо раньше, чем ожидалось. Однако остается неясным, принесет ли это пользу экономике.

Нефть разворачивает динамику цен быстрее прогнозов

За несколько недель до того, как Дональд Трамп начал серию забастовок, большинство экономистов ожидали, что цены на продукцию Китая продолжат отрицательную полосу, продолжавшуюся три с половиной года, до 2026 года.

Теперь, когда глобальные затраты на энергоносители растут, заводские цены могут выйти из этого спада уже в этом месяце, по мнению банков Уолл-стрит, включая Citigroup Inc. и Goldman Sachs Group Inc. Потребительские цены уже начинают расти.

Формальный выход из общеэкономической дефляции стал бы важным моментом для Китая. С момента открытия экономики после Covid в конце 2022 года избыток производственных мощностей и слабый потребительский спрос привели к ожесточенным ценовым войнам, которые сократили корпоративные прибыли и замедлили рост заработной платы. Ранее в этом месяце власти предприняли самую серьезную попытку положить конец дефляции.

Цены производителей Китая могут вырасти в марте | Более высокий индекс цен производителей (ИЦП) и умеренный индекс потребительских цен (ИПЦ) могут привести к снижению прибыли компаний-конечных пользователей.

«Мусорная» инфляция: когда рост происходит за счет расходов, а не спроса

Проблема в том, что инфляция, вызванная сырьевыми товарами, не всегда является положительной. В то время как аналогичный рост цен на энергоносители помог Японии выйти из десятилетия дефляции, последовавшей за началом войны на Украине, Китай сталкивается с другими условиями.

Одноразовый шок, который не приведет к сокращению избыточных промышленных мощностей и не будет стимулировать потребление, может привести к тому, что заводы покроют затраты.

«Не вся инфляция одинакова. Импортированная инфляция нанесет ущерб перерабатывающим предприятиям», — сказал Ларри Ху, руководитель отдела экономических исследований Китая в Macquarie Group. «Мы хотим видеть более высокую инфляцию, вызванную более сильным внутренним спросом».

Китай лучше, чем многие другие страны, защищен от нефтяного шока после многих лет инвестиций в возобновляемую энергетику и усилий по обеспечению стабильных поставок. Однако, по оценкам Gavekal Dragonomics и Yuekai Securities, рост цен на нефть на 10% в годовом исчислении приведет к увеличению индекса цен производителей примерно на 0,4 процентных пункта.

С начала военных действий в Иране стоимость сырой нефти выросла до более чем 100 долларов за баррель, что более чем на 50% больше, чем в 2025 году.

Восстановление инфляции может задержать стимулирование центрального банка.

Что говорит Bloomberg Economics…

По словам аналитиков Bloomberg Economics, в начале года экономисты ожидали умеренную рефляцию, при которой инфляция потребительских цен будет ниже 1 процента и возвращение к росту цен производителей примерно в середине 2026 года. Однако более высокие цены на нефть и другие сырьевые товары могут замедлить это восстановление, хотя влияние на потребительские цены останется ограниченным.

Поскольку перспективы цен улучшаются, некоторые глобальные банки, такие как Goldman Sachs, уже откладывают свои ожидания по смягчению денежно-кредитной политики в Китае. Политики, скорее всего, воздержатся от таких инструментов, как снижение ключевой процентной ставки или резервных требований, пока экономический рост не замедлится более серьезно.

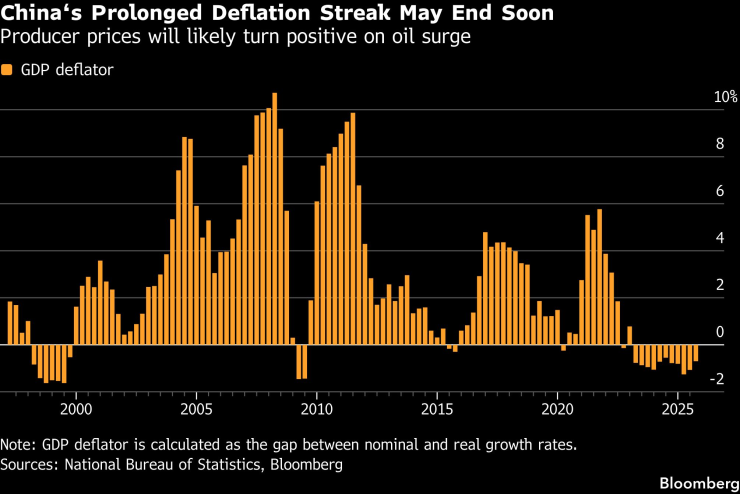

В сочетании с более быстрым ростом потребительских цен, изменение цен производителей, вероятно, положит конец трехлетнему снижению дефлятора ВВП, широкого показателя изменений цен в экономике, такое продолжительное снижение редко наблюдается среди крупных экономик, за исключением Японии.

Дефлятор обычно близок к среднему значению между изменениями цен производителей и потребительских цен.

Длительный период дефляции в Китае может скоро закончиться | Цены производителей, вероятно, перейдут в положительную зону на фоне роста цен на нефть

Давление на отрасль и риск для прибыли

Более непосредственный риск для Китая — это так называемая «инфляция, вызванная издержками», которая еще больше обременяет заводы. В отсутствие более высокого спроса производителям будет трудно переложить более высокие затраты на клиентов, что может привести к еще большему снижению прибыли.

«Это не обязательно благоприятно для Китая», — сказал Дин Шуан, главный экономист по Большому Китаю и Северной Азии в Standard Chartered Plc. «Инфляция, в которой нуждается Китай, обусловлена не расходами, а спросом, поддерживаемым ростом доходов и занятости».

Среди наиболее пострадавших секторов — добыча и переработка нефти, химическая промышленность, производители волокна, пластмасс и каучука — отрасли, которые уже пострадали от пошлин США в прошлом году, а теперь находятся под давлением более высоких затрат и экспортных ограничений.

Официальные данные показывают, что доля убыточных промышленных компаний в Китае достигнет 24% в 2025 году, самого высокого уровня в этом столетии.

В Китае зарегистрировано самое большое количество убыточных промышленных предприятий с 2000 года | В последние годы увеличивается доля убыточных предприятий в промышленном секторе.

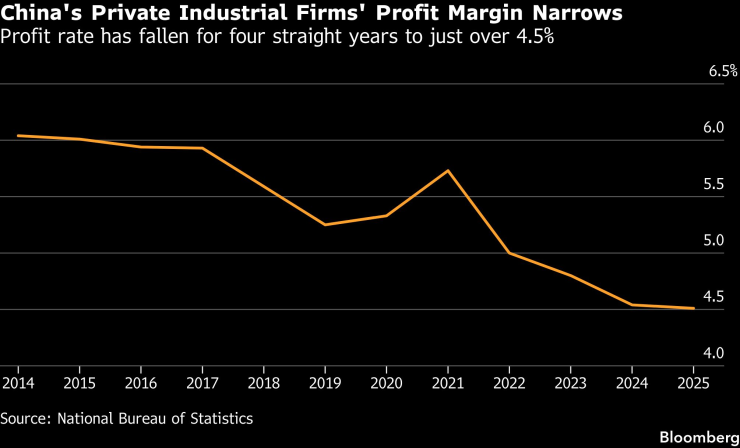

По данным Gavekal Dragonomics, 20-процентное увеличение цен на импортируемую нефть снизит общую производственную маржу до 1 процентного пункта после того, как в прошлом году прибыльность компаний, котирующихся на внутреннем рынке, упала до 4,5%.

«Прибыли и инвестиции в производство пострадают, особенно у автопроизводителей, специализирующихся на традиционных двигателях, а также в широком спектре отраслей, использующих пластмассы», — сказал Дункан Ригли из Pantheon Macro Economics.

Поскольку Китай вступает в новую эру инфляции, становится ясно, что последствия будут неравномерно распределены по экономике.

Прибыли частных промышленных предприятий Китая падают | Уровень прибыли падает четыре года подряд до чуть более 4,5%.

По данным Barclays Plc, влияние войны на потребительские цены, вероятно, будет более ограниченным, поскольку энергетические компоненты составляют менее 2% потребительской корзины. Даже при цене на нефть около 100 долларов за баррель потребительская инфляция, вероятно, останется на уровне около 1% или ниже, что значительно ниже целевого показателя правительства.

Более позитивным моментом является то, что некоторые экономисты ожидают, что даже временный ценовой шок изменит инфляционные ожидания домохозяйств и предприятий. Если это произойдет, Китай сможет вырваться из спирали падения цен и ослабления спроса.

Примером такого сценария является Япония, где резкий рост цен на энергоносители после вторжения России в Украину в 2022 году помог положить конец многолетней дефляции. Это привело к росту цен компаний, подъему фондового рынка и прекращению отрицательных процентных ставок.

Однако различия остаются значительными – в Японии уже шли девальвация иены и долгосрочное стимулирование, а рынок труда был более напряженным.

Однако, по мнению аналитиков CF40, Китай также может получить выгоду, если внутренний спрос улучшится, а финансы домохозяйств стабилизируются.

Ускорение цен, обусловленное предложением, может помочь Китаю «войти в положительный обратный цикл», заявили они, подчеркнув, что такая инфляция не обязательно будет отрицательной, если рост цен на нефть окажется временным.