Тем не менее, энтузиасты «присяжные» ископаемого топлива, у которых была отрасль для себя годами, боятся того, что это происходит: потеря финансовой дисциплины.

29 сентября 2025 г. | 19:22

Автор:

Хавьер Блас

Bloomberg.com

- Давление ESG загрузило оценки и наложило дисциплину, которая финансирует сегодняшние дивиденды и программы Бэйбека.

- Упоминания ESG и выбросов в разговорах о конференциях развалились, и инвесторы робко возвращаются в ископаемое топливо.

- Риск состоит в том, что при восстановлении ценообразования более высокие оценки разрушат финансовую дисциплину ESG.

Дисциплина ESG и «купить, когда кровь течет на улицах»

Инвесторы в ископаемое топливо могут однажды начать оплакивать свои годы в пустыне. Это правда, что рост экологических, социальных и управленческих стандартов (ESG) невозможно инвестировать нефть, газ и уголь. Но что еще более верно, это перенесло оценки до уровня «продажи» и наложило дисциплину расходов и акцент на возврате акционеров, которые сегодня финансируют дивиденды.

В течение смелого времени «нефтяных гигантов» в инвестиционный период очистки он предоставил уникальную возможность для покупки. Совет Натана Ротшильда «купить, когда кровь течет на улицах», является фаворитом торговцев, инвестирующих в тенденции. А в период с 2018 по 2022 год графика была твердо «красной», особенно в середине 2020 года, когда пандемия ударила и снизила цены до нелепо низких уровней.

В какой -то момент Exxon Mobil Corp., крупнейшая международная нефтяная компания в мире, была продана под стоимостью его активов. Согласно данным Bloomberg, при соотношении цены к стоимости материала стоимости его акций обменивались в 0,65 раза в марте 2020 года по сравнению со средним показателем около трех раз за предыдущие 20 лет. Сегодня коэффициент в 1,8 раза.

Влияние ESG на оценки.

Торговля в подавленных оценках, сектор сократил капитальные инвестиции. Вместо того, чтобы тратить на новые проекты, компании направили денежные потоки на дивиденды и выкуп акций, а также на снижение долга. Некоторые, в том числе BP PLC и Shell PLC, даже пошли дальше, объявив о планах ограничить доходность, что на практике сокращает будущие денежные потоки. Влияние этого капитала «корсета» со временем показало себя в более низких новостях для инвесторов с более низким ростом производства, которые оставались лояльными к «нефтяным гигантам», поскольку в ближайшее время они провозглашали более высокие цены на сырье.

Влияние ESG на оценки

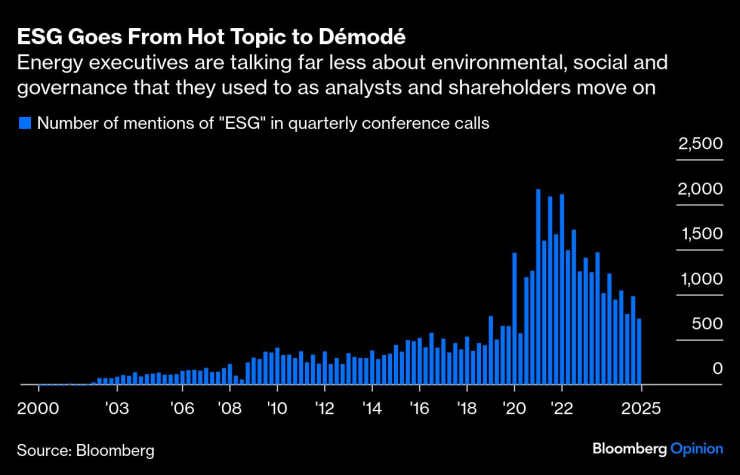

Теперь компании, которые пытались засорить репутацию ESG раньше, отказываются от этих усилий. Понятно, что преднамеренное избегание ископаемого топлива закончилось (за исключением отдельных сегментов рынка в Европе). В энергии ESG перешел от самой горячей темы в демодею менее чем за пять лет. Во втором квартале лидеры энергетики упоминали ESG только 755 раз во время разговоров о результатах, по сравнению с PIC 2 170 раз в первом квартале 2021 года. То же самое относится и к «выбросам» — индикатору климатического сектора. В первом квартале 2022 года менеджеры использовали слово «запись 1 132 раза» в беседах с аналитиками и инвесторами; Число упало более чем на 80% — только 186 упоминаний в последнем квартале.

ESG: от горячей темы, чтобы деморировать.

Согласно анекдотическим данным, основные инвесторы в Соединенных Штатах делают робкий возврат в нефть и газ — даже на уголь. После долгого молчания крупные управляющие активы снова рассказывают о своих средствах в ископаемом топливе. Это может звучать мало, но это огромный поворот PR по сравнению с началом десятилетия, когда те же менеджеры портфеля вылетели с конференции на конференцию и почти полностью рассказали о «зеленых» достоинствах. Деньги следует за разговором — и обратно.

От возвращающегося капитала до риска потери дисциплины

Тем не менее, сектор не является таким фаворитом инвестора, как раньше. В качестве доли S & P 500, энергетические компании составляют всего 2,95% от рыночной стоимости индекса по сравнению с более чем 16% в 2008 году, когда нефть достигла почти 150 долларов за баррель. Частично это отражает растущие оценки технологических компаний; Но это также показывает, что нефтяные компании были не так ценно, как в 1990 -х и начале 2000 -х годов.

Тем не менее, энтузиасты «присяжные» ископаемого топлива, у которых была отрасль «для себя» в течение многих лет, боятся следующего: более высокие оценки и со временем — потеря финансовой дисциплины. До настоящего времени компании «с самого начала» удерживаются более низкие цены на нефть и природный газ, причем все, от Chevron Corp. до Shell — сосредоточиться на сокращении затрат. Но в циклическом бизнесе — это вопрос времени, чтобы восстановить цены, а компании не испытывают давления. ESG был плохим для отрасли ископаемого топлива; Но это было здорово для инвесторов, достаточно смелых, чтобы плавать против течения.