Южнокорейцы, долгие годы воздерживавшиеся от покупки акций местных компаний, вновь присматриваются к ним

4 марта 2026 г. | 08:00

Автор:

Шули Рен

Редактор:

Божидарка Чобалигова

Блумберг ЛП

- Долларовые доходы Северной Азии возвращаются домой

- Стремительный рост южнокорейского индекса Kospi сопровождался девальвацией воны.

- Возвращение средств на родину может существенно подорожать южнокорейскую валюту

- Некоторые казначейства обменивают свои долларовые активы в ожидании укрепления местных валют.

В мае этого года тайваньский доллар зафиксировал исторический рост. Азия на фоне спекуляций о том, что президент Дональд Трамп попросит страны-экспортеры повысить стоимость своих валют в рамках торговых сделок с США.

Ежедневные колебания были настолько резкими, что некоторые инвесторы заявили, что они напоминают азиатский финансовый кризис конца 1990-х годов, когда отток капитала обрушил валюты из Таиланда в Южную Корею. Но большая разница в 2025 году заключалась в том, что движение было в противоположном направлении – волны односторонних продаж обрушили доллар.

И она может похудеть еще больше. В этом году угроза хаотичной девальвации доллара сохраняется даже после того, как Верховный суд ограничил возможности Трампа использовать тарифы в качестве инструмента в торговых переговорах. Катализатор может быть другим, но результат, скорее всего, будет тот же – рост доллара Северной Азии возвращается домой.

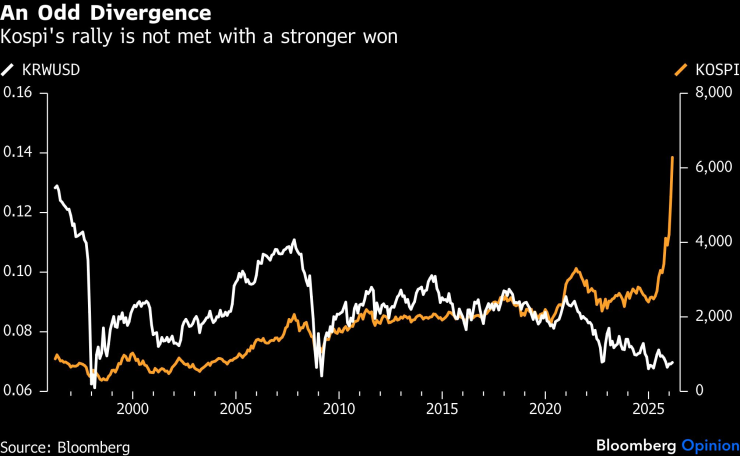

Несоответствие

Например, обменный курс Южной Кореи должен быть намного сильнее. Исторически сложилось так, что фондовый индекс Kospi и вона в значительной степени синхронизировались с одновременными распродажами во время предыдущих кризисов. Но в последнее время эти отношения развалились – стремительный взлет Коспи сопровождалось девальвацией воны.

Странное расхождение – сильный рост Коспи не сопровождался более сильным ростом. Графика: Bloomberg LP.

Одно из объяснений – бегство капитала. Несмотря на то, что экспорт страны находится на рекордно высоком уровне, розничные инвесторы устремляются в Nasdaq. В прошлом году они купили акции США на сумму $32 млрд, что также является рекордным показателем.

Но продолжится ли этот отлив? Южнокорейцы, которые в течение многих лет воздерживались от покупки акций отечественных ведущих компаний из-за хронической неэффективности Kospi, начинают покупать акции отечественных технологических компаний. Если они откажутся от своих активов в США для финансирования внутренних инвестиций, репатриация может привести к резкому повышению курса воны.

Торговый дисбаланс расширяется

За последние два года глобальный торговый дисбаланс увеличился, во главе с Китаем, Южной Кореей и Тайванем. Развитие инфраструктуры искусственного интеллекта крупных технологических компаний США поддержало растущий спрос на чипы от Samsung Electronics до SK Hynix и Taiwan Semiconductor Manufacturing. Между тем, слабая дефляционная экономика побудила китайских экспортеров искать лучших клиентов за рубежом. В результате профицит текущего счета региона в процентах от его экономики снова увеличивается.

Профицит текущего счета Северной Азии снова увеличивается. Между тем, США по-прежнему испытывают дефицит. Графика: Bloomberg LP.

До недавнего времени средства, заработанные экспортерами из Северной Азии, были рециркулированы в активы США. Например, профицит торгового баланса Китая вырастет примерно с $820 млрд в 2023 году до $1,2 трлн. В прошлом году огромная часть зарубежных продаж компании была размещена в Гонконге, при этом долларовые депозиты выросли примерно на 320 миллиардов долларов. Счета денежного рынка, выраженные в долларах, приносили более высокие проценты.

Но теперь, когда индекс S&P 500 не приносит высоких прибылей, а доллар слабеет, некоторые казначейские компании обменивают свои долларовые активы в ожидании укрепления местных валют. Китайские экспортеры, например, уже делают это.

На прошлой неделе юань продемонстрировал самую длинную полосу роста по отношению к доллару с 2010 года. Это признак того, что Пекин начинает благосклонно относиться к идее более сильного юаня. Правительство, возможно, осознало вопиющий дисбаланс в своих собственных счетах – рекордный торговый профицит только усиливает уязвимость рынков капитала США и доллара.

Во время азиатского финансового кризиса неожиданное прекращение притока капитала показало, насколько неустойчивыми были некоторые дефициты текущего счета. Сейчас ситуация изменилась. США превратились в страну с дефицитом. По мнению Goldman Sachs, просто для того, чтобы стабилизировать свою чистую международную инвестиционную позицию – меру обязательств страны перед остальным миром – Вашингтону необходимо сократить дефицит текущего счета вдвое до 2% ВВП.

В дальнейшем ключевой темой станет репатриация или разговоры «Продай Америку». Для валютных трейдеров вопрос заключается в том, может ли это привести к лавине. В этом случае пристегните ремни безопасности.