- Крах высококонцентрированных сделок показал, насколько уязвимы рынки, когда позиционирование одностороннее и создается скрытое кредитное плечо.

- Резкая распродажа золота и серебра также пошатнула другие консенсусные стратегии, включая ставки против доллара и интерес к развивающимся рынкам.

- Инвесторы задаются вопросом, является ли это ранним предупреждением о более глубоком развороте рынка в 2026 году или просто кратковременной коррекцией на рынке, где доминирует импульс.

В эпоху на Уолл-стрит, отмеченную сплочением инвесторов и сильной динамикой розничной торговли, эта неделя показала, как быстро может испариться доверие.

Триллионы долларов двигались с головокружительной скоростью после того, как самые популярные сделки провалились, а чрезмерное позиционирование оставило минимальное право на ошибку.

Драгоценные металлы лидируют в распродаже

Больше всего пострадали драгоценные металлы. Золото пережило самый резкий спад за последние десятилетия, а серебро – самый большой обвал в истории. Другие консенсусные стратегии — ставки против доллара, доверие к неамериканским акциям, любимые сделки с использованием ИИ — пошатнулись в меньшей степени.

Хотя волатильность металлов была главным событием недели, она послала более широкий сигнал: когда сделка становится догмой, даже небольшие изменения могут вызвать огромные движения.

Перенасыщение было заметно еще до падения цен. Январский опрос управляющих фондами, проведенный Bank of America, выявил, что длинные позиции по золоту являются самой насыщенной сделкой в мире. Спрос был настолько сильным, что металл поднялся на 44% выше своей долгосрочной линии тренда, что не наблюдалось с 1980 года.

Чрезмерно сконцентрированные риски увеличивают рыночный риск

Кейт Лернер, главный рыночный стратег компании Truist Advisory Services, резюмирует это так: «Консенсус всегда верен — за исключением крайностей».

Бурное ралли внезапно прекращается, поскольку золото и серебро демонстрируют худшее дневное снижение за последние десятилетия.

На этой неделе были проверены пределы этого консенсуса.

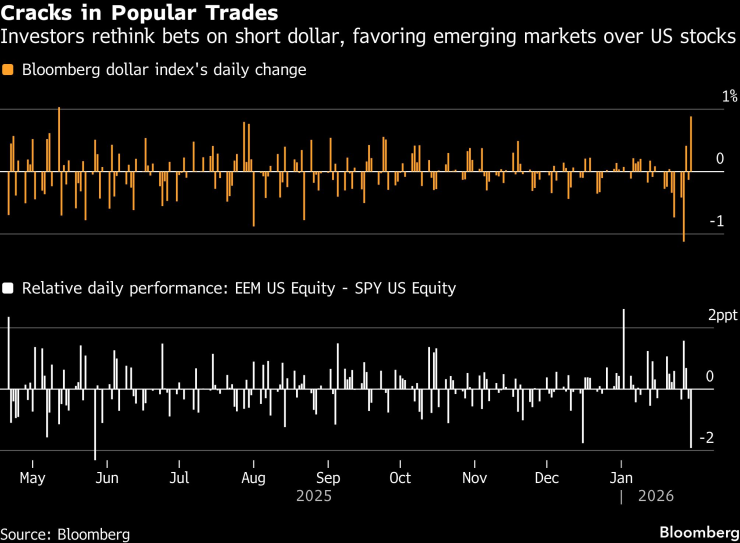

Индекс доллара в пятницу показал самый большой дневной прирост с мая, нанеся удар медведям, в то время как акции развивающихся рынков показали худшую сессию против акций США с месяца. Трещины появились уже утром в четверг, когда золото и серебро упали более чем на 7% в течение примерно 30 минут, прежде чем восстановиться.

Распродажа ускорилась в пятницу после того, как президент Дональд Трамп номинирован Кевин Уорш для следующего председателя Федеральной резервной системы. Это решение не стало неожиданностью — Уорш был фаворитом на рынках прогнозов, — но оно усилило уже начавшийся поворот. Долгое время считавшийся «ястребом», но в последнее время поддерживающий снижение ставок, Уорш вернул неопределенность в отношении повышения ставок ФРС, встряхнув рынки, которые делали ставку на явно «голубиный» сценарий. Это помогло доллару восстановиться и подорвало торговлю, вызванную обесцениванием валюты, которое подпитывало металлы.

Неопределенность вокруг ФРС ускоряет распродажу

На нормальном рынке такая комбинация привела бы к умеренной коррекции. В этом случае — с односторонним позиционированием и скрытым кредитным плечом — этого оказалось достаточно для резкого однодневного краха: золото упало более чем на 9%, а серебро — примерно на 27%.

«Все, что растет параболически, обычно параболически падает», — говорит Эмили Роланд, главный инвестиционный стратег Manulife John Hancock Investments. «Похоже, что большая часть движения обусловлена импульсом, техническими факторами и настроением».

Трещины в популярных предложениях | Инвесторы переосмысливают ставки против доллара и отдают предпочтение развивающимся рынкам, а не акциям США.

Такое же одностороннее позиционирование наблюдалось и на других рынках. По данным Renaissance Macro Research, индекс настроений по серебру достиг самого высокого уровня с 1998 года. У доллара было худшее начало года за восемь лет. Индекс MSCI Emerging Markets превзошел S&P 500 темпами, невиданными с 2022 года.

Обвал металлов также выявил другие чрезмерно концентрированные риски, которые на данный момент сохраняются — от возобновления интереса к компаниям с малой капитализацией до ставок на низкую волатильность и более высокую доходность.

В среду Microsoft сообщила о рекордных расходах на искусственный интеллект в сочетании с замедлением своего основного облачного бизнеса, что возродило опасения, что инвестиционный бум в сфере высоких технологий может окупиться медленнее, чем ожидалось. Реакция была немедленной: акции упали, поскольку инвесторы переоценили предположение о том, что большие расходы автоматически усиливают доминирование США. технологические гиганты.

Все это последовало за волатильными действиями, связанными с напряженностью между США и Европой на прошлой неделе, которая временно помешала новогоднему ралли, прежде чем рынки восстановились более или менее синхронно.

На этой неделе также был поднят более тихий вопрос: есть ли еще место для неосновных инвесторов на рынке, где доминирует импульс, и какова цена выхода до того, как консенсус изменится.

Несогласные на рынке против импульса

Рич Вайс, главный инвестиционный директор по мультиактивным стратегиям American Century Investments, входит в число тех, кто начал оспаривать доминирующие сделки в конце прошлого года. В его портфелях стали отдавать предпочтение американским акциям по сравнению с международными, и этот шаг пока работает против него, поскольку активы за пределами США растут в цене.

Он по-прежнему твердо убежден в том, что рост прибылей поможет корпоративной Америке продолжать опережать своих конкурентов.

«Даже когда тенденция не в нашу пользу, мы видим, что фундаментальные факторы работают на нас», — говорит Вайс. «Импульс подобен сбору монет перед катком: он работает до тех пор, пока не перестанет работать».

Пятничных движений рынка было недостаточно, чтобы сорвать горячие сделки, но некоторые инвесторы задавались вопросом, не было ли это ранним предупреждением о том, что пора выходить.

Джефф Мюленкамп, получивший выгоду от ралли золота, сообщил о почти 10% прибыли в этом году со своим фондом в 270 миллионов долларов. Падение цен на металл не стало хорошей новостью, но слишком ранний выход может означать годы упущенной выгоды, если цены восстановятся, говорит он.

«Вопрос, который я должен задать себе: «Как долго это может продолжаться?»», — добавляет он. «У меня до сих пор нет ответа».