Стремление ОПЕК+ продлить ограничения добычи в первом квартале подчеркивает необходимость предотвращения перенасыщения рынка нефти на фоне падения мирового спроса и возможного увеличения экспорта нефти из Венесуэлы.

Потребление в Китае томится под тяжестью спада в секторе недвижимости, замедления промышленной активности и продолжающейся дефляции, в то время как более слабый рынок труда оказывает аналогичное влияние на спрос в США. Ограничение поставок может быть единственным способом для ОПЕК+ удержать нефть на уровне выше 55 долларов за баррель в первой половине 2026 года.

Решение ОПЕК+ остановить увеличение добычи в первом квартале 2026 года – после увеличения добычи примерно на 2,88 миллиона баррелей в день в течение большей части 2025 года – отражает преднамеренный перерасчет, поскольку возможность перенасыщения нефти меняет расчеты цен и поставок.

Хотя увеличение производства картеля помогло ему восстановить контроль над рынком, риски перепроизводства в 2026 году вынудили картель восстановить контроль над рынком. переосмысление стратегии. Добавьте к этому дефляционную спираль в Китае и ухудшение ситуации на рынке труда в США, что приведет к снижению спроса.

Аналитики BI ожидают, что ОПЕК+ приостановит дальнейшее увеличение добычи (около 1,25 млн баррелей в сутки еще предстоит) даже после первого квартала 2026 года, поскольку политики, вероятно, захотят оценить влияние тарифов США и дефляции в Китае на мировой спрос на нефть.

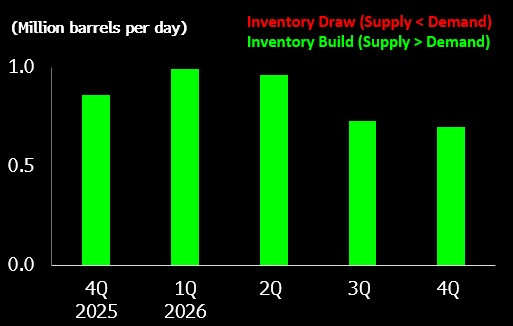

Общее увеличение поставок ОПЕК+ на 2,88 млн баррелей в сутки в декабре – после серии ежемесячных увеличений, начиная с апреля – может привести к профициту на рынках до 990 000 баррелей в сутки в первом квартале, что приведет к росту мировых запасов.

Анализ Bloomberg Intelligence показал, что продолжающийся рост добычи на фоне слабого спроса приведет к увеличению базовых запасов нефти, бензина и дизельного топлива в США на 6,3% до 810 миллионов баррелей с 762 миллионов на неделе 26 декабря. Согласно регрессионному анализу запасов и цен, реальная стоимость WTI, как ожидается, упадет до 50 долларов за баррель.

Россия

Экспорт сырой нефти из России наблюдался резкий спад в последние недели 2025 года и в начале нового года. 14-е снижение цен подряд в сочетании с сокращением объемов привело к самой низкой стоимости поставок с начала вторжения в Украину в феврале 2022 года.

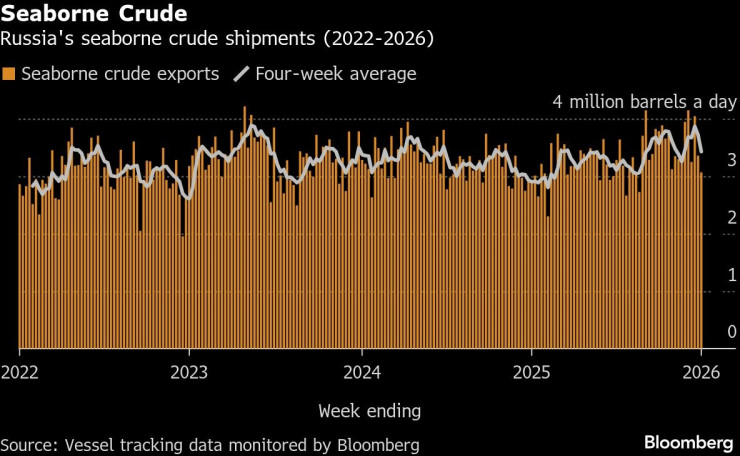

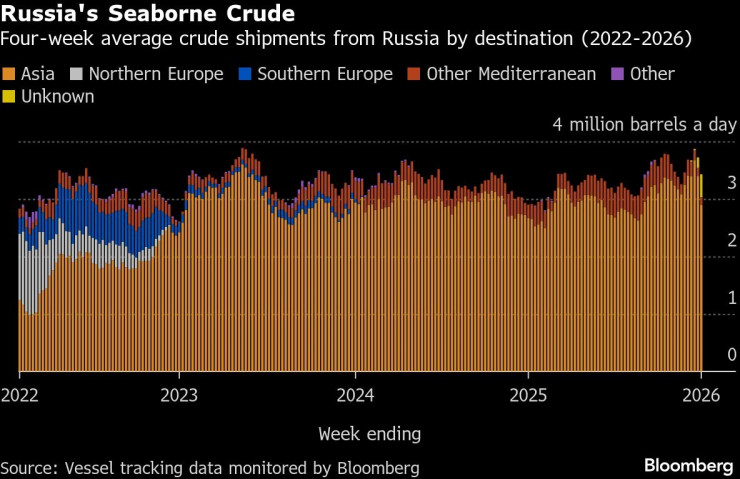

По данным отслеживания судов, собранным агентством Bloomberg, страна экспортировала 3,43 миллиона баррелей в день за четыре недели до 4 января. Это примерно на 440 000 меньше, чем за период до 21 декабря, причем снижение обусловлено меньшими поставками из ключевого тихоокеанского порта Космино. Потоки непостоянны, на них влияют погода, санкции и сроки доставки.

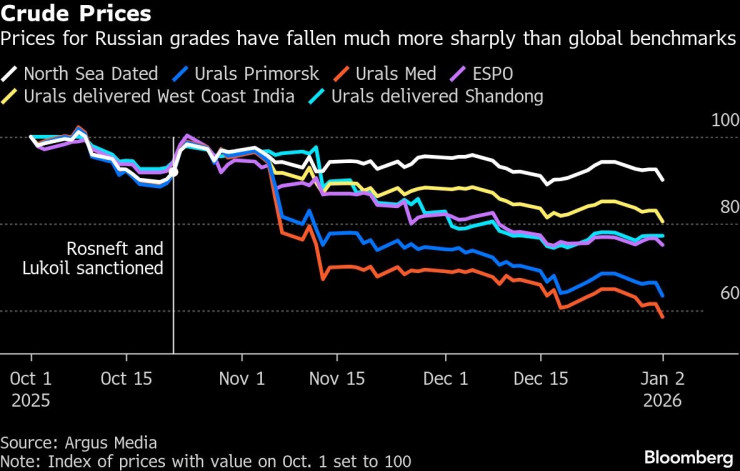

Цены на российскую сырую нефть упали более резко, чем мировые ориентиры, после того как в октябре США ввели санкции против двух крупнейших экспортеров Москвы, «Роснефти» и «Лукойла».

Нефть марки Юралс торгуется ниже 35 долларов за баррель как в Балтийском, так и в Черном морях, что составляет около 60% от ее цены на 1 октября, а цена на ВСТО упала на 25%. Для сравнения, по данным Argus Media, нефть марки Северного моря за этот период потеряла всего 10% своей стоимости.

Падение потоков связано с продолжающимися атаками Украины на российскую нефтяную инфраструктуру, включая нефтеперерабатывающие заводы, трубопроводы, порты и танкеры. Удары дронов по кораблям в Черном море побудили танкеры, направлявшиеся в Новороссийск, выбрать более южный маршрут вдоль побережья Турции.

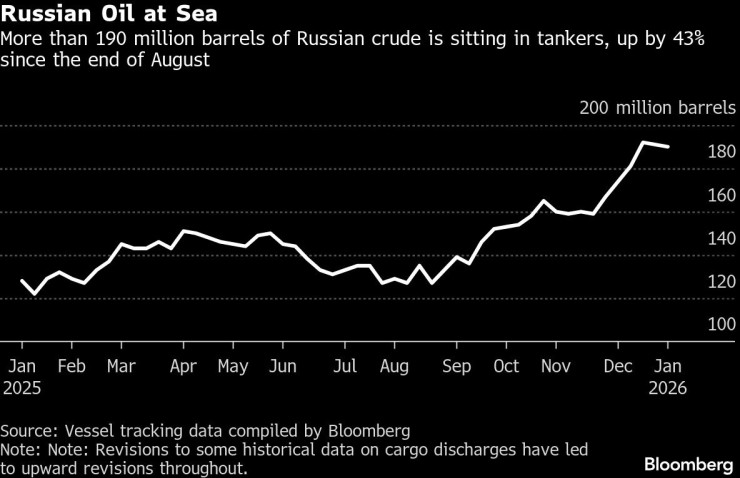

Российские бочки снова начинают разгружаться в ключевых индийских портах, но цепочки поставок удлиняются, увеличивается количество тайных перевозок грузов, а корабли проводят длительное время на якоре в ожидании разрешения на причал.

Поставки снова почти достигли тех же темпов погрузки, которые положили конец недавнему всплеску объемов российской нефти в море, но необходимо будет еще ускориться, чтобы начать сокращать избыток.

Десятки судов исчезли из систем слежения на архипелаге Риау, к северо-востоку от Сингапура, предпочтительном месте для перевалки с корабля на судно подпадающих под санкции иранских баррелей, которое становится все более популярным среди базирующихся в Москве перевозчиков сырой нефти, пытающихся скрыть происхождение своих грузов.

С начала ноября было зафиксировано почти 40 перегрузок грузов в районах, включая Риау, вблизи обоих концов Суэцкого канала и вблизи российских тихоокеанских портов Козьмино и Зарубино.

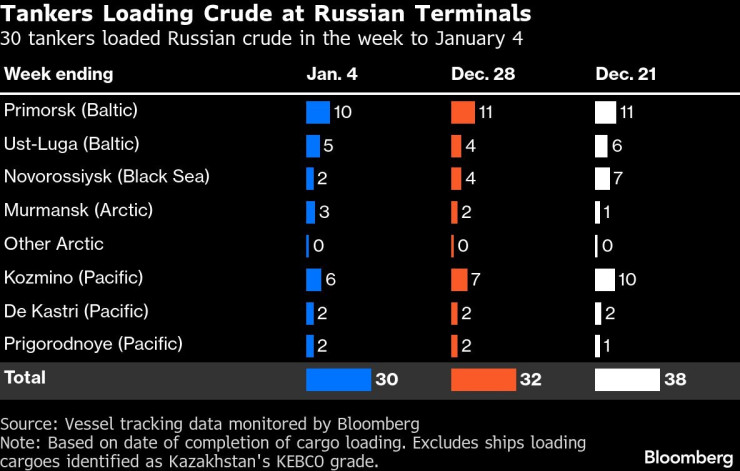

Всего за неделю, закончившуюся 4 января, 30 танкеров загрузили 21,46 миллиона баррелей российской нефти, свидетельствуют данные отслеживания судов и отчеты портовых агентов. Объем снизился с 23,59 миллиона баррелей на 32 судах на предыдущей неделе.

В дневном выражении средние запасы за неделю до 4 января упали до чуть более 3 миллионов баррелей в сутки, что примерно на 290 000 баррелей в сутки меньше, чем на предыдущей неделе, и на 980 000 баррелей в сутки за неделю до 21 декабря. Падение привело их к самому низкому уровню с августа.

Отдельно в течение недели из Новороссийска и одного из Усть-Луги были отправлены два грузовых судна с казахстанской разновидностью Kebco. Один из двух действующих портов на близлежащем терминале КТК, поврежденный в результате нападения военно-морских беспилотников в ноябре, до сих пор не заменен, что могло привести к перенаправлению части казахстанских бочек в Новороссийск.

Падение потоков за последние две недели связано с сокращением отгрузок из тихоокеанского порта Козьмино и черноморского терминала в Новороссийске.

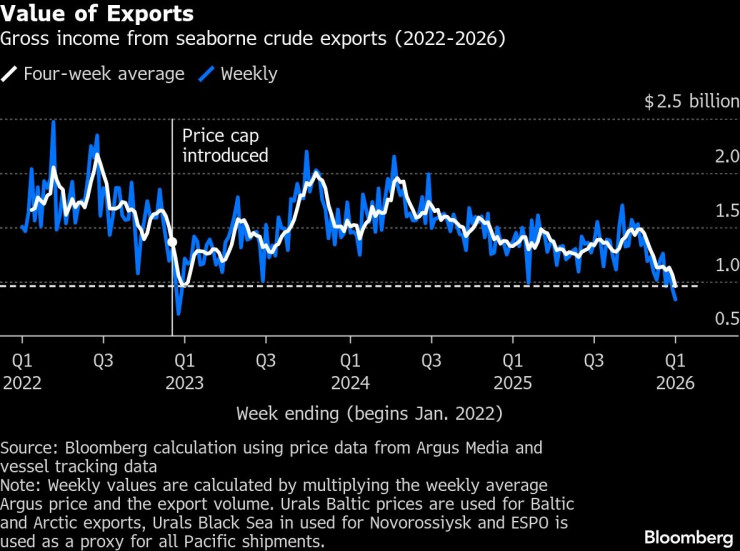

Если исходить из среднего показателя за четыре недели, валовая стоимость экспорта Москвы упала до 960 миллионов долларов за неделю за 28-дневный период до 4 января, что на 10% ниже, чем за период до 28 декабря. Средние цены падали 14-ю неделю подряд и в сочетании с сокращением потоков привели к снижению стоимости поставок до самого низкого уровня с начала российского вторжения в Украину в феврале 2022 года.

По этому показателю экспортные цены на российский Юрал из Балтийского и Черного морей упали примерно на $1,10 за баррель до $36,69 и $34,82 соответственно. Цена нефти ESPO Pacific упала на 0,90 доллара и составила в среднем 47,55 доллара за баррель. Цены на поставку в Индию также упали на $0,90 до $54,64 за баррель, что является новым минимумом за период с марта 2023 года. Все цены указаны по данным Argus Media.

В еженедельном выражении стоимость экспорта составила в среднем около $835 млн за 7-дневный период до 4 января, что на 11% меньше, чем за период до 28 декабря, при этом снижение потоков было вызвано снижением цен.

Цены на российскую сырую нефть упали гораздо более резко, чем мировые ориентиры, после того как США в октябре ввели санкции против двух крупнейших экспортеров Москвы, ПАО «Роснефть» и ПАО «Лукойл». Нефть сорта «Юралс» торгуется примерно по 60% от своей цены на 1 октября, а сорт Тихоокеанской марки ВСТО подешевел на 25%. Для сравнения, по данным Argus Media, нефть марки Северного моря за тот же период потеряла всего 10% своей стоимости.

Наблюдаемые поставки азиатским потребителям России, включая тех, у кого не указан конечный пункт назначения, упали до 3,29 млн баррелей в сутки за 28 дней до 4 января с 3,57 млн за период до 28 декабря.

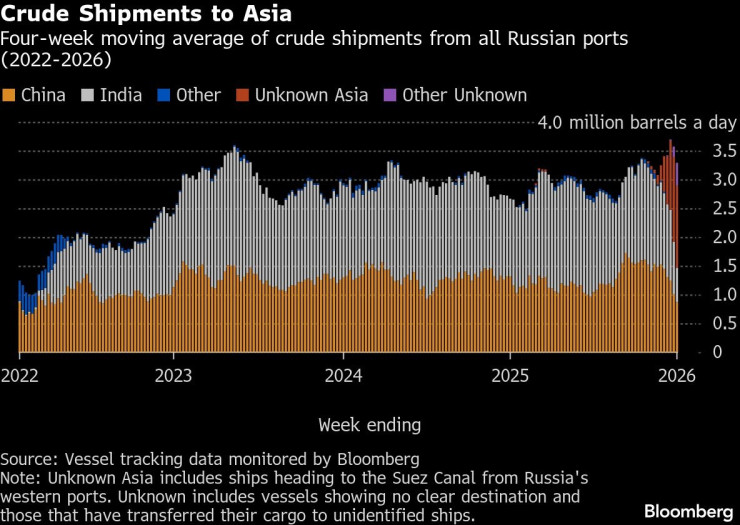

Хотя количество российской нефти, направляемой в Китай и Индию, похоже, резко падает, это компенсируется увеличением количества судов, которые еще не указали конечный пункт назначения, что позволяет во многом изменить эту тенденцию. Танкеры все чаще показывают промежуточные пункты назначения, пока не пересекают Аравийское море, а некоторые никогда не показывают конечный пункт назначения, даже после того, как они пришвартовались для разгрузки.

Суда также проводят больше времени в море: несколько танкеров отклоняются от своих первоначальных пунктов назначения на западном побережье Индии или в Турции. Их также задерживают в ожидании разгрузки в портах Китая и Индии.

В настоящее время на танкерах, которые еще не указали конечный пункт назначения, находится больше сырой нефти, чем общее количество судов, сигнализирующих о том, что они направляются в Китай, Индию или Турцию.

Объем танкеров, заходящих в китайские порты, составил 870 000 баррелей в день в течение четырех недель до 4 января по сравнению с 1,01 миллиона баррелей в день в период до 28 декабря. Объем, предназначенный для Индии, упал до 600 000 баррелей в день с 910 000 баррелей в день в период до 28 декабря. Но на судах, которые еще не указали конечный пункт назначения, существует эквивалент 1,83 миллиона баррелей в день.

Из них около 1,43 млн баррелей в сутки приходится на суда из западных портов России, которые указывают Порт-Саид или Суэцкий канал в качестве пункта назначения, или на суда из тихоокеанских портов без четкого пункта доставки, а еще 400 000 баррелей в сутки приходится на танкеры, которые еще не указали какой-либо пункт назначения.

Полный комментарий см. видео.

Вы можете посмотреть всех гостей шоу «Развитие» здесь.