- Промышленные гиганты Европы ожидают успешного 2026 года, поскольку строительство центров обработки данных продолжается, спрос на электрификацию ускоряется, а производственная активность восстанавливается.

- Ожидания особенно высоки в отношении компаний, использующих инфраструктуру искусственного интеллекта, включая французскую Schneider Electric SE, немецкую Siemens Energy AG и итальянскую Prysmian SpA.

- Ожидается, что бюджетный стимул Германии и продолжающаяся тема перевооружения в Европе станут основными катализаторами в 2026 году, в то время как некоторые из них могут увидеть восстановление своих конечных рынков по мере ускорения инвестиционных циклов.

После года, отмеченного неопределенностью в отношении тарифов, промышленные гиганты Европы ожидают стабильного 2026 года, поскольку строительство центров обработки данных продолжается. спрос ускоряется электрификация и восстанавливается производственная деятельность.

Ожидается, что в следующем году промышленный индекс Stoxx Europe 600 продемонстрирует рост прибыли на акцию почти на 13% по сравнению с ростом на 6,6% в 2025 году, свидетельствуют данные Bloomberg Intelligence.

Европейские промышленные предприятия ожидают уверенного роста прибыли в 2026 году

Ожидания особенно высоки в отношении компаний, подвергающихся воздействию инфраструктура в сфере искусственного интеллекта, включая французскую Schneider Electric SE, немецкую Siemens Energy AG и итальянскую Prysmian SpA.

«Их мощное аппаратное обеспечение и цифровые уровни предлагают инвесторам монетизацию роста, связанного с искусственным интеллектом, который не привязан к конкретной технологической фирме, модели или платформе», — говорят аналитики BI Омид Вазири и Полин Эшбах. Это дает этой группе компаний «наибольшую видимость доходов» в секторе, добавили они.

Недавний план Schneider Electric по своей стратегии до 2030 года был хорошо принят рынком и является хорошим предзнаменованием на 2026 год. Согласованные ожидания органического роста продаж на уровне около 8% в следующем году выглядят «слишком низкими», по мнению аналитика Citigroup Мартина Уилки, который ожидает роста примерно на 10%.

По словам Вазири и Бхавина Такера из BI, солидный портфель заказов Siemens Energy также является многообещающим: около 85% продаж компании в 2026 году, вероятно, уже покрыты существующими портфелями заказов.

«Это гонка за электричество, а также гонка за искусственный интеллект, движущая многолетний инвестиционный цикл», — сказал аналитик Deutsche Bank Гаэль де-Брей, добавив, что Schneider Electric и Siemens Energy будут ключевыми бенефициарами.

Финансовый стимул Германии в размере 500 миллиардов евро, выделенный на инфраструктурные проекты, также станет основным катализатором в 2026 году, в то время как продолжающаяся тема перевооружения в Европе должна привести к увеличению количества заказов для таких компаний, как Rheinmetall AG, Leonardo SpA и Saab AB.

Для компаний, не подверженных крупным структурным факторам, таким как электросети или оборона, все еще есть много преимуществ. Промышленные гиганты, в том числе шведские тяжеловесы SKF AB и Sandvik AB, которым в этом году мешали валютные колебания и торговая напряженность, могут увидеть восстановление своих конечных рынков по мере активизации инвестиционных циклов.

«В отличие от прошлого года, ожидается, что все конечные рынки продемонстрируют положительный рост или, по крайней мере, останутся на прежнем уровне, включая жилье и транспорт», — сказал де-Брэй. Sandvik, в частности, может увидеть рост спроса на свое горнодобывающее оборудование, поскольку цены на золото и медь продолжают расти.

Между тем, по мнению Такера и Вазири, вероятное восстановление полупроводниковой промышленности пойдет на пользу производителям вакуумных решений VAT Group AG и Atlas Copco AB, а улучшение строительной деятельности может стимулировать производителя замков Assa Abloy AB и поставщика измерительных систем Hexagon AB.

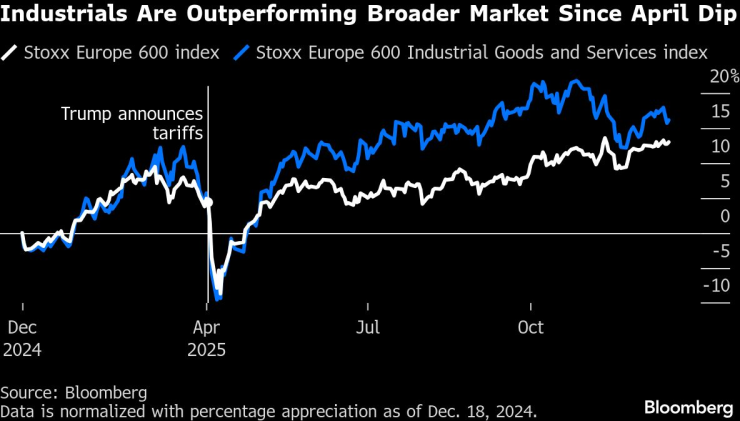

Промышленные предприятия опережают рынок в целом после апрельского спада

Некоторые другие конечные рынки слабее. Опасения по поводу перенасыщения нефти ограничивают цены на нефть, потенциально создавая нагрузку на бюджеты крупных нефтяных компаний и нанося ущерб компаниям, работающим в этом секторе. Фирмы, связанные с автомобильной промышленностью, в том числе SKF, Atlas Copco и Siemens AG, также могут почувствовать некоторую боль, поскольку низкий спрос и конкурентное давление оказывают давление на сектор, который только что вышел из особенно трудного года.

Продолжающиеся нарушения цепочки поставок и слабый спрос со стороны жилищного сектора Китая также могут стать препятствием для компаний, работающих на строительных рынках, таких как производитель тепловых насосов NIBE Industrier AB или производитель лифтов Kone Oyj, а также для компаний, зависящих от глобальной торговой деятельности, таких как поставщик судовых гребных винтов Wartsila Oyj.

Но поскольку торговая напряженность постепенно ослабевает, а движущие силы роста становятся все более устойчивыми, промышленный сектор Европы, похоже, ожидает хороший год. «Мы считаем, что эта тенденция меняется в отношении предприятий с коротким циклом, и что тарифная неопределенность в 2025 году уступит место потенциальным положительным сюрпризам в области рентабельности в 2026 году», — сказал Де-Брэй из Deutsche Bank.