Трамп, Конгресс и Администрация Федеральной резервной системы были потоплены в столкновении с ремонтом штаб -квартиры центрального банка в Вашингтоне. Для внешнего наблюдателя это может показаться, как борьба за цену мрамора, но это может быть намного глубже.

Согласно сообщениям, Белый дом может построить аргументы в пользу увольнения президента Федеральной резервной системы Иерома Пауэлла и его замены кем -то, кто более склонен следовать предпочтениям администрации при определении процентных ставок. Президент Дональд Трамп, вероятно, уводит Пауэлл «скоро» и обсудит возможный шаг с республиканским собранием в Конгрессе во вторник вечером, сообщила Bloomberg News, сославшись на сотрудника Белого дома, который хотел бы анонимности обсудить частный разговор. Трамп не принял окончательного решения и может изменить свое решение, сообщает Bloomberg News. (Позже Трамп сказал журналистам, что он «не планирует ничего делать», чтобы убрать Пауэлла.)

Это может оказать серьезное влияние на экономику и стоимость жизни американцев.

Как минимум, такой шаг сделает ФРС менее эффективным в реализации его двойного срока, который должен осуществлять денежно -кредитную политику таким образом, чтобы способствовать полной занятости, сохраняя при этом цены, стабильные по всей экономике. Более важная проблема заключается в том, что это можно потратить эффектно, если рынки начнут верить, что ФРС получает пример от политиков или вынужден соблюдать государственные кредиты.

Президент Дональд Трамп призывает ФРС снизить свою целевую процентную ставку на федеральные средства с диапазона 4,25% до 4,5%. Снижение может быть оправдано, особенно если считается, что экономическая слабость, вызванная обязанностью, превышает возможное повышение цен. Фактически, медианная оценка федерального комитета по операциям на открытом рынке, которые определяют процентные ставки, предназначена для двух четвертых скидок в этом году и один в 2026 году.

Но Трамп призвал к более чем незначительным корректировкам, попросив ФРС снизить целевую процентную ставку примерно на 1-2%. Основная проблема заключается в том, что такое радикальное сокращение выходит далеко за рамки того, что было бы в соответствии с двойным членом ФРС. Уровень безработицы за последние три месяца составляет в среднем 4,2%, что соответствует общепринятой оценке полной занятости, в то время как инфляция, измеряемая по основному индексу затрат на личное потребление, в мае составляет 2,7%, что выше целевой цели ФРС в 2%.

Традиционное правило Тейлора рассмотрило бы этот процент безработицы, слишком высокий уровень инфляции и оценка FOMC нейтральной процентной ставки по федеральным фондам в 1% и рекомендует определить номинальные процентные ставки на уровне около 4,1%, что, по сути, является единственной скидкой. Если нейтральная процентная ставка выше, чем 1%, оцениваемое от ФРС — вероятный сценарий, учитывая, что процентные ставки подделки на финансовых рынках и ожидаемое дальнейшее увеличение траектории государственного долга предполагают после принятия законопроекта о налогах и расходах — тогда денежно -кредитная политика не может быть строгой. Если ФРС снижается до 1% или даже до 2%, это, вероятно, будет стимулировать более быстрое увеличение инфляции в то время, когда рост потребительских цен даже не вернулся к целевым значениям.

Политика не очень строгое простое применение правила Тейлора предполагает, что целевое значение федеральных средств должно быть выше, чем ниже

Другая проблема заключается в том, что политически зависимая ФРС была бы контрпродуктивной для целей Белого дома, чтобы снизить долгосрочные процентные ставки, которые оказывают наибольшее влияние на американцев при получении ипотечных кредитов, автомобильных кредитов и других кредитов.

ФРС в основном контролирует многие краткосрочные процентные ставки. Долгосрочные процентные ставки, такие как 10-летние казначейские облигации США, лишь косвенно влияют на краткосрочные процентные ставки и больше зависят от восприятия инвесторов для будущей инфляции и экономического роста. Таким образом, хотя, когда ФРС снижает процентные ставки, цель состоит в том, чтобы собрать средства, стимулировать инвестиции и поддержать рабочие места, оно работает только в том случае, если инвесторы считают, что центральный банк действует, чтобы достичь своего двойного мандата, а не помочь политикам выиграть выборы или финансировать государственные дефициты.

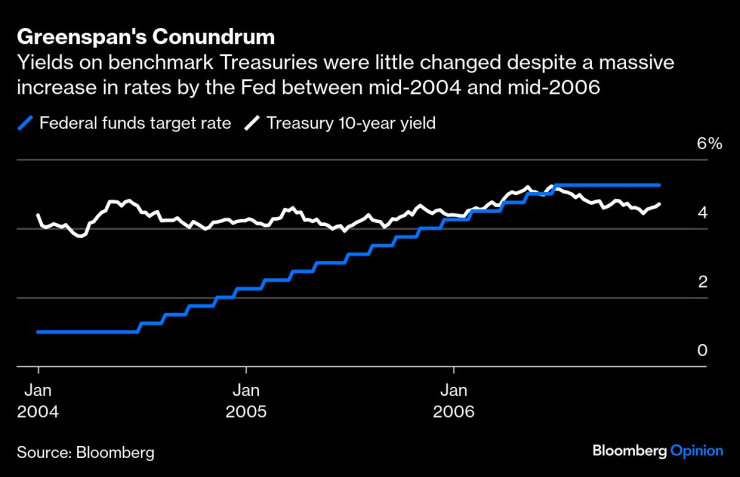

Если инвесторы верят в противоположность, они увеличат доходность, которую они требуют, чтобы иметь длительные облигации, что увеличивает затраты на ссуды. Во многих отношениях это противоположность «головоломке», с которой столкнулся бывший председатель ФРС Алан Гринспен. Когда под его руководством центральный банк увеличил краткосрочные процентные ставки с 1% в 2004 году до 5,2% в 2006 году, долгосрочные процентные ставки почти не увеличились, главным образом потому, что инвесторы считали, что эти шаги ограничат инфляцию -и это произошло.

Доходность загадочного эталона Гринспена немного изменилась, несмотря на массовое увеличение процентных ставок со стороны ФРС в период с середины -2004 по середину -2006.

Другими словами, длительные процентные ставки могут рассматриваться как сложенный слой торт от разных ожиданий участников рынка. Первый слой — это ожидания для будущей реальной или исправленной инфляции, процентные ставки на федеральные средства, определяемые ФРС. Если рынок считает, что новый председатель будет поддерживать политику искусственно низких уровней в будущем, этот слой упадет. Проблема в том, что другие слои могут быть увеличены, если инвесторы увидят политически очарованную ФРС и ожидают большего инфляции, чем раньше, что должно быть компенсировано более высокой прибыльностью.

Аналогичным образом, термин «премия» — дополнительная доходность, которую инвесторы требуют риска обеспечения долгосрочной безопасности до зрелости, — может увеличиться, поскольку неопределенность зависимой ФРС увеличивает риски. Как описана бюджетная лаборатория в отчете в прошлом году, такое ФРС снижает премию за безопасный порт и более дорогие национальные инвестиции. Этот компромисс, по -видимому, является именно той динамикой, которая в настоящее время наблюдается.

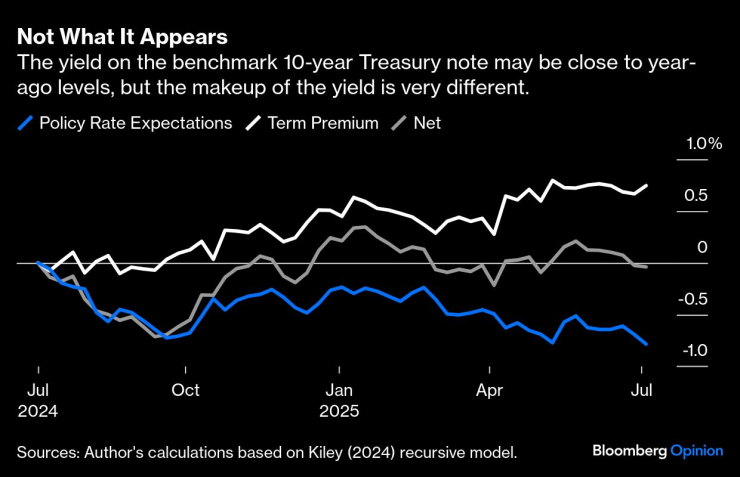

Модель срочной структуры 10-летних государственных ценных бумаг показывает, что в прошлом году, хотя ожидания в отношении будущих средних процентных ставок снизились на 80 основных пунктов, это было почти полностью компенсировано более высокими временными премиями.

Это не то, что это похоже на доходность эталонных 10-летних сокровищница, может быть близко к уровням года назад, но его состав очень отличается.

Подрывает уверенность Фед в целях краткосрочной политической выгоды, является рецептом более высоких затрат и более низкого уровня жизни для всех американцев с течением времени. Когда решения менее эффективны в исполнении мандатов центрального банка, обычные американцы платят больше за продукты и аренду, поскольку цены растут при получении менее чем ожидалось в ипотечных кредитах и других кредитах.

Урок экономической истории однозначно, поскольку зависимая ФРС является менее эффективной ФРС. Если целью является более низкий уровень инфляции и стабильного экономического роста, крайне важно дать ФРС необходимую независимость, продолжая сообщать людям через Конгресс. Политики должны держать ФРС, ответственный за результаты его деятельности, но они должны противостоять желанию подорвать его независимость таким образом, чтобы нанести ущерб целям, которые сам Конгресс установил в Центральном банке.