Результат выборов неясен, и движение рынка облигаций возможно только после того, как власти представили план по борьбе с дефицитом бюджета

17:00 | 2 мая 2025 года

Автор:

Питер Лаккер и Ирина Вильку

Bloomberg Lp

Румынии сталкивается с длительным периодом увеличения финансовых затрат, поскольку оспариваемые президентские выборы рискуют еще больше откладывать меры по ограничению крупнейшего дефицита бюджета в Европейском союзе.

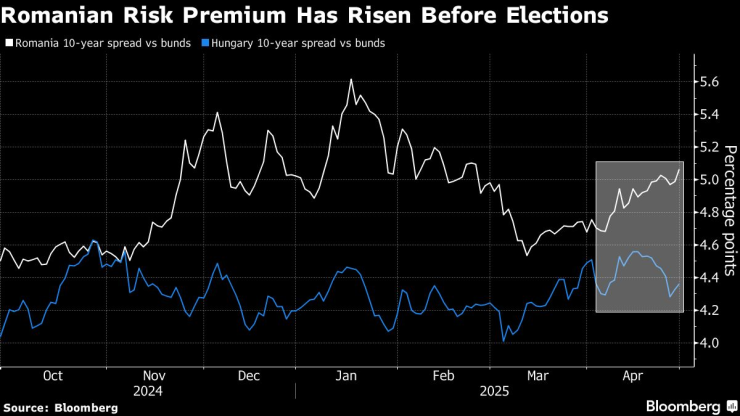

Десятилетние облигации штата Черного моря с доходностью около 7,5% переносят премию с самой высокой риском в сопоставимые немецкие ценные бумаги среди других стран блока, поскольку правительство воздерживается от непопулярных реформ, чтобы уменьшить дефицит бюджета до голосования 4 мая.

Страна была вовлечена в свой худший политический кризис с момента падения коммунизма после того, как суд отменил прошлогоднее голосование в президенты после победы крайне правого кандидата от российского калиля Калина Жоржа. Другой крайне правый кандидат примет участие в воскресенье, лидер Союза Союза румын, Джордж Симион и исследования общественного мнения планирует оспариваемую расу второго раунда через две недели.

Президент имеет ограниченные полномочия по обеспечению соблюдения, но новый глава государства, который не связан с правительством, вероятно, настаивает на изменении нестабильной управляющей коалиции. Если это произойдет, это может привести к задержке в принятии нового пакета фискальных мер, согласно JPMorgan Chase & Co.

Румынская премия за риск увеличивается до выборов

«Мы собираемся провести два раунда на президентских выборах и принципиально сложный финансовый фон, который налагает более устойчивые бонусы»,-сказал стратеги JPMorgan, в том числе Nikolae Alexandru-Chidescu и Anezh Христос. «Результат выборов остается неопределенным, и некоторые кандидаты могут изменить свою политику в неблагоприятном направлении рынка».

По их словам, победа кандидата от коалиции Крина Антонеску или мэра Бухареста Никушора Дэна может восприниматься рынком как «результат выборов бедствия», что может привести к лучшей презентации местных облигаций.

Тем не менее, по словам аналитиков, в том числе из AG AG ERSTE Group Bank AG, возможно только после того, как власти представили план по борьбе с дефицитом финансового рода, вероятно, в конце этого месяца или начале июня. Стратеги Societe Generale SA поощряют осторожность и нейтральные позиции в отношении правительственных облигаций румынского языка до тех пор, пока «политический шум» не уменьшится.

Хотя центральный банк, скорее всего, сохранит свой строгий контроль над валютой через режим управляемого плавающего курса, благодаря тому, что Лео задерживается на уровне около 4,97 по сравнению с евро во время политического кризиса, суматохи также затронули международные ценные бумаги Румынии. Затраты на иностранные кредиты увеличились, поскольку один из крупнейших эмитентов иностранных долгов на развивающихся рынках планирует больше продаж в прошлом году, чтобы помочь заполнить бюджетную дыру, которую правительство стремится сократить до 7% валового внутреннего продукта в этом году.

По словам Kasparas Subacius, руководителя отдела фиксированного дохода в SB Asset Management, на 2029 году, доходность евро -средних облигаций на 2029 год, на сумму около 4,9% предлагает более 280 основных премий в отношении средних свопов. По его словам, это одно из самых широких спредов в Центральной и Восточной Европе и выходит за рамки аналогичных ценных бумаг, выпущенных некоторыми странами с более низким рейтингом, которые не являются государствами -членами ЕС и НАТО.

Иностранные облигации Румынии также пострадали от повышенной волатильности рынка, вызванной пользовательским планом США. В связи с воздействием недавней продажи по всему миру, распространение государственных облигаций вернется на уровни, наблюдаемые до первого раунда президентских выборов 2024 года, прокомментировал Субациус, который помогает управлять активами на сумму около 1,5 миллиарда евро.

«Есть много неизвестных, которые могут не привести к увеличению прибыльности — политической неопределенности, ухудшению двойного дефицита и растущему предложению облигаций на международных рынках», — сказал он. «Но поскольку задолженность не слишком высока, как на государственном, так и частном уровнях, а займы уже предлагаются очень широко по сравнению с другими центральными и восточно -европейскими экономиками, возможности для дополнительной инфляции кажутся весьма ограниченными».