На выходных европейский рынок газа достиг важной стадии: акции превышали 50% мощности. Учитывая низкую отправную точку, это не небольшое достижение: в Брюсселе, Лондоне и Берлине было почти вздох облегчения. Пока все в порядке.

Все должно продолжать идти гладко до конца сезона зарядки, который длится с апреля по ноябрь, чтобы победа была объявлена. Как часто случалось с начала европейского энергетического кризиса в 2021 году, регион в основном находится в руках внешних сил.

Европа начала ежегодный сезон для заполнения акций газа в нестабильном состоянии: резервы в конце зимы 2024-25 годов составляли около 33,5 $% от мощности, что значительно ниже 55% от предыдущих двух сезонов, когда теплые зимы и чрезвычайно высокие цены снижают спрос.

Европа появилась с зимы 2024-2025 годов с гораздо более низкими акциями, чем в предыдущие два года, что заставило регион подготовиться к большому сезону заполнения резервов.

Хотя европейские цены в Газу упали с их двухлетнего пика, достигнувшись в феврале, почти 60 евро (68 долларов) за мега, они остаются выше 35 евро, чем в то же время года в 2024 и 2023 годах.

Более низкая, чем обычная отправная точка для резервов, означает, что Европа должна купить много газа весной и летом. С резким снижением поставок из России к газопроводу после того, как транзитный контракт с Украиной истек в конце 2024 года, это означает, что покупка больших количеств сжиженного природного газа. До сих пор в Европе был рынок сжиженного природного газа для себя. По требованию, Китай, который обычно является крупнейшим покупателем, отсутствует из -за низкой производственной деятельности, которая является побочным эффектом торговой войны между Вашингтоном и Пекином. На поставках производство увеличивается, а США и Канада ожидают.

Согласно существующим европейским правилам, к ноябрю акции должны быть завершены на 90%. Тем не менее, Брюссель ускоряет господство новых правил, которые уменьшат цель до 83% и дадут гибкость в отношении точной даты, с которой она должна быть достигнута. Германия не ждала изменения, и в прошлом месяце в одностороннем порядке сводили свою собственную цель до 80%.

Европейские политики считают, что в регионе не требуется столько резервов, сколько в прошлом, потому что баланс между спросом и предложением не такой напряженный. С одной стороны, спрос на газ ниже, поскольку энергоемкие предприятия закрыли свои фабрики; А после небольшого увеличения поставок в 2024 году глобальная мощность производства сжиженного природного газа значительно увеличится в этом году и снова в 2026 году благодаря проектам в США, Канаде, Катаре и Мексике.

Но сокращение требований к запасу не является бесплатным. Это означает, что попадает в зиму с меньшим страхованием, если все идет хорошо, но не так хорошо, если, например, холодная зима напрягает европейский рынок.

Если регион хранит газ до конца сезона со средним темпом последних трех лет, к нояву он должен быть в состоянии достичь 80%, достигнув новой, более низкой цели. Тем не менее, это будет означать, что Европа войдет в зиму со вторым самым низким запасом в последней истории, только после 77% пика регионального энергетического кризиса в 2021-2022 годах. Кроме того, достижение 80% не уверено. Существует три основных риска, которые могут оставить акции ниже этого уровня, если только правительства не вмешиваются, чтобы купить больше: президент Дональд Трамп контролирует двух из них, и третий находится в руках времени.

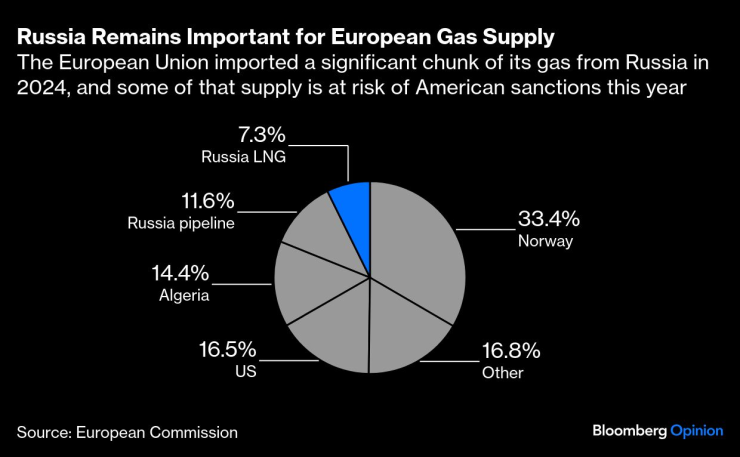

В 2024 году Европейский союз принес большую часть своего газа из России, и некоторые из этих запасов были подвержены риску санкций США в этом году.

Первым риском является политика США в отношении России. Через четыре года после того, как Владимир Путин заказал вторжение в Украину, Европа по -прежнему импортирует большое количество российского сжиженного природного газа. В прошлом году это было 7% от общего импорта газа в ЕС. Поскольку Путин отказывается остановить войну, законодатели США рассматривают новые санкции в отношении России. Трамп не хочет налагать ограничения на экспорт российского нефти, но может быть склонен наносить удары по продажам российского сжиженного природного газа через SO, называемый. Вторичные санкции. На практике эти ограничения будут налагать санкции на всех покупателей российского сжиженного природного газа, включая европейские страны.

Для Америки это политика, которую каждый зарабатывает, оказывая давление на Кремль для переговоров с Киевом, не влияя на энергетические затраты Соединенных Штатов; На самом деле, это сделало бы американский сжиженный природный газ еще более привлекательным. Европа может оказаться в невозможной политической позиции — неспособной критиковать Соединенные Штаты за наказание России, в то же время сталкивается с нехваткой газа в критическое время зарядного сезона.

Другим риском в руках Трампа является торговая война. Одной из причин, по которой Китай покупает так мало сжиженного природного газа, является влияние обязанностей США на его производственный сектор. Если Пекин и Вашингтон разрешают спор, любое последующее возрождение экономической деятельности может привести к увеличению китайских закупок, что окажет давление на рынок сжиженного природного газа.

Последний риск — это время. До сих пор весна была крутой в Азии, особенно в Индии, отчасти благодаря раннему прибытию муссонных дождей. Умеренные температуры снижают необходимость в кондиционировании воздуха, что, в свою очередь, означает более низкий спрос на производительность газа. Однако это может измениться позже летом. В прошлом году 16% импорта газа в Европу поступили из Соединенных Штатов, причем большинство из них из Мексиканского залива, региона, уязвимого для тропических штормов. Ежегодный сезон ураганов только начался и будет продолжаться до ноября. До тех пор поставки будут подвергаться риску.

До сих пор все в порядке, чтобы Европа могла удовлетворить свои потребности в газе. Но политики в регионе будут иметь долгое лето, в течение которого будут следовать и действия Белого дома, и прогнозы погоды.