- Уорш предлагает новый договор Федерального казначейства, который может изменить управление долгом и рынок облигаций.

- Эта идея вызывает обеспокоенность по поводу независимости ФРС и риска более высокой волатильности.

- Потенциальная координация вызывает обеспокоенность среди инвесторов по поводу инфляции и будущей роли доллара.

Кевин Уорш высказал ряд идей о том, как он будет руководить Федеральной резервной системой во время своей предвыборной кампании на пост председателя. Для Уолл-стрит немногие из них являются столь же загадочными и потенциально значимыми, как его призыв к новому соглашению между ФРС и Министерством финансов.

Уорш выразил поддержку пересмотру отношений между двумя институтами посредством новой версии соглашения 1951 года.

Исторический контекст идеи нового завета

Эта договоренность серьезно ограничила присутствие ФРС на рынке. облигацииСегодня это уже не так, после покупки активов на триллионы долларов во время глобального финансового кризиса и пандемии. Поэтому, когда президент Дональд Трамп назначил 55-летнего Уорша следующим председателем ФРС, инвесторы начали обсуждать, что именно он задумал.

Ни Уорш, ни министр финансов Скотт Бессент не рассказали подробностей о том, что может обсуждаться после того, как бывший глава ФРС вступит в должность. Кандидат сказал в интервью CNBC в прошлом году, что такое соглашение могло бы четко и продуманно определить размер баланса ФРС, когда Казначейство излагает свои планы по выпуску долговых обязательств.

Кевин Уорш

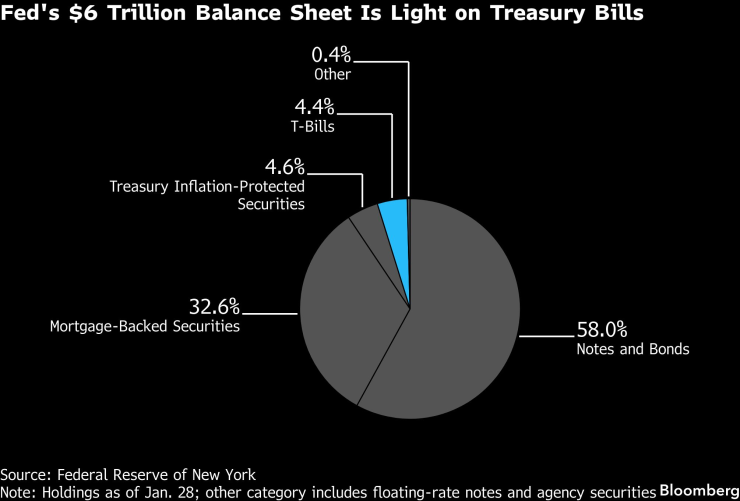

Пересмотр может оказаться простой бюрократической корректировкой с ограниченным краткосрочным воздействием на экономику. рынок государственных ценных бумаг на сумму $30 трлн. Но амбициозный подход, включающий изменение портфеля ФРС стоимостью более 6 триллионов долларов, может привести к увеличению волатильности и, в зависимости от сценария, к усилению опасений по поводу независимости центрального банка.

Над любыми переговорами между ФРС и Министерством финансов маячит Трамп, который в прошлом году заявил, что одна из задач центрального банка по установлению процентных ставок заключается в контроле за расходами государственного долга. В настоящее время они управляют примерно 1 триллионом долларов в год, или половиной дефицита бюджета.

«Вместо того, чтобы изолировать ФРС, это может выглядеть как система контроля кривой доходности», — сказал Тим Дай, главный экономист SGH Macro Advisors. «Публичное соглашение, которое синхронизирует баланс ФРС с финансированием Казначейства, явно связывает денежно-кредитную политику с дефицитом».

Опасения по поводу независимости ФРС и роли Трампа

Это положило конец соглашению 1951 года. ФРС ограничила доходность краткосрочных и долгосрочных государственных облигаций во время и после Второй мировой войны, чтобы сохранить низкую стоимость государственного долга. Однако эта политика привела к резкой послевоенной инфляции. Администрация Трумэна, в решающий момент для утверждения независимости ФРС, согласилась позволить центральному банку самостоятельно устанавливать процентные ставки.

В апреле прошлого года Уорш заявил, что ФРС нарушила принципы 1951 года, осуществив массовые покупки облигаций после финансового кризиса и пандемии. В интервью и выступлениях он утверждал, что эти действия поощряют безрассудные государственные заимствования.

Уорш, с которым связались через Институт Гувера, где он работает научным сотрудником, не ответил на просьбу прокомментировать возможное новое соглашение. Минфин также не отреагировал.

Бессент также раскритиковал центральный банк за слишком долгое сдерживание количественного смягчения, утверждая, что это наносит ущерб способности рынка посылать важные финансовые сигналы.

Министр финансов, который руководил процессом выбора преемника Джерома Пауэлла, считает, что ФРС должна использовать количественное смягчение только в случае реальных чрезвычайных ситуаций и в координации с остальной частью правительства.

Возможные сценарии нового соглашения и реакция рынка

Таким образом, в новом соглашении может быть просто указано, что, помимо повседневного управления ликвидностью, ФРС будет осуществлять крупномасштабные покупки государственных ценных бумаг только с одобрения Министерства финансов и с целью прекращения количественного смягчения, как только позволят рыночные условия.

Но вовлечение Министерства финансов в решения ФРС может привести к другим интерпретациям. Кришна Гуха из Evercore ISI говорит, что инвесторы будут рассматривать это как «мягкое вето» Бесента на планы количественного ужесточения.

Более существенная версия сделки предполагает перевод активов ФРС из средне- и долгосрочных облигаций в краткосрочные облигации со сроком погашения до 12 месяцев.

Это позволит Казначейству сократить продажи облигаций или не увеличивать их настолько сильно. В своем ежеквартальном отчете по управлению долгом агентство отметило, что отслеживает увеличение покупок ФРС краткосрочных облигаций.

«Мы уже находимся на пути более тесной координации», — говорит Джек Макинтайр из Brandywine Global. «Вопрос в том, будет ли это расти».

Риск заключается в том, что инвесторы воспримут действия ФРС как отход от ее мандата по борьбе с инфляцией, увеличивая вероятность более высокой волатильности и инфляционных ожиданий. В худшем случае это может подорвать привлекательность доллара и статус безопасной гавани государственных облигаций.

«Если соглашение подразумевает, что Казначейство может рассчитывать на то, что ФРС выкупит часть долга на неопределенный срок, это крайне проблематично», — сказал Эд Аль Хуссейни, портфельный менеджер Columbia Threadneedle.

Некоторые сомнения

Варшкоторый мог бы занять пост в мае, если его утвердят до истечения срока полномочий Пауэлла, вероятно, постарается избежать такого сценария.

«Уорш будет держать ФРС отдельно», — сказал Марк Даудинг, директор по инвестициям RBC BlueBay Asset Management. «Это не исключает более тесного сотрудничества, но делает официальное соглашение менее вероятным».

Министерство финансов США, Вашингтон, округ Колумбия.

Некоторые аналитики рассматривают более масштабные сценарии, в которых ФРС является частью многоэтапной инициативы по изменению роли федеральных учреждений на рынке облигаций.

Гуха из Evercore ISI предложил идею обмена ФРС своего портфеля ипотечных облигаций на краткосрочные казначейские векселя. Хотя этого может быть трудно достичь, одной из целей будет снижение ставок по ипотечным кредитам, что является ключевым приоритетом для администрации Трампа. В прошлом месяце президент приказал Fannie Mae и Freddie Mac купить ценные бумаги, обеспеченные ипотекой, на сумму 200 миллиардов долларов, чтобы сократить расходы на жилищные кредиты.

Новое соглашение может создать основу, в которой ФРС будет работать с Министерством финансов и жилищными агентствами, чтобы постепенно сокращать свой баланс, пишет Ричард Кларида, бывший вице-председатель ФРС.

Изменения портфеля и долгосрочные рыночные риски

Уоршу почти наверняка не удастся заключить сделку с Бессентом в одиночку. Но некоторые нынешние члены ФРС поддерживают идею смещения портфеля в сторону краткосрочных облигаций, поскольку большая доля долгосрочных активов больше не отражает структуру рынка.

Стратеги Deutsche Bank прогнозируют, что ФРС под руководством Уорша, вероятно, будет активным покупателем краткосрочных облигаций в течение следующих пяти-семи лет. В одном из сценариев их доля может достичь 55 процентов портфеля по сравнению с менее чем 5 процентами сейчас.

Такой переход Казначейства к продаже краткосрочных векселей вместо процентных облигаций не будет бесплатным. Огромный объем долга, который постоянно возобновляется, увеличит волатильность стоимости заимствований.

На балансе ФРС в 6 триллионов долларов присутствует небольшая доля краткосрочных векселей.

«В мире Уорша и Бессента сокращение баланса ФРС может быть связано с предсказуемым планом государственного долга, чтобы обеспечить ясность в отношении ликвидности и предложения. Если выпуск казначейских долговых обязательств и траектория баланса ФРС стабильны и четко сообщаются в долгосрочной перспективе, можно избежать непреднамеренного ужесточения финансовых условий и ограничить неспровоцированные потрясения на рынках процентных ставок». комментирует Майкл Болл, Markets Live, Bloomberg.

С соглашением или без него, участники рынка ожидают более тесных отношений между ФРС и Казначейством в отношении рынка облигаций. И хотя цель состоит в том, чтобы ограничить стоимость займов для американских домохозяйств и предприятий, любое фундаментальное изменение несет в себе риски.

«Координация по снижению стоимости заимствований может сработать какое-то время», — сказал Джордж Холл, профессор экономики в Университете Брандейса. «Но в долгосрочной перспективе у инвесторов есть альтернативы. Люди найдут способы обойти эту проблему и со временем направят свои деньги в другое место».