- Рекордный торговый профицит Китая приводит к массовым частным покупкам иностранных ценных бумаг и расширению бизнеса за рубежом.

- Инвесторы в неформальном секторе Китая увидели, что их зарубежные активы выросли более чем на 1 триллион долларов за первые три квартала прошлого года.

- Передача Китаем иностранных активов из центрального банка в частный сектор открывает новую эру глобальных потоков капитала с риском внезапного разворота капитала и повышенной чувствительностью к повышению курса юаня, а также потенциально приводит к тому, что глобальная финансовая система будет зависеть от ликвидности, исходящей из Китая.

Рекордный рекламный ролик избытокнакопленный Китаем, распространяется по всему миру, поскольку доходы от экспорта, которые когда-то попадали в государственную казну, вместо этого финансируют массовые частные покупки иностранных ценных бумаг и расширение бизнеса за рубежом.

Вместо того, чтобы оставить большую часть прошлогодней непредвиденной прибыли в размере $1,2 трлн в руках центрального банка, около двух третей иностранных активов, происходящих в основном из мировой торговли, оказались в руках компаний, частных лиц и суверенных кредиторов. Это влечет за собой риск внезапного разворота капитала, который Китай не сможет немедленно контролировать, особенно в мире, где юань может укреплять.

Согласно последним данным валютного регулятора Китая, инвесторы, составляющие так называемый неформальный сектор Китая, увеличили свои зарубежные активы более чем на 1 триллион долларов за первые три квартала прошлого года, что более чем в два раза превышает среднегодовой рост за последнее десятилетие.

Иностранные активы Китая растут, а официальные резервы стагнируют

По оценкам Bloomberg, использование этих денег в прошлом году привело к резкому росту частных покупок Китаем иностранных ценных бумаг, таких как акции США, европейские облигации и взаимные фонды, на 535 миллиардов долларов, хотя более подробная географическая разбивка инвестиций недоступна. Увеличение в сентябре превзошло любое годовое увеличение за последние два десятилетия и было намного больше, чем Китай вложил в виде прямых инвестиций, используемых для строительства заводов и складов или расширения персонала за рубежом.

Тихая миграция капитала на мировые рынки открывает новую эру, которая разрушает централизованную систему управления богатством, накопленным в результате чрезмерной роли Китая в производстве и торговле. Для мира, уже обеспокоенного огромными торговыми дисбалансами, еще одним результатом является то, что глобальная финансовая система становится все более зависимой от ликвидности, поступающей из Китая.

«Поскольку объем частных инвестиций Китая растет, он неизбежно будет играть более важную роль в глобальных потоках капитала», — сказал Пейцянь Лю, экономист по Азии из Fidelity International, которая управляет примерно 1 триллионом долларов.

Насколько продолжительными будут эти изменения, во многом зависит от того, что произойдет в Китае. Что не подлежит сомнению, так это то, что оно накапливает риски для рынков за рубежом и внутри страны.

В случае быстрого повышения курса юаня и репатриации средств, сказал Лю, «мы можем увидеть цепную реакцию экспортеров, корректирующих свои валютные операции и увеличивающих приток капитала, что приведет к фундаментальному развороту».

Признаки масштабной репатриации капитала уже появляются. По данным Goldman Sachs Group Inc., основанным на официальных данных, опубликованных в четверг, в декабре Китай зафиксировал «самый большой за всю историю» приток средств в размере $128 млрд – самый высокий показатель с 2015 года – на фоне резкого увеличения числа компаний, конвертирующих иностранную валюту в юани.

Народный банк Китая и Государственное валютное управление (SAFE) не сразу ответили на запросы о комментариях.

Благодаря большей свободе действий Пекина в распределении денег китайские институты смогут глубже внедриться в мировую финансовую систему, что сделает их более устойчивыми к санкциям и усложнит их отслеживание западными регуляторами.

Изменения, которые происходили годами, ускорились, когда Дональд Трамп переизбрался на пост президента США в 2024 году. Это стало кульминацией двухдесятилетней кампании, возглавляемой Пекином, направленной на то, чтобы «держать иностранную валюту у народа», а не оставлять ее центральному банку.

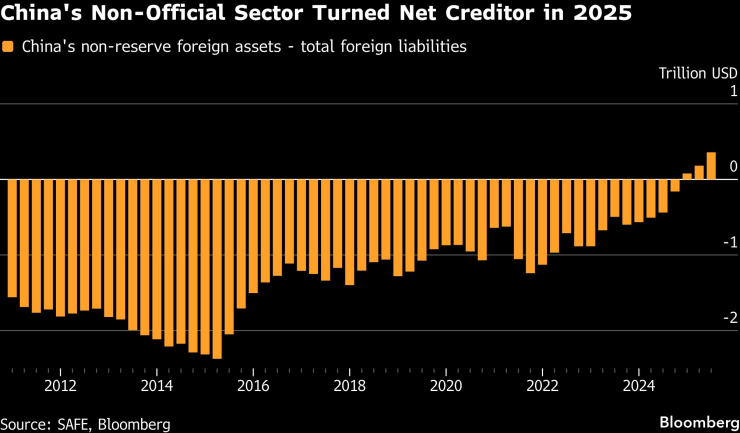

Теперь, благодаря резкому увеличению портфельных инвестиций за рубежом, иностранные активы, принадлежащие неформальному сектору Китая, впервые в прошлом году превысили общий внешний долг, показывают расчеты Bloomberg.

«2025 год может ознаменовать начало перехода Китая к превращению в зрелую страну-чистого кредитора», — заявили экономисты Bank of China International Securities, в том числе Гуань Тао, который ранее возглавлял отдел платежного баланса SAFE. «Это также предполагает повышенную чувствительность частного сектора к повышению курса юаня».

Неформальный сектор Китая стал чистым кредитором в 2025 году.

Около двух десятилетий назад каждый доллар, заработанный экспортером, должен был быть передан государству. Но после вступления Китая во Всемирную торговую организацию на рубеже тысячелетий резкий рост экспорта привел к резкому увеличению валютных резервов, резкому росту внутренней инфляции и политическому давлению со стороны Запада.

Это вызвало изменение старых привычек – медленную трансформацию, которая стала более актуальной после того, как страны Большой семерки решили заморозить около 300 миллиардов долларов резервов российского центрального банка в качестве наказания за вторжение в Украину четыре года назад.

Процесс, посредством которого положительное сальдо торгового баланса трансформируется в иностранные активы частного сектора, аналогичен механизму рециркуляции, который обходит баланс Народного банка Китая.

Вместо того, чтобы продавать свою долларовую прибыль властям в обмен на юани (традиционная практика при старом централизованном режиме), экспортеры теперь могут оставить деньги у торговых кредиторов или оставить их на своих счетах.

Торговый бум

Пока Китай боролся с опасной геополитикой, возникшей при Трампе, его экспортеры заработали миллиарды долларов нового богатства.

В прошлом году более высокие пошлины в США побудили китайские компании отправлять больше товаров на другие рынки по всему миру. Поскольку импорт сдерживался слабым внутренним спросом, рост экспорта привел к крупнейшему положительному сальдо торгового баланса в мировой истории.

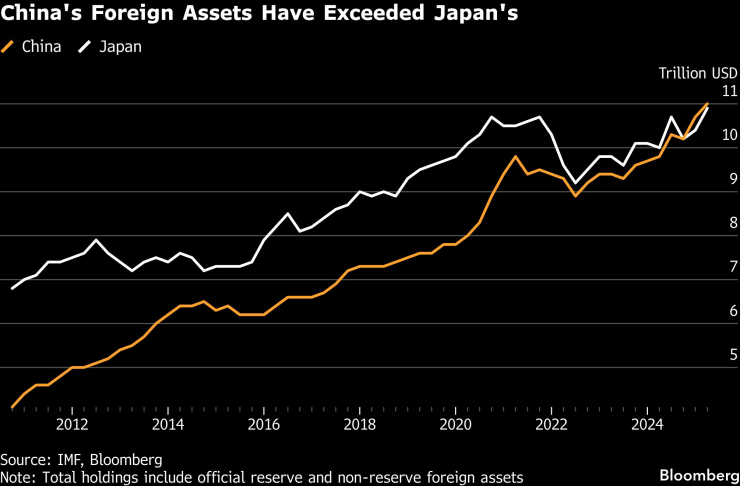

К концу сентября китайские частные инвесторы уже владели иностранными активами на сумму $7,8 трлн, что превышает накопление официальных резервов почти в пять раз. Если принять во внимание все эти средства, Китай уже накопил зарубежные резервы, превышающие все иностранные активы Японии, второй по величине экономики Азии с огромным запасом оффшорных инвестиций.

Общая стоимость иностранных активов, принадлежащих неформальному сектору Китая, составляет значительный пул финансирования, представляющий эквивалент более четверти 30-триллионного рынка государственных ценных бумаг.

Иностранные активы Китая превысили активы Японии

По мере накопления валютных поступлений банки могут использовать свою свободную ликвидность для покупки оффшорных ценных бумаг или кредитования компаний, расширяющихся за рубежом. Крупные фирмы также могут использовать свои доходы от экспорта для финансирования прямых иностранных инвестиций и покупки иностранных активов.

В этих операциях участвует сам Народный банк Китая (НБК). Ее уже давно подозревали в использовании так называемых валютных свопов с местными кредиторами, когда она тайно вмешивалась в валютный рынок. Это фактически переводит долларовую ликвидность, которая должна находиться на балансе НБК, на баланс банка.

«NBC использует крупные государственные банки в качестве посредников для интервенций», что приводит к увеличению запасов иностранной валюты в банках, говорит Джордж Магнус, научный сотрудник Китайского центра Оксфордского университета и бывший главный экономист UBS Group AG. «Эти активы, скорее всего, будут номинированы в долларах США или их клонах, таких как австралийский и канадский доллары или иены».

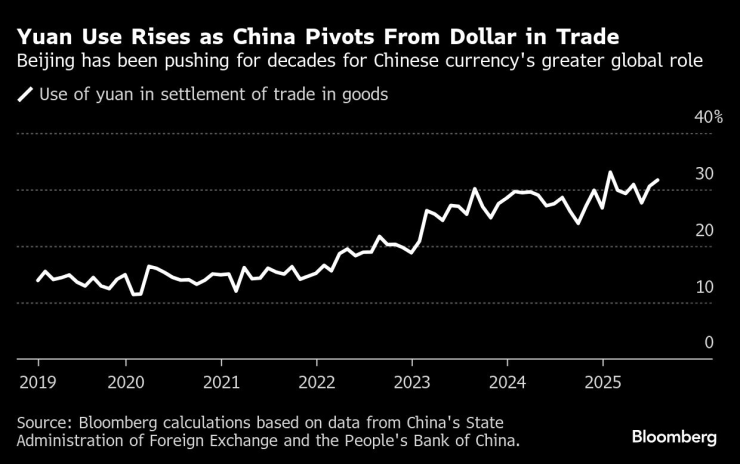

Кроме того, официальные данные показывают, что около 30% торговли Китая сейчас осуществляется в юанях, которые не считаются иностранными активами.

Использование юаня увеличивается по мере того, как Китай отходит от доллара в торговле | Пекин на протяжении десятилетий настаивал на большей глобальной роли китайской валюты.

По данным Министерства финансов США, рост иностранных активов неофициальных инвесторов из Китая соответствовал более широкому притоку капитала частного сектора в акции США за 12 месяцев до октября.

Инвесторы в Гонконге и Бельгии – хабах, которые широко рассматриваются как основные посредники для китайских клиентов – скупали акции США на чистой основе за тот же период, как показали данные. Официальные данные Китая не содержат подробностей о странах или инструментах, на которые нацелены частные инвесторы.

Брэд Сетсер, бывший чиновник Казначейства, ныне работающий в Совете по международным отношениям, заявил, что возвращение к накоплению долларов крупными государственными коммерческими банками Китая «увеличит их присутствие на ряде рынков краткосрочного финансирования по всему миру».

«Еще более крупные игроки»

Помимо государственного долга США, они «комфортно покупают ряд американских активов» и могут финансировать китайские компании, нуждающиеся в оффшорном кредитовании, сказал он. «Примечательно, что этот приток не идет в первую очередь на рынок государственных ценных бумаг. Но он по-прежнему в основном в долларах — и это должно сделать государственные коммерческие банки еще более крупными игроками на ряде рынков долларового финансирования».

В отличие от официальных резервов, которые управляются с целью обеспечения долгосрочной доходности и стабильности, валютные резервы частного сектора в большей степени меняются в зависимости от настроений рынка.

Если курс юаня ускорится или процентные ставки в Китае начнут расти, эти инвесторы могут одновременно развернуться и поспешить репатриировать свои оффшорные долларовые активы, чтобы зафиксировать прибыль.

Это создаст риск возникновения петли обратной связи, когда любое массовое увеличение спроса на юань может привести к резкому росту валюты, что приведет к еще большему притоку средств во внутреннюю систему, что будет способствовать более резкому повышению курса и раздуванию пузырей активов.

НБК, похоже, осознает угрозу и осторожно прогнозирует рост юаня. Но эта стратегия может создать основу для еще большей волатильности в будущем, сказал Стивен Дженн, исполнительный директор Eurizon SLJ Capital. Он давно предупреждал, что валютные резервы Китая могут привести к «лавине», которая может потрясти рынок.

Для остального мира быстрый возврат этих средств может привести к внезапному изъятию ликвидности, что потенциально спровоцирует резкую распродажу рисковых активов и резкий скачок глобальной стоимости заимствований.

«Мы говорим, что стабильность валюты сегодня может привести к очень большой волатильности валюты завтра», — сказала Дженн. «Поскольку объем этих долларов со временем увеличивается, растет и риск масштабной и внезапной репатриации».

Заглядывая в будущее, продолжающийся рост торгового профицита Китая может означать еще большее перетекание неофициальных иностранных активов на мировые рынки.

«Профицит торгового баланса Китая, вероятно, останется высоким в ближайшие годы, учитывая конкурентоспособность его производственного сектора», — сказал Луи Куис, главный экономист по Азиатско-Тихоокеанскому региону S&P Global Ratings. «Финансовые оттоки также, вероятно, будут значительными на фоне слабой внутренней экономики и энтузиазма по поводу иностранных активов».