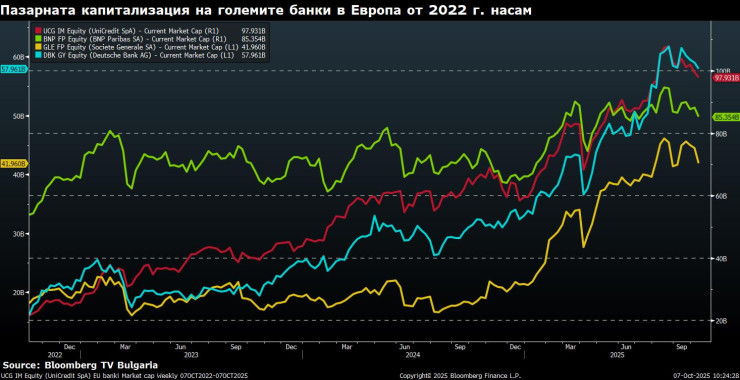

- Европейские банки увеличились более чем на 160% за три года, причем их рыночная капитализация достигла 17-летнего пика, увеличившись в четыре раза больше, чем у широкого рынка, что приводит к возникновению проблем с пузырьками.

- Основными двигателями роста являются повышение процентных ставок, стабильное кредитное качество, увеличение дивидендов, сильные остатки и активные слияния и поглощения, которые повышают оптимизм инвесторов.

- Риски для сектора остаются значительными — возможные новые банковские налоги, влияние снижения процентных ставок, политической нестабильности во Франции и войны в Украине, которые могут подвергнуть сомнению сопротивление роста.

Прыжки в течение трех лет на более 1 триллиона евро (160%) в рыночной капитализации ведущих европейских банков в течение трех лет показывают, что условия, подобные пузырькам: это четырехкратное увеличение по сравнению с расширением более широкого рынка и увеличивает оценки до 17-летнего пика.

Более оптимистичные перспективы получения прибыли, которые приводят к увеличению прогнозов, растущей платежи акционеров и ряд слияний и поглощений, являются в основе этого и остаются ключом к поддержанию митинга.

Прыжки на 160% в рыночной капитализации европейских банков, основанных на индексе Stoxx 600, до 17-летнего пика с конца 2022 года, когда ЕЦБ начал повышать процентные ставки-у него были следы баллона, но также существует сильная структурная поддержка.

Увеличение процентных ставок и сильные балансы питают банковский митинг

Оценка, поддерживаемая увеличением процентных ставок и устойчивым кредитным качеством, усиленными остатками, стабильными позициями капитала, растущими выплатами акционеров и эскалацией слияний и поглощений являются основными движущими силами.

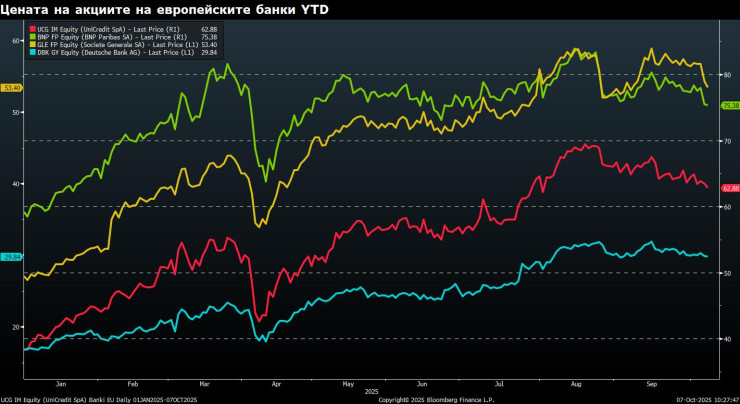

Увеличение цен на акции возглавляет итальянские и испанские банки — акции UniCredit увеличились более чем на 500% — и немецкого банка Deutsche и Commerzbank с 300% или более, что помогает странам по расширению финансового роста.

Тем не менее, есть риски, будь то новые налоги на банки или снижение доходов в результате снижения процентов, а политические, финансовые и кредитные проблемы также угрожают сопротивлению роста.

Снижение процентных ставок и возможность увеличения кредитных потерь от нынешних неустойчивых низких уровней еще не повлияли на прогнозы аналитиков, при этом с начала года повышается общий консенсус для сектора.

Риски новых налогов и политической неопределенности в Европе

Компенсировав снижение ожиданий от чистого процентного дохода, выручка взносов, подкрепленная растущими фондовыми рынками и оптимистичными условиями глобальной торговли, способствовала небольшому увеличению прогнозов доходов в 2025/26 гг.

Низкая стоимость риска в первом и втором квартале, без непосредственных признаков ухудшения, ограничивала ожидаемое увеличение кредитных затрат, которые в настоящее время ожидаются на 5% ниже, чем предполагаемый ранее года.

Взятые вместе, эти факторы увеличили прогноз аналитиков прибыли до налогов для 3% сектора на 2025 год и с более значительными 7% на 2026 год, что способствует сильному представлению акций в секторе в этом году.

Скачки цен на крупнейшие кредиторы в Европе увеличили оценку сектора на основе цены/баланса до 1,2 раза, что является самым высоким из финансового кризиса в 2007-08 годах и в 3 раза выше, чем на самые низкие уровни в 2020 году.

Это подтверждается значительно улучшенными перспективами прибыли по всему сектору, наряду с растущими дивидендами для акционеров и возвращением слияний и поглощений по перекрестному партию, которые способствуют отношению к инвесторам.

Тем не менее, риски остаются, с политическими беспорядками во Франции, ужесточением фискального ужесточения, что может привести к новым банковским налогам, и Войну России с Украиной. Устойчивость — или отсутствие одного — рост зависит от баланса между ними, но с «легкой прибылью», которые уже отражаются в ценах акций, могут потребоваться новые катализаторы, чтобы добавить новый этап к росту.

BNP Paribas, Societe Generale и Credit Agricole имеют в общей сложности 37 миллиардов евро в долгах французского правительства, которые на 5% (SocGen) до 21% (дольдо) акций представляют собой управляемый риск. Это частично изолирует кредиторов от прямого влияния опасений на фискальное положение Франции или суверенный риск.

Включая облигации, проводимые в рамках страховых операций, экспозиция трех банков вместе увеличивается до 84 млрд. Евро (24% акций).

Европейский банковский орган использует более широкое определение суверенного воздействия в своей инициативе прозрачности, включая воздействие региональных активов. Исходя из этого, общая экспозиция французских банков увеличивается до 166 миллиардов евро (47% акций).

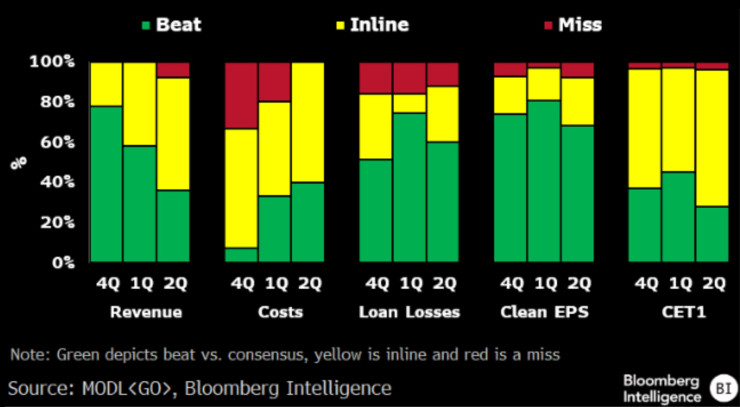

Первые признаки давления на доход европейских банков очевидны, хотя они снова отрицали ожидания в результате своих результатов за второй квартал, опровергая прогнозы для снижения чистых оценок.

Секторные перспективы для изменения процентных ставок

Из крупных банков 8% значительно не достигли консенсуса во втором квартале, что стало увеличением до нуля в четвертом квартале 2024 года и в первом квартале. Доля превышенного дохода упала до 36%, что составляет меньше половины из -за того, что в предыдущих двух кварталах указывается, что давление со стороны снижения основных процентных ставок и низкого роста кредитования отражается.

В компенсации эффективность потребления улучшилась, при этом нет основных кредиторов, пропущенных прогнозами, и доля превышенных результатов увеличилась до 40% по сравнению с 7% в предыдущих двух кварталах.

Качество кредитов остается устойчивым. При поддержке затрат и сопротивления затрат на риск, прогнозы на основную прибыль на акцию, банки, которые представляли лучший результат, составляли 68%, а те, кто не соответствовал ожиданиям всего на 8%.

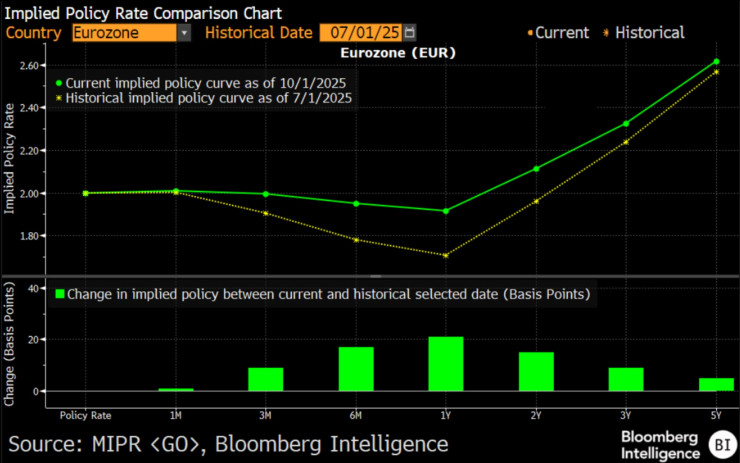

В последние месяцы ожидания в отношении будущих процентных ставок в районе евро и в Соединенном Королевстве, когда экономисты теперь ожидают, что процентные ставки в зоне евро зайдут не более 25 основных пунктов в течение следующих 12 месяцев до того, как они начнут расти.

Ожидается, что эти прогнозируемые увеличения принесут процент до 2,6% за три года (по сравнению с 2% сегодня) в области евро и до 4% в Великобритании — в соответствии с текущей процентной ставкой, но с увеличением с низкого уровня примерно на 3,5% наблюдалось год назад. Конец цикла сокращения процентов, за которым следует новое увеличение, должен поддерживать перспективы доходов банков в 2026-28 годах.