Риск может быть недооценен рынками – и, учитывая все обстоятельства, недооцененный риск на долговых рынках более опасен, чем пузырь на фондовом рынке.

28 октября 2025 г. | 06:55

Автор:

Элисон Шрагер

Редактор:

Даниэль Николов

- Вопрос о том, находимся ли мы в пузыре искусственного интеллекта, омрачен опасениями по поводу низких кредитных спредов, что предполагает среду с низким уровнем риска, несмотря на неопределенность рынка.

- Низкие кредитные спреды могут указывать на то, что рынки недооценивают риск, что может привести к долговому кризису, когда платежи не производятся и фирмы терпят крах.

- Спрос на рискованные облигации в настоящее время высок, но ситуация может измениться, и когда это произойдет, цена риска скорректируется, что потенциально может привести к кризису.

Сейчас на рынках возникает вопрос, находимся ли мы в пузыре ИИ, поскольку акции выглядят ужасно дорогими на фоне надежд, что ИИ изменит экономику. Но есть еще один любопытный факт, вызывающий гораздо большее беспокойство: низкие кредитные спреды. Это предполагает среду с низким уровнем риска, что абсолютно ничего не описывает на этом рынке.

Кредитный спред — это мера разницы в доходности между облигациями с высоким и низким риском. Рискованный долг обычно представляет собой корпоративные облигации или облигации развивающихся рынков с низким рейтингом. Оба имеют тенденцию торговать по гораздо более высоким ставкам, потому что существует более высокий риск дефолта или будущей волатильности. И все же спреды по рискованным корпоративным облигациям низки по историческим меркам.

Это означает одно из двух: либо эти облигации не так уж и рискованны, либо рынки недооценивают риск. Второй сценарий никогда не заканчивается хорошо.

Рынок недооценивает риск? | Спреды по рискованным корпоративным облигациям США и государственным облигациям развивающихся рынков торгуются довольно близко.

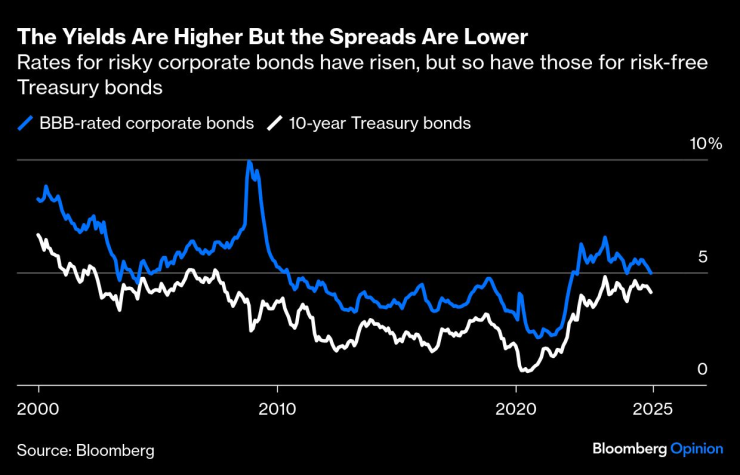

Конечно, есть причины не волноваться или волноваться по другой причине. Доходность этих облигаций выше, чем несколько лет назад; разница между ними и облигациями с низким уровнем риска меньше. И это потому, что доходность безрисковых облигаций, таких как 10-летние казначейские облигации США, намного выше.

Доходность выше, но спреды ниже | Доходность рискованных корпоративных облигаций выросла, но выросла и доходность безрисковых государственных облигаций.

Возможно, это связано с тем, что безрисковые облигации больше не кажутся такими безопасными. Мало того, что правительство США берет на себя большие долги, будущее торговли, инфляции и доллара выглядит неопределенным. Все это увеличивает доходность облигаций. Также возможно, что разница между рискованным и безрисковым просто не так значительна, как раньше, поэтому кредитный спред уже не является той мерой риска, которой он был когда-то.

Еще одним потенциальным объяснением низкого кредитного спреда является рост частного кредитования. Как отмечает гуру финансов кредитного цикла Эдвард Альтман, растущий размер рынка частного кредита означает, что гораздо больше капитала перемещается в рискованные облигации, что является фактором сужения спредов. Также возможно, что фирмы, менее подходящие для публичных рынков, будут искать кредиты у частных кредиторов, в результате чего у них останутся относительно более сильные заемщики. Большой приток покупателей иностранных долгов, стремящихся получить более высокую доходность, также способствовал росту спроса.

Однако ничто из этого не является полностью обнадеживающим. Во-первых, несмотря на низкие спреды, компании сталкиваются с более высокой стоимостью заимствований, и многим заемщикам еще не пришлось проводить рефинансирование. Когда в ближайшие два-три года наступит срок погашения их долга, они столкнутся с более высокими выплатами по долгу. Более слабым фирмам будет труднее обслуживать свои долги и они рискуют обанкротиться.

Фактически, уровень дефолта и кредитное плечо уже растут. Некоторые частные кредитные компании не могут произвести выплаты по долгам и включить их в свою основную сумму долга. В конечном итоге рынку придется смириться с тем фактом, что ставки прошлого десятилетия не вернутся, что, возможно, приведет к новым банкротствам.

Другим индикатором является то, что кредитные спреды и индекс VIX, показатель фондового риска, в последнее время немного разошлись. VIX сейчас растет больше, чем спреды.

Все это говорит о том, что риск может быть занижен – и, учитывая все обстоятельства, заниженный риск на долговых рынках более опасен, чем пузырь на фондовом рынке. Когда акции рушатся, люди теряют деньги. В условиях долгового кризиса платежи не производятся, залог обесценивается, а компании становятся банкротами.

Одной из основных причин столь низких спредов является та же причина, по которой выросла цена на золото: существует большой спрос и ограниченное предложение. Пока это правда, цена риска будет оставаться бессмысленной, что будет способствовать еще большему увеличению кредитного плеча.

Это может длиться какое-то время, но не вечно. Однажды спрос на рискованные облигации упадет, возможно, потому, что долларовые активы станут менее привлекательными или волна банкротств отпугнет инвесторов. И тогда все станет довольно неприятно, причем очень быстро.

Элисон Шрагер — экономический обозреватель Bloomberg Opinion и старший научный сотрудник Манхэттенского института.