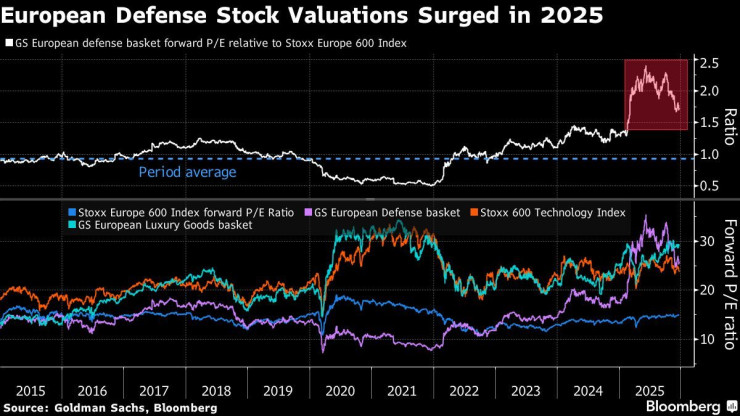

Резкое падение акций европейских оборонных компаний в четвертом квартале пролило свет на меняющуюся картину того, что стало ключевым фактором ралли акций региона в этом году. Последние признаки движения на мирных переговорах в Украине охладили настроения инвесторов: стоимость корзины Goldman Sachs Group Inc. в оборонном секторе региона примерно на 19% ниже октябрьского пика.

Защитные запасы вернулись на землю

В 2025 году он по-прежнему будет на 87% выше после утроения цены за предыдущие три года. Некоторые рассматривают недавнее снижение как возможность для покупок, утверждая, что быстрое увеличение расходов на оборону в Европе создает мощный попутный ветер в ближайшие годы.

По мнению других, возможность мирного соглашения добавляет вопросительные знаки к оценкам, которые выросли после почти четырехлетнего ралли.

«Надежды на сделку в Украине спровоцировали краткосрочные продажи акций оборонного сектора», — сказал Дэвид Крук, глава торгового отдела La Financiere de l’Echiquier. «Это действия спекулянтов, а не долгосрочных инвесторов. Любое снижение может даже стать хорошей возможностью вернуться в сектор».

Европейские оборонные акции отчитались о худшем квартале 2020 года

Акции производителя танков и боеприпасов Rheinmetall AG подскочили примерно на 150 процентов в год, который, как ожидается, станет для него лучшим годом, и аналитики считают, что этот год является ключевым бенефициаром амбиций Германии по созданию самой сильной в Европе обычной армии.

Акции итальянской оборонной технологической компании Leonardo SpA выросли более чем на 86%, а акции шведской Saab AB подорожали более чем вдвое. Морган Стэнли и Citigroup Inc. входят в число брокеров, которые прогнозируют, что сектор возобновит восходящую траекторию.

Чарльз Армитидж из Citi рассматривает потенциальное прекращение огня на Украине как «запуск таймера», в течение которого Европе придется увеличить расходы, чтобы «удержать Россию от актов агрессии».

Потенциальное окончание конфликта приведет к «переносу внимания с заголовков новостей к возвращению к основам», — сказал Афонсо Осорио, аналитик Barclays Plc. Он ожидает, что год будет сильным для акций оборонного сектора: рост прибыли составит более 20% и значительно опережает более широкие европейские показатели.

По мнению аналитиков Bloomberg Intelligence, долгосрочный потенциал роста оборонных компаний зависит от обязательства европейских стран увеличить военные расходы до 3,5% валового внутреннего продукта, даже если прекращение огня замедлит темпы расходов.

Однако после того, как ралли в первой половине этого года заставило инвесторов беспокоиться по поводу высоких оценок и состояния ожидаемых заказов, закрадывается некоторая неопределенность в отношении приоритетов расходов региона.

«Я не настолько уверен, что если в Украине будет мирное соглашение или прекращение огня, электорат по-прежнему поддержит значительное увеличение военных расходов, когда инфраструктура рушится, школы рушатся, больницы недостаточно хороши», — сказал главный стратег Pictet Asset Management Лука Паолини.

Глава отдела международных акций Bank of America Corp. Ник Ло более оптимистичен в отношении других секторов, таких как банки. «Оборонная тема в какой-то степени исчерпала свой потенциал», — сказал он. «Оценки высоки, а интерес клиентов стал несколько более двусторонним».

Поскольку оценки всех участников корзины Goldman Sachs, за исключением двух, варьируются от примерно 20 до почти 40 раз, акции оборонного сектора региона по-прежнему в основном торгуются на более высоких уровнях, чем средняя компания из списка Stoxx 600, где это соотношение составляет чуть менее 15 раз.

«Любой мир в Украине, особенно поддерживаемый США, скорее всего, побудит европейские правительства сократить расходы», — сказал аналитик BI Джордж Фергюсон. «Я не думаю, что они вернутся к уровню до вторжения в Украину, но это дает время для увеличения расходов на оборону более медленными темпами».

В 2025 году стоимость оборонных компаний в Европе резко выросла.

По мнению Пьера-Оливье Эссига, руководителя исследовательского отдела Advanced Investment Research SL, еще предстоит открыть много возможностей, хотя он предпочитает компании с более международным присутствием компаниям, движимым внутренним спросом, таким как французские Dassault Aviation SA и Thales SA.

По мнению Эссига, акции, связанные с расходами на инфраструктуру, такие как строительство, транспортные компании, кибербезопасность и материалы, по-прежнему имеют потенциал роста. И, конечно же, «тот, кто собирается зарабатывать сумасшедшие деньги, — это Rheinmetall», добавил он.

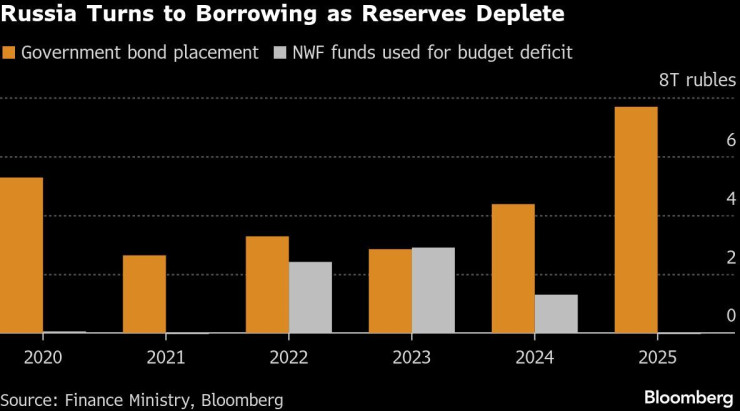

Подробнее о расходах и заимствованиях российского бюджета читайте на сайте видео.

Вы можете посмотреть всех гостей шоу «Развитие» здесь.