- Рекордные инвестиции: технологические гиганты планируют беспрецедентные расходы на ИИ, которые в ближайшие годы превысят сотни миллиардов долларов.

- Давление на облигации: крупномасштабные заимствования для финансирования этих проектов угрожают рейтингам корпоративного долга и расширяют кредитные спреды.

- Риск волатильности: аналитики предупреждают о хрупкой ликвидности и потенциальном внезапном исчезновении покупателей в случае рыночного шока.

Крупнейшие технологические компании готовятся потратить на искусственный интеллект даже больше, чем ожидали инвесторы, а финансовые менеджеры все больше обеспокоены тем, что, что бы ни случилось, кредитные рынки пострадают.

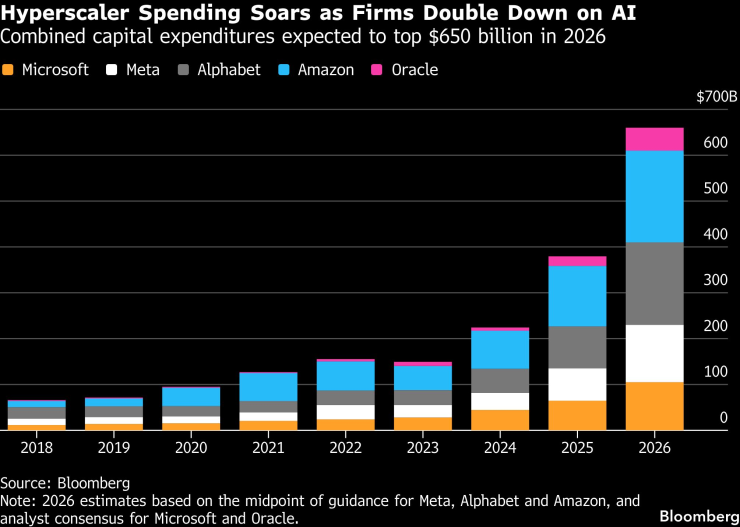

Microsoft Corp., Oracle Corp. и другие «гиперскейлеры» стремятся инвестировать в искусственный интеллект и опередить своих конкурентов в создании технологии, которая может изменить огромные части экономики. Материнская компания Google, Alphabet Inc., заявила, что готова потратить до $185 млрд на центры обработки данных в этом году, что больше, чем она инвестировала за последние три года вместе взятые. Amazon.com Inc. пообещала еще больше расходов: 200 миллиардов долларов.

Часть этих инвестиций будет поступать из рынка высококачественных корпоративных облигаций, что потенциально приведет к большему количеству продаж долговых обязательств в этом году, чем ожидали инвесторы. Но чем больше технологические компании берут взаймы, тем больше потенциальное давление на стоимость облигаций. Акции уже дороги по историческим меркам: спреды торгуются вблизи самых узких с конца 1990-х годов.

«Золотое дно расходов на ИИ сегодня находит покупателей, но оставляет мало потенциала для роста и еще меньше места для ошибок», — сказал Александр Моррис, генеральный директор и соучредитель F/m Investments. «Не существует такого класса активов, который не мог бы и не испортиться».

Эти опасения оказали давление на акции технологических компаний на этой неделе, которые в целом ослабли по отношению к государственным облигациям, включая большую часть долга на сумму 25 миллиардов долларов, который Oracle продала в понедельник. На более широком рынке спреды доходности высококачественных корпоративных облигаций на этой неделе расширились примерно на 0,02 процентных пункта.

Спреды в сфере технологий расширяются | Облигации, которые обычно соответствуют индексу высокого качества США, сейчас широко торгуются.

Помимо спроса и предложения, беспокойство вызывает растущая обеспокоенность по поводу способности искусственного интеллекта разрушить рынок. Поскольку такие компании, как Anthropic PBC, выпускают постоянный поток инструментов, ориентированных на профессиональные услуги от финансов до разработки программного обеспечения, инвесторы начинают осознавать угрозу, которую ИИ представляет для всех предприятий.

По данным Bloomberg, компании-разработчики программного обеспечения увидели, что цены на их кредиты с использованием заемных средств в этом году упали примерно на 4% по четверг, на фоне опасений, что искусственный интеллект сделает многие программные продукты ненужными.

Открытые кредиторы, известные как компании по развитию бизнеса (BDC), также оказывают большое влияние на программное обеспечение: согласно примечанию Barclays, на долю отрасли в среднем приходится более 20% портфелей. Фондовый индекс BDC на этой неделе упал на 4,6%.

Расходы на гипермасштабируемые компании увеличиваются, поскольку компании удваивают усилия по искусственному интеллекту | Ожидается, что в 2026 году совокупные капитальные расходы достигнут $650 млрд.

По данным Barclays, на рынках высококачественных и высокодоходных облигаций компании-разработчики программного обеспечения относительно недостаточно представлены: на каждую из них приходится около 3%. Тем не менее, одним из факторов, который делает корпоративные облигации уязвимыми перед растущими рисками, являются их оценки, которые остаются высокими даже несмотря на недавнее ослабление.

По данным Bloomberg, средний спред по высококачественным корпоративным облигациям США на момент закрытия торгов в четверг составлял 0,75 процентного пункта.

«Жесткие оценки делают кредитование уязвимым к потенциальным сбоям», — написали в пятничной заметке стратеги Barclays Брэд Рогофф и Доминик Тублан.

В ноябре JPMorgan Chase & Co. прогнозирует, что в этом году объем продаж высококачественных облигаций США в секторах технологий, СМИ и телекоммуникаций составит около $400 млрд. Но эта цифра может вырасти, поскольку компании наращивают планы расходов.

Несмотря на все опасения по поводу предстоящего предложения, вполне вероятно, что текущий спрос на инвестоблигации пока еще выше. В этом году Cash гонялась за сделками, несмотря на то, что спреды остаются близкими к самым узким за последние десятилетия.

Высококачественные технические облигации — рыночный термин, обозначающий баланс между спросом и предложением, отраженный в таких данных, как запасы дилеров и остатки денежных средств в кредитных фондах — оставались стабильными, несмотря на рекордные выпуски в США и во всем мире. По данным LSEG Lipper, фонды, которые инвестируют в высококачественные облигации, получили приток $6,44 млрд за неделю, закончившуюся 4 февраля, что стало самым большим притоком за более чем пять лет.

Но поскольку эти технологические гиганты наращивают планы расходов и продают больше долгов для финансирования своих проектов в области искусственного интеллекта, технические показатели должны продолжать слабеть, по мнению Натаниэля Розенбаума, главы кредитной стратегии США в JPMorgan.

Склонен к потрясениям

Новые выпуски облигаций за последние 10 дней отставали от индекса JPMorgan US Liquid Index на 4 базисных пункта, что является самым большим занижением с октября, написал Розенбаум в заметке в пятницу. И это несмотря на то, что запасы у дилеров остаются близкими к рекордно низким.

«В той степени, в которой цена восстановится в течение оставшейся части месяца, а мы полагаем, что это произойдет, есть место для дальнейшего технического ослабления», — написал Розенбаум.

Инвесторы могут наброситься и купить облигации, когда они падают в цене, уходя из фондов денежного рынка или ипотечных облигаций, которые принесли большую прибыль, заявил в пятницу в интервью Bloomberg TV Анджей Скиба, глава отдела фиксированного дохода в США компании BlueBay с фиксированным доходом RBC Global Asset Management.

Тем не менее, сочетание заимствования технологических инструментов, узких спредов и растущих кредитных рисков, связанных с ИИ, создает потенциально неопределенную среду для инвесторов – и среду, склонную к потрясениям.

«Не нужно слишком много неблагоприятных событий, чтобы спровоцировать распродажу и падение цен», — сказал Али Мелли, основатель и директор по информационным технологиям Monachil Capital Partners. «Хотя кредитные рынки могут показаться очень ликвидными, когда рынки хорошие, покупатели могут быстро исчезнуть».