Представьте себе, как водите машину на шоссе в час, глядя только в зеркало заднего вида. Невозможно, верно? Тем не менее, похоже, что Белый дом и его союзники хотят, чтобы Федеральная резервная система проводила денежно -кредитную политику, оглядываясь назад на результаты экономики, а не впереди.

Администрация Трампа предпочла бы, чтобы центральный банк игнорировал груды доказательств и исследований, доказывающих, что пошлины, такие как президент, навязывают иностранные товары, импортируемые в США, приводят к увеличению цены на эти товары для потребителей и предприятий. «Это как если бы экономические науки не полностью понимают обязанности», — написал вице -президент Джей Вэнс на платформе Social Media на прошлой неделе после того, как части потребителей и цены на производство за июнь оказались чуть ниже прогнозов.

Пост Вэнса появился через день после того, как Орен Кас, основатель и главный экономист американского компаса, церебральное доверие, которое поощряет консервативный популизм, присоединился к X, чтобы сказать, что даже если обязанности привели к увеличению цен, это не была инфляция: инфляция: инфляция: инфляция: инфляция: инфляция:

Таможенная инфляция — это оксюморон. Повышение цены за счет явного политического выбора — это не инфляция, но результирующие относительные ценовые изменения в экономике не являются известным предметом денежно -кредитной политики. Если в ответ ФРС сохраняет более высокие процентные ставки, это означает, что он политизирует свою роль.

Мало того, что они глубокие меньшинства, но в случае CAS — совершенно неправильно (цены, которые растут слишком быстро, независимо от причины, разрушают реальную зарплату), но также не отличаются от сообщений, которые возражали против демократов прошлогодних выборов, которые вернули контроль над Белым домом и республиками. Демократы пытались убедить американцев в том, что инфляция была преодолена, указывая на то, как цена замедлилась с высокого 9% в середине 2022 года до менее чем 2,5% за несколько месяцев до ноябрьских выборов, что было близко к цели ФРС в 2%. Однако до выборов около 41% американцев заявили, что инфляция была их основной проблемой, и 55% — что экономика была неправильной стороной, согласно исследованию, проведенному политикой и экономикой Bankrate с сентября прошлого года.

Вверх или вниз? | Конечно, инфляция замедлилась, но потребительские цены продолжают расти

Не то чтобы демократы не правы. Проблема заключалась в том, что, хотя рост цен был замедлен, цены на абсолютной основе остаются высокими. Фактически, индекс потребительской цены увеличился на 29,7% в период с начала 2021 года по октябрь 2024 года. Для американцев это означало, что такие вещи, как жилье, автомобили или даже еда, оставались дорогими или недоступными. Поэтому любопытно, что Белый дом и его союзники применяют ту же стратегию, когда американцы ясно видят ситуацию по -другому. Широко контролируемое ежемесячное исследование по отношению к потребителям Мичиганского университета показывает, что граждане ожидают, что инфляция увеличится до 4,4% в течение следующих 12 месяцев. Это более чем ожидалось в ноябре 2,6%.

Мы готовы заплатить больше | Хотя прогнозы инфляции в течение следующих 12 месяцев среди пользователей снизились, они все еще высоки

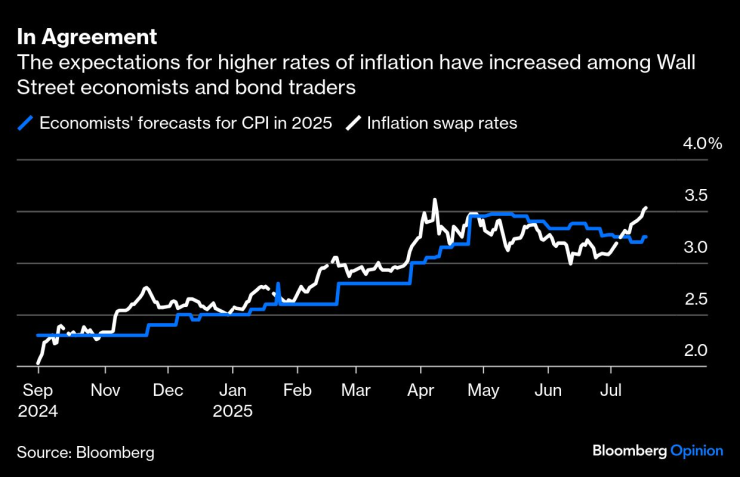

Уолл -стрит поддерживает мнение домохозяйства, что инфляция будет ускоряться. Средняя оценка более чем 50 экономистов Уолл -стрит, опрошенных Bloomberg, состоит в том, чтобы увеличить инфляцию во второй половине 2025 года, и в среднем она будет в среднем более 3% оба за последние три месяца. На рынке облигаций, где речь идет о реальных деньгах, трейдеры ожидают, что рост потребительских цен будет конкурировать с тем, что наблюдается в 2022 году.

Ожидания согласия на более высокий уровень инфляции увеличились среди экономистов Уолл -стрит и торговцев облигациями

Среди создателей политики ФРС опасения заключаются в том, что различные меры, демонстрирующие высокие инфляционные ожидания, станут самостоятельным пророчеством, если денежно -кредитная политика ослаблена преждевременно. Не то чтобы нам не хватало опыта по этим вопросам. Это урок, усвоенный Артур Бернс, который был главой ФРС с 1970 по 1978 год. На поручении президента Ричарда Никсона в 1972 году Бернс сохранил процентные ставки на слишком низких уровнях во время временного затишья инфляции, чтобы поддержать необходимое условие экономики в поддержку экономики. Конечно, Никсон был изменен, но инфляция снова возрастает и с 2,7% в середине 1972 года к концу 1974 года достиг 12%.

Предприятия говорят, что они уже видят, что производственные затраты растут из -за обязанностей, которые еще не были полностью введены. В «Бежевой книге Fed» о региональных деловых контактах, которая была опубликована на прошлой неделе, отмечается, что во всех двенадцати регионах бизнес -сообщает, что она испытывает от умеренного до сурового давления на производственные затраты, связанные с обязанностями, особенно сырье, используемое в производстве и строительстве. » Здесь (Подчеркивается мой):

Многие компании перевели, по крайней мере, часть увеличения затрат потребителей за счет повышения цен или дополнительных сборов, хотя некоторые из них воздерживались от повышения цен из -за растущей чувствительности клиентов к ценам, что привело к прибыли. Представители широкого спектра отраслей ожидали, что давление на затраты останется высокими в ближайшие месяцы, Что увеличивает вероятность того, что потребительские цены начнут расти быстрее к концу лета.

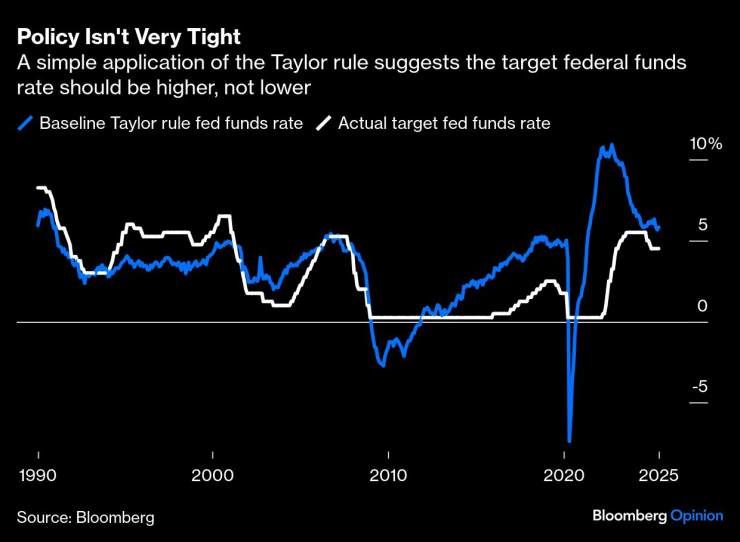

Безусловно, в конце последнего собрания ФРС по денежно -кредитной политике 18 июня центральный банк заявил, что политики ожидают снизить целевую процентную ставку в федеральных фондах дважды к концу года, снизив его до диапазона от 3,75% до 4% от нынешних 4,25% до 4,50%. Это очень оптимистичная позиция, учитывая, что правило Тейлора, которое связывает базовую процентную ставку с различиями между фактической и целевой инфляцией и фактической безработицей, предполагает, что целевое значение федеральных средств должно быть немного выше.

Политика не очень строгое простое применение правила Тейлора предполагает, что целевая процентная ставка в федеральных фондах должна быть выше, а не ниже

Попытки оказать давление на ФРС на преждевременные процентные ставки, утверждая, что не существует угрозы инфляции, являются плохим посланием для общественности прямо сейчас. Американцы не поддавались этому прошлому году, и они не будут делать этого сейчас. Учитывая, что экономика является полной занятостью, а фондовый рынок находится на рекордном максимуме, ФРС под руководством президента Джерома Пауэлла может позволить себе быть терпеливым, ожидая большей ясности о том, как предстоящее повышение цен повлияет на широкую инфляцию и повлияет на поведение потребителей и бизнес. Это называется денежно -кредитной политикой, просматривая переднее окно, а не через зеркало заднего вида — и его очень предсказуемые результаты.