- Балансировка рисков: Российский центральный банк пытается одновременно контролировать инфляцию и предотвратить экономический спад.

- Скрытый кредитный риск: Массовая реструктуризация корпоративных кредитов поддерживает ликвидность сейчас, но маскирует потенциальные будущие потери банков.

- Увеличение буферов. Регуляторы требуют от банков увеличения капитала, чтобы противостоять ожидаемому росту банкротств в корпоративном секторе.

Агрессивная борьба председателя Эльвиры Набиулиной с инфляцией привела к тому, что Банк России колеблется между предотвращением рецессии сегодня и предотвращением чрезмерного роста инфляции. стресс в банковском секторе завтра кризис.

Чтобы защитить экономику от высоких процентных ставок, центральный банк призывает кредиторов реструктурировать кредиты и поддерживать ликвидность компаний на данный момент. Это открывает путь к накоплению более рискованных кредитов, которые впоследствии оборачиваются убытками.

В то же время регуляторы ужесточают требования к капиталу, чтобы обеспечить сектору буфер для покрытия этих потерь, но это может ограничить новое кредитование.

Поскольку война Кремля с Украиной приближается к пятому году, а западные санкции ужесточаются, центральному банку приходится иметь дело с растущим давлением на финансовую систему и экономика. Официальные данные показывают, что безнадежная задолженность остается низкой, но растущее число реструктурированных корпоративных кредитов вызывает обеспокоенность, поскольку все больше фирм изо всех сил пытаются обслуживать свои долги, поднимая вопросы о том, отодвигаются ли убытки в будущее.

Недооцененный риск

Старший банкир одного из 10 крупнейших кредиторов России, выступая на условиях анонимности, заявил, что банк ожидает ухудшения качества своего кредитного портфеля и не предвидит восстановления среди заемщиков с субподрядной задолженностью.

Реструктурированные кредиты, классифицированные как рискованные, по-прежнему составляли небольшую часть корпоративного кредитования в конце третьего квартала, как показали данные центрального банка. Однако доля реструктурированных кредитов в целом выросла до 15,3% по сравнению с 12,9% годом ранее.

Сокращение экспортных рынков, повышение налогов и рост затрат оказывают давление на бизнес. Высокие процентные ставки усиливают давление, увеличивая затраты на обслуживание долга и одновременно сокращая внутренний спрос.

На данный момент политики делают ставку на то, что эти трудности носят временный характер. Они призывают банки работать с заемщиками, «имеющими потенциал для восстановления финансовой стабильности», предлагая облегчение резервов по реструктурированным кредитам и позволяя им использовать свою прибыль для расширения кредитования.

«Логика центрального банка заключается в том, что, если эти заемщики, скорее всего, со временем восстановят способность обслуживать свой долг, им не следует тратить так много банковского капитала за счет резервов прямо сейчас», — сказал Артем Перминов, старший аналитик московской BCS Investments. Для некоторых кредиторов, добавил он, послабления «могут значительно ослабить давление на капитал».

Сообщения о проблемной задолженности могут занижать риски для российских банков

Рост корпоративного кредитования замедлился в 2025 году после бума в предыдущие годы. Тем не менее, он оставался двузначным, даже при рекордном уровне основной ставки в 21% за полугодие.

«Центральный банк пытается защитить и компании, и банки, чтобы они решали существующие проблемы, не создавая новых», — сказал Олег Вьюгин, экономист и бывший высокопоставленный чиновник центрального банка.

Поскольку в этом году существенного восстановления экономики не ожидается, давление на обслуживание долга остается высоким, даже несмотря на то, что производители процентных ставок начали смягчать денежно-кредитную политику. В пятницу банк рассмотрит возможность дальнейшего снижения ключевой процентной ставки, которая в настоящее время составляет 16%.

Проблемный долг

По данным ЦБ, доля проблемной задолженности выросла до 11,4% по итогам третьего квартала с 10,9% годом ранее. При этом, однако, сомнительные и безнадежные кредиты остались неизменными на уровне 4,7%. Покрытие безнадежных кредитов провизиями и качественным залогом составляет около 54%, а это означает, что банки подвержены потенциальным потерям примерно на половине этого портфеля в 10,4 трлн руб. (135 млрд долларов).

Однако из-за того, что центральный банк предоставляет свободу действий кредиторам, неработающие кредиты в банковских портфелях могут не покрывать весь спектр реальных рисков.

«В периоды активной реструктуризации показатели просроченных кредитов могут выглядеть более спокойными, чем картина основных рисков», — сказал Александр Сараев, руководитель рейтингового агентства «Эксперт РА». «Когда графики погашения корректируются до того, как платежи будут пропущены, и заемщик начинает обслуживать кредит по новому графику, часть того, что может стать просрочкой более 90 дней, просто не проявляется».

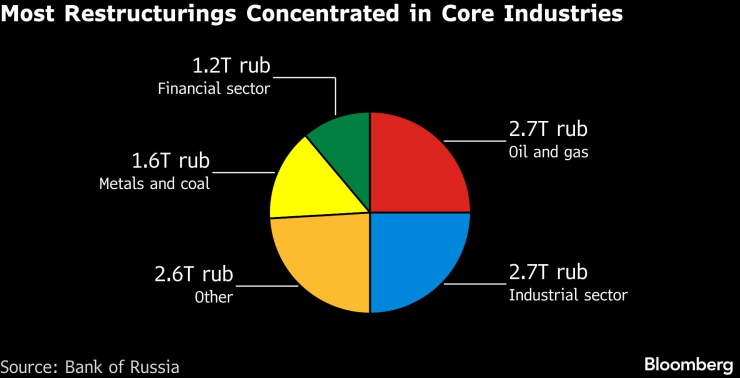

Согласно данным центрального банка, договорная задолженность сконцентрирована в сфере недвижимости, нефти и газа, металлов и угля, промышленности и финансового сектора.

По мнению Константина Бородулина, управляющего директора по рейтингам финансовых учреждений Национального рейтингового агентства, банки должны иметь достаточный капитал, чтобы покрыть потенциальные убытки в 2026 году, но более быстрый рост плохих корпоративных кредитов может отразиться на их результатах.

Большая часть реструктуризации сосредоточена в базовых отраслях.

Если политики продолжат снижать процентные ставки, бремя погашения долга со временем должно облегчиться, а денежные потоки должны улучшиться вместе с восстановлением экономики. Это может даже сделать некоторые реструктурированные кредиты прибыльными для банков, а не источником постоянного риска.

«Никаких иллюзий по поводу быстрого поворота»

Однако аналитики предостерегают от ожиданий быстрого облегчения ситуации. Банк России предупредил о возможных паузах в смягчении денежно-кредитной политики и продолжительном периоде повышения стоимости заимствований, в то время как последствия более мягкой политики проявятся через некоторое время.

«Базовый сценарий — постепенное улучшение, но без иллюзий на быстрый поворот», — сказал Сараев. «Качество портфеля будет зависеть от того, была ли реструктуризация действительно лечебной, а не косметической, и будут ли у банков достаточные резервы капитала, чтобы противостоять неизбежным дефолтам».

Центральный банк признал, что «поскольку экономика замедляется, кредитный риск становится ключевой уязвимостью», и все больше компаний сталкиваются с трудностями.

Набиулина и ее команда призывают банки создать резервы на случай потенциально более трудного пути вперед путем ужесточения требований к капиталу и резкого выдачи кредитов крупным заемщикам с большой задолженностью.

Хотя центральный банк заявляет, что эта мера не ограничивает кредитование, заместитель председателя Сбербанка Тарас Скворцов сообщил агентству «Интерфакс», что к концу 2025 года у других представителей банковского сектора не будет достаточно капитала для удовлетворения спроса на корпоративные кредиты, в результате чего у крупнейшего российского кредитора не останется иного выбора, кроме как вмешаться и поддержать крупных клиентов.

Скворцов заявил, что, несмотря на недавнее смягчение политики, стоимость заимствований остается неудобной для банков и бизнеса. Однако Набиулина последовательно повторяла, что приоритетом является удержание инфляции под контролем.

«Это сложно? Да, это сложно», — сказал Скворцов. «Они обслуживают свои долги? Да. Как долго они смогут это делать? Посмотрим».