Рынок нефти обманчиво спокойный. Под кажущимся спокойствием существует недооцененная трансформация, которая постепенно изменила рынок за последние 25 лет — потому что появление Китая и Индии, поскольку великие потребители не только дали огромный стимул для спроса, но и изменили сезонность рынка. И это имеет большое значение в этом году.

До недавнего времени по всему миру спрос на нефть каждый год достигал своего пика с наступлением зимы в северном полушарии. По мере того, как температура снижается с октября, потребление масла и керосина увеличилось из Соединенных Штатов до Германии и Японии. Вот почему в 2014 году четвертый квартал по -прежнему отмечает годовой пик спроса на сырую нефть и обычно цены. С тех пор сезонность превратилась: теперь в третьем квартале спрос и цены выше.

Это изменение означает, что условия рынка наиболее заинтересованы с июля по сентябрь, а не с октября по декабрь. Несмотря на то, что одно события по -прежнему могут повлиять, например, мировой финансовый кризис 2008 года или пандемия Covid -19, которая началась в начале 2020 года — с достаточно длинными изменениями, изменение четко видно. Поскольку это произошло постепенно в течение четверти века, он часто не привлекает внимания, которого он заслуживает. Но это можно ясно увидеть на графике ниже.

Поиск масла больше не достигает своего пика зимой | Недавно в четвертом квартале потребление нефти в мире было значительно выше, чем в третьей квартале. Но эта модель уже исчезла.

Изменения имеют три замечательные особенности. Прежде всего, потребление зимнего топлива, включая нефть и керосин, находится в процессе структурного снижения в промышленно развитом мире, заменяя природную газ и электричество.

В 1990 году около 17% американских семей нагревали свои дома, сжигая какой -то рафинированный нефтяной продукт; Сегодня эта акция упала до 9%. Авария в поисках масла в Европе еще более выражена. В то же время расход топлива для реактивных самолетов в этих регионах, который обычно достигает своего пика во время летних каникул, быстро растет.

Во-вторых, спрос на нефть в быстрорастущих странах следует за различными сезонными моделями, отчасти из-за их местоположения ближе к экватору, но также из-за большей роли их круглогодичного потребления промышленной нефти.

В то время как промышленно развитые страны, по большей части, отказались от электростанций, работающих с нефтью, после энергетического кризиса в 1970 -х годах в некоторых странах с развивающимися рынками, особенно на Ближнем Востоке, сжигают много сырой нефти для производства электричества и опреснения воды. В пик прошлым летом Саудовская Аравия сожгла более 800 000 баррелей в день для производства электроэнергии для кондиционирования воздуха — больше, чем общий ежедневный спрос на нефть в Бельгии.

И в -третьих, изменение климата уменьшает потребление тепла, делая зимы теплее, и стимулирует путешествие для отдыха, делая лето горячее.

Таким образом, в этом году мировой поиск нефти в третьем квартале будет составлять 500 000 баррелей в день выше, чем потребление в четвертом квартале. В наборе данных 1991 года в этом году только пятый, в котором зимний спрос будет ниже, чем лето.

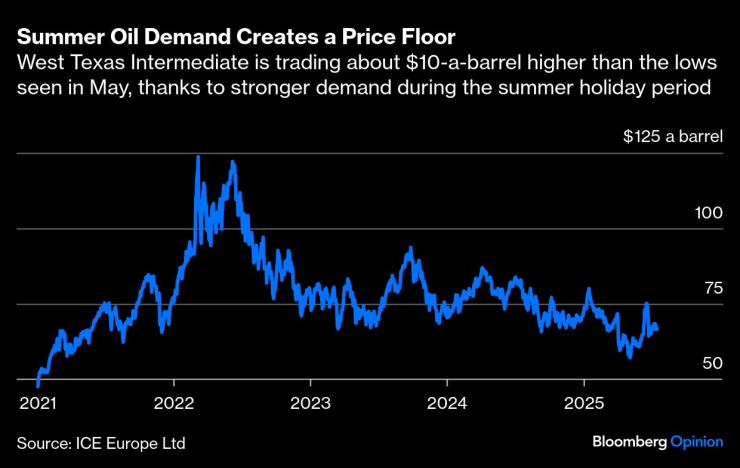

Несмотря на растущее производство по ценам на картель OPEC+, цены на нефть стабилизировались за последние недели, составляющие чуть более 65 долларов за баррель — около 10 долларов США по самым низким значениям с начала мая. Если не что иное, физический рынок нефти даже немного сократился. Этом также помогает тот факт, что Китай освоил большую часть избыточной нефти, инвестируя бочки в мае и июне в свои растущие стратегические и коммерческие запасы.

Нефть летом создает цену в западном Техасе.

Но сокращение будет временным; Иными словами, рынок не поддается гравитации. Из -за изменений в сезонности лето в северном полушарии в настоящее время является самым загруженным периодом года. Зима — и сопровождающее сокращение спроса — идет.

До сих пор у немногих оставшихся масляных быков есть несколько соломенных надежд поймать. В этом месяце потребление сырой нефти на нефтеперерабатывающих заводах мира быстро увеличивается, и кажется, что в августе оно достигнет рекордных 85,4 миллиона баррелей в день — достаточно, чтобы поглотить серию урожайности ОПЕК. В результате запасы World Oil значительно не увеличиваются вблизи мест, которые наиболее важны для рынка: цены в Северо -Западной Европе, где расположены согнутые Брент, и центральный США, где расположен стандартный промежуток западного Техаса.

Но к октябрю, когда прибудет все увеличение доставки картеля, наряду с дополнительным количеством нефти из Бразилии, Гайаны и Канады, производительность нефтеперерабатывающих заводов упадет до 81,7 млн баррелей в день. Разница — 3,7 миллиона баррелей в день — равняется нескольким странам ОПЕК среднего размера. Даже если Китай продолжает накапливать столько же, сколько за последние два месяца, избыток будет таким же великим, что нефть будет протекать в акции в других местах, в том числе около ценовых баллов по обе стороны Атлантики.

Конечно, рынок — и я — может быть неправильным в отношении спроса, предложения или обоих. Ожидаемый избыток нефти в нынешнем сезонно меньшем четвертом квартале может быть меньше, чем ожидалось. Однако на бумаге избыток настолько велик, что даже если он немного меньше, он все равно будет достаточно, чтобы оказать сильное давление для снижения цен на рынке.

Как я уже сказал, зима идет на рынке нефти.

Javier Blas — обозреватель Bloomberg, который занимается энергией и сырью. Он является соавтором книги «Мир продавать: деньги, власть и торговцы, которые обмениваются ресурсами на земле».