Если обязанности президента Дональда Трампа повысят потребительские цены в Соединенных Штатах — как почти все думают, что они сделают это, по крайней мере, на некоторое время, это уже плохая новость для борьбы с инфляцией в Федеральной резерве. Это также может открыть дверь к чему -то худшему.

То, что бизнес и работники ожидают, что с ценами, по словам экономистов, может сыграть ключевую роль в определении того, что на самом деле происходит. Вот почему сотрудники ФРС всегда внимательно следят за прогнозами будущей инфляции — и последние прогнозы показывают причину для беспокойства. Индикатор долгосрочных ожиданий, который уже поднялся до 30-летнего пика после выборов Трампа, подскочил еще выше в пятницу после его масштабных глобальных обязанностей.

Обязанности Трампа вызывают беспокойство по поводу инфляции в исследовании Мичигана | Ожидания потребителей на цены в долгосрочной перспективе оставались закрепленными даже во время шока после Covid — но они прыгнули в этом году

Этот тип мышления может помочь превратить единовременный удар по цене от торговой войны Трампа в более постоянный инфляционный импульс. Риск еще больше, потому что он появляется в то время, когда домохозяйства США все еще потрясены ценами после пандемии-и может не поверить ФРС, что она может предотвратить новую.

Потребители и бизнес -прогнозы для будущей инфляции открывают окно для веры общества в центральных банках и их способность приручить цены. Когда это разрушается, особенно в долгосрочной перспективе, денежно -монетарная теория предполагает, что политика становится менее эффективной. В частности, процентные ставки должны стать выше, чем иначе, это было бы необходимо, пока доверие не будет восстановлено.

«У нас есть проблема»

Резкий рост долгосрочных ожиданий сигнализирует о потере веры в способность ФРС возвращать инфляцию до 2%. «Это будет беспокоиться», — говорит Джеффри Фурер, бывший директор по исследованию Федеральной резервной системы Бостона, который в настоящее время работает в Институте Брюкингса.

Конечно, большинство исследований не указывают на это. Но даже без эрозии уверенности в этом масштабе торговая война может затруднить работу ФРС, говорит Фурер. Если потребители сталкиваются с тарифами, поднятыми тарифами, более 3% в следующем году, они могут решить, что это новое нормальное и включать его в свои ежедневные расчеты. Работники хотели бы более высокой зарплаты, в то время как компании адаптируют свои планы цен. «Тогда у нас есть проблема», — говорит он. «И нам сейчас не нужна эта проблема».

Основные показатели инфляции в Соединенных Штатах к марту составляли примерно 2,5%, что намного ниже их пиков в 2022 году, но все же упорно выше цели. Большинство экономистов ожидают увеличения в ближайшие месяцы, поскольку таможенные пошлины делают импортные товары более дорогими.

Потребители в последнем исследовании Мичиганского университета выражают ту же озабоченность. Они ожидают, что цены вырастут на 6,7% в следующем году и в годовой ставке 4,4% в течение 5-10 лет — пики в течение нескольких десятилетий в обоих случаях. В то время как некоторые экономисты ставят под сомнение методологию Мичигана, индикатор года конференции также увеличился с декабря.

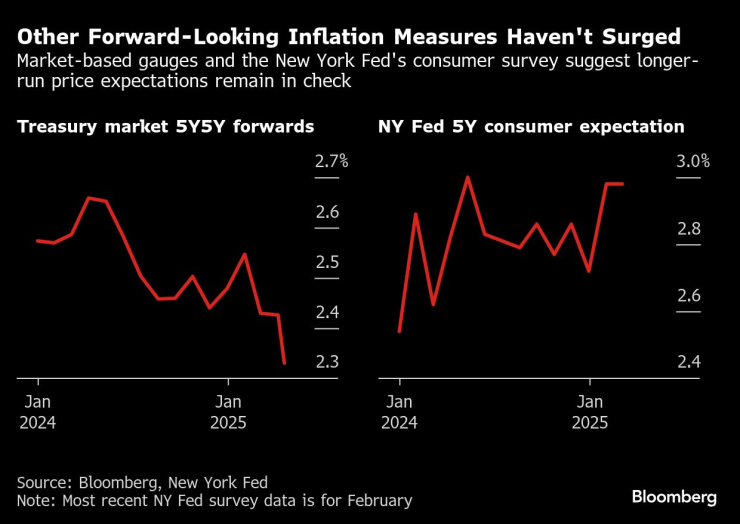

Тем не менее, другие наборы данных рисуют менее тревожную картину. Меры рынка, такие как пять и десятилетняя прибыльность, основанная на казначейских облигациях США, перемещаются по цели ФРС на 2%. Последние ожидания потребителей ФРС в Нью -Йорке на февраль показали прогнозы на три и пять лет инфляции, не затронутые последствиями торговой войны, около 3%. Мартовское исследование должно быть в понедельник.

Другие меры прогнозной инфляции не увеличились | Рыночные показатели и обследование потребителей ФРС в Нью -Йорке предполагают, что долгосрочные цены остаются под контролем

Это привело к тому, что президент ФРС Джерем Пауэлл сказал, что результаты Мичигана были «экстраординарными». Тем не менее, Пауэлл и его коллеги тщательно следят за инфляционными ожиданиями, пытаясь провести дорогу во время торговой войны.

«Одним из многих важных активов, которыми обладает Федеральная резервная система, является уверенность в этом, и это проявляется в закрепленных долгосрочных инфляционных ожиданиях», -заявил президент Бостон Сьюзен Сьюзен Коллинз президент Yahoo Finance в пятницу. Она также сказала, что влияние таможенных обязанностей, вероятно, будет «более обширным, чем многие люди себе представляют».

Представители ФРС уже рассмотрели прогнозы о снижении роста и восходящей инфляции перед сообщениями Трампа о обязанностях в этом месяце. С тех пор некоторые из них предупредили, что потребительские цены могут расти примерно на 4% в этом году. Политикам были даны причины воздерживаться от снижения процентных ставок — даже несмотря на то, что опасения замедления роста — и вместо этого сохраняют стабильные затраты на ссуд.

«Глубоко ранен»

До последних нескольких лет инфляция в Соединенных Штатах была достаточно стабильной в течение достаточно долгого времени — по сути с начала 1990 -х годов — для поддержания контроля будущих ожиданий. Ценовой шок, который последовал за пандемией и войной в Украине, изменил картину. Он превратил инфляцию в новости на первой полосе, и это оценивается по будущим показателям.

Пользователи США «должны действительно выздороветь», — говорит Джозеф Брусвелас, главный экономист RSM US LLP. Они реагируют на инфляционные исследования «таким образом, что говорит об их нынешнем мышлении, что означает, что они остаются глубоко ранеными».

Конечно, нет автоматической связи между ожидаемым и фактическим повышением цен. Это особенно верно в Соединенных Штатах, где встроенная индексация инфляции для трудовых договоров или аренды встречается реже, чем во многих других странах. Некоторые экономисты сомневаются, содержит ли цены на ожидания много полезной информации.

Тем не менее, консенсус заключается в том, что они делают это — и это основано на исследованиях, которые распространяются в истории и во всем мире.

Майкл Вебер, профессор Чикагского университета, изучил последствия гиперинфляции в Германии после Первой мировой войны, хотя прошло столетие, он обнаружил, что люди в городах с более высокой инфляцией по-прежнему склонны иметь более высокие ожидания в отношении цен сегодня, и их местные политики более склонны говорить об этом.

Для центральных банкиров прошлый опыт работы с инфляцией также может формировать их подход. Недавно некоторые из сотрудников ФРС, которые выражали больше обеспокоенности изучением ожиданий, являются теми, кто имеет международный опыт или отношения с странами с высоким содержанием инфляции в Латинской Америке. «Даже если вы центральный банкир, вес, который вы придаете для инфляции, зависит от вашего воспитания, откуда вы», — говорит Вебер.

По словам Рикардо Вице в Лондонской школе экономики, весь опыт, полученный из стран, которые более завышен инфляционными шоками, содержит некоторые ценные уроки Пауэлла и его коллеги. Среди них: посмотрите на широкий спектр мер, узнайте, что ожидания по поводу цели могут привести к длительным шокам и при необходимости принять быстрые действия.

Гонка говорит, что прыжок с ценой пандемии был полезным напоминанием о центральных банках из развитых стран о важности инфляционных ожиданий как зеркала их собственного доверия.

«Игнорировать их, говорить о переходных вещах, притворяться, что проблемы нет, не то, что вы должны делать», — говорит он.