- Текущая ситуация в США – это скорее «вялая инфляция», а не катастрофическая стагфляция 1970-х годов.

- Исторический опыт показывает, что стандартные инвестиции в акции и облигации часто остаются прибыльными даже во время энергетических потрясений.

Самое страшное в макроэкономике снова возвращается в рыночный дискурс: стагфляция.

Конфликт США и Израиля с Ираном фактически остановил движение танкеров в Ормузском проливе, критической точке для мировых поставок энергоносителей, в результате чего цены на нефть марки Brent превысили 100 долларов за баррель впервые с 2022 года. События усугубит инфляцию, которая упорно повышалась в течение пяти лет, и ударит по экономике, которая, согласно данным, опубликованным в пятницу, в четвертом квартале выросла всего на 0,7 процента в годовом исчислении. Между тем, рынок труда США кажется хрупким и уязвимым к любому удару по потребительскому доверию.

Вы можете понять, почему люди могут нервничать. Но действительно ли нам грозит стагфляция?

По крайней мере, с точки зрения США стагфляция стал синонимом 1970-х годов, макроэкономического пожара на мусорной свалке, который не имеет ничего общего с сегодняшней экономикой. За это десятилетие инфляция составила в среднем 6,4%, и было две рецессии, даже до того, как решительная реакция денежно-кредитной политики привела к третьему спаду в 1980 году. Акции, облигации и наличные деньги потеряли свои позиции с поправкой на инфляцию, и главными победителями той эпохи стали золото и энергетические товары.

Но стагфляция не всегда описывает такие ужасные обстоятельства. Судя по всему, этот термин впервые появился в речи консерватора Яна Маклеода в Палате общин в 1965 году об экономике Великобритании. По данным Банка Англии, Маклеод выступал в то время, когда инфляция составляла около 4,8%, реальный валовой внутренний продукт рос в среднем на 2,1%, а безработица составляла всего 2,3%. «Теперь мы имеем худшее из обоих миров – не только инфляцию с одной стороны или стагнацию с другой, но и то, и другое вместе. У нас своего рода ситуация «стагфляции», – сказал он.

Идея стагфляции МакЛеода | Инфляция была умеренной, а безработица росла.

Маклеод, находившийся в то время в оппозиции, конечно, воспринял этот термин как оскорбление, но это определенно не была паническая стагфляция, с которой председатель Федеральной резервной системы Пол Волкер боролся в США более десяти лет спустя. На самом деле ситуация была гораздо больше похожа на ту, которую мы видим сегодня: инфляция была несколько тревожно высокой, а экономический рост замедлялся. Это была скорее ситуация «медленной инфляции». Сегодня это лучший способ задуматься об экономике и распределении активов – задача для политиков и инвесторов, хотя и не непреодолимая.

Так что же на самом деле работает в условиях медленной инфляции? Вместо театральных сравнений с эпохой диско, рассмотрим более поздние периоды истории США, которые, как и Великобритания в 1965 году, на самом деле имеют некоторое сходство с нынешним моментом.

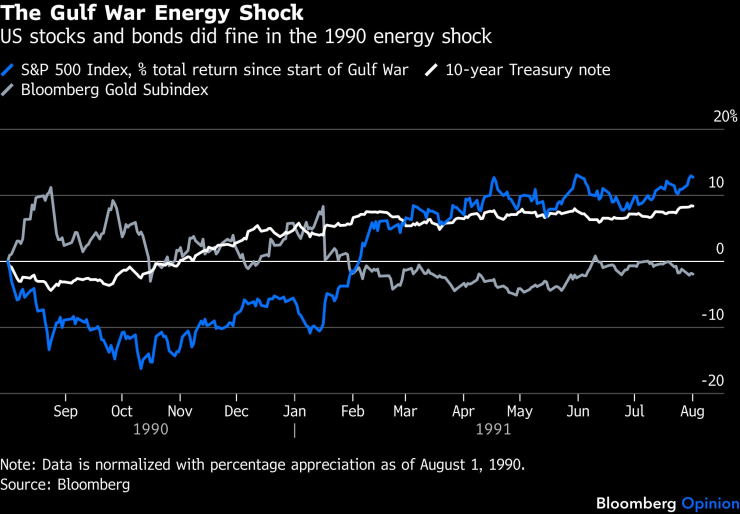

1990–1991: Война в Персидском заливе.

Вторжение Ирака в Кувейт в августе 1990 года ненадолго подняло цены на нефть марки Brent примерно на 150% (по сравнению с примерно 50% сегодня), в результате чего инфляция достигла 5,2%, согласно дефлятору потребительских расходов на личное потребление. Хотя во второй половине того же года США в конце концов вступили в рецессию, по меркам 1970-х годов она была короткой и поверхностной.

Это был волатильный период для акций, но не ужасный. Считая со дня начала конфликта 2 августа 1990 года, индекс S&P 500 продемонстрировал максимальное краткосрочное снижение примерно на 17%, при этом индекс достиг дна в октябре того же года. К февралю оно возместило все свои потери, а через год после начала конфликта восстановило почти 13%. А золото? Субиндекс Bloomberg Gold за этот период снизился. Среди защитных игр драгоценный металл был подавлен 10-летними казначейскими облигациями. Вот вам и идея о том, что стагфляция (или вялая инфляция, если уж на то пошло) вредна для облигаций с номинальной продолжительностью.

Энергетический шок войны в Персидском заливе | Американские акции и облигации преуспели во время энергетического шока 1990 года.

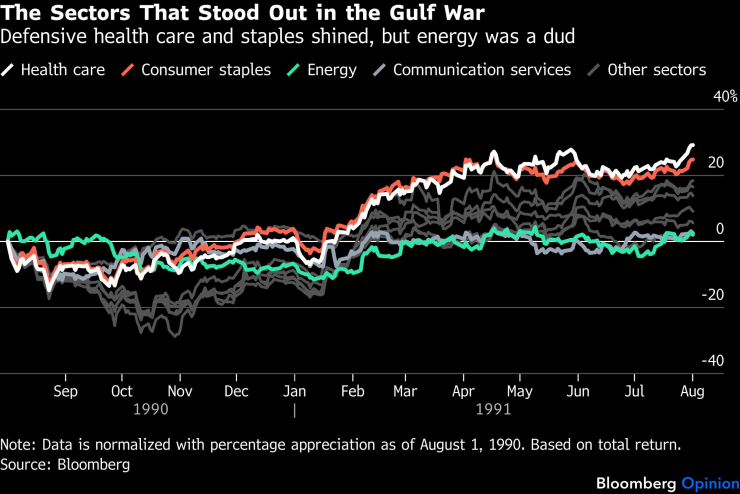

По общему признанию, создание защитных позиций в портфелях акций принесло свои плоды (незначительно): в год, прошедший после начала войны, наиболее эффективными секторами были здравоохранение и потребительские товары. Циклические районы также показали хорошие результаты. Удивительным разочарованием стала энергия. К тому времени, когда война фактически началась, акции энергетических компаний уже достигли своего пика, и неизбежная реакция предложения привела к отступлению этого сектора в следующем году, что сделало его одним из худших показателей.

Секторы, которые отличились в войне в Персидском заливе | Оборонительное здравоохранение и предметы первой необходимости сияли, но энергия была слабой

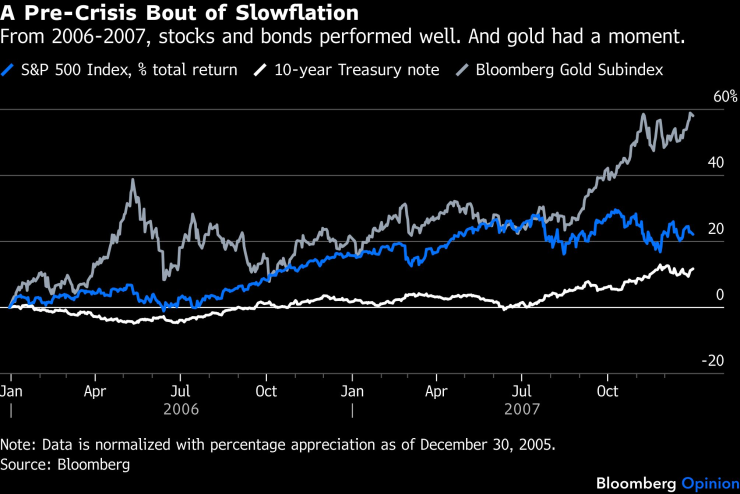

2006-2007: Затишье перед финансовым кризисом

Еще один пример — годы, предшествовавшие финансовому кризису. Постоянный ритм геополитических событий способствовал коварному росту цен на энергоносители. Среди прочего, Израиль вел 34-дневную войну с «Хезболлой» в Ливане, а ядерная программа Ирана вызывала растущее беспокойство на товарных биржах.

Но в отличие от периода войны в Персидском заливе, ни один крупный «шок» не определял поведение цены. Скорее, этот период был отмечен устойчивым высоким спросом на энергоносители со стороны Китая и других развивающихся рынков на фоне продолжающейся войны в Ираке. В 2006-2007 годах нефть Brent стоила в среднем примерно на 49% дороже, чем в предыдущие два года. Общая инфляция PCE в среднем составила 2,7%, но экономический рост замедлялся, а безработица медленно росла.

Тем не менее, это было вполне разумное время для того, чтобы продолжать инвестировать в акции компаний с большой капитализацией в США (независимо от краха, который развернется в 2008 году). За два календарных года индекс S&P 500 принес почти 11% годовой доходности, а 10-летние казначейские облигации показали хорошие результаты. Субиндекс Bloomberg Gold показал очень хорошие результаты, но ему пришлось идеально рассчитать время для сделки: большая часть прибыли была реализована во второй половине 2007 года.

Докризисный период медленной инфляции | С 2006-2007 годов акции и облигации показали хорошие результаты. И у золота был период расцвета

Акции энергетических и коммуникационных компаний показали лучшие результаты, тогда как финансовые компании показали худшие результаты.

Но не было никакой очевидной выгоды в попытках переделать портфели акций — не было никакого всеобъемлющего урока по распределению активов, который объединял бы этот период с 1990-ми годами, кроме осознания того, что обычно инвестировать и диверсифицировать — это хорошая идея.

Отрасли, которые выделились в период 2006-2007 гг. | Акции энергетических компаний показали хорошие результаты, как и акции компаний циклических коммуникаций.

В общем, трудно слишком волноваться по поводу такой экономики. В дополнение к скучным данным по ВВП в пятницу, инвесторы узнали на прошлой неделе, что потребительские расходы с поправкой на инфляцию выросли в январе всего на 0,1 процента по сравнению с предыдущим месяцем. А в годовом исчислении инфляция PCE была слишком высокой – 2,8%, даже до энергетического шока.

Подобные времена по праву могут подпадать под широкую рубрику «стагфляции», по крайней мере, в том смысле, в котором Маклеод первоначально подразумевал этот термин, но важно отличать их от гораздо более мрачных дней дискотек. Абсурдно делать вывод, что растущие цены на нефть вынуждают портфели переключаться на акции слитков и энергоносителей только потому, что однажды это сработало, период, который следует помнить как самый экстремальный из всех эпизодов. Рынки с медленной инфляцией требуют чего-то гораздо более близкого к «нормальному» распределению активов. Исторический дрейф – плохая модель для сегодняшней «скучной» экономики.

Джонатан Левин — обозреватель Bloomberg, посвященный рынкам США и Федеральной резервной системе. Ранее он работал журналистом Bloomberg в Латинской Америке и США, освещая вопросы финансов, рынков, слияний и поглощений (M&A).