- Южная Корея, одна из самых печально известных ловушек в мире, пережила потрясения и теперь бьет рекорды.

- Из-за слабой динамики акций США глобальные управляющие активами обсуждают международную диверсификацию.

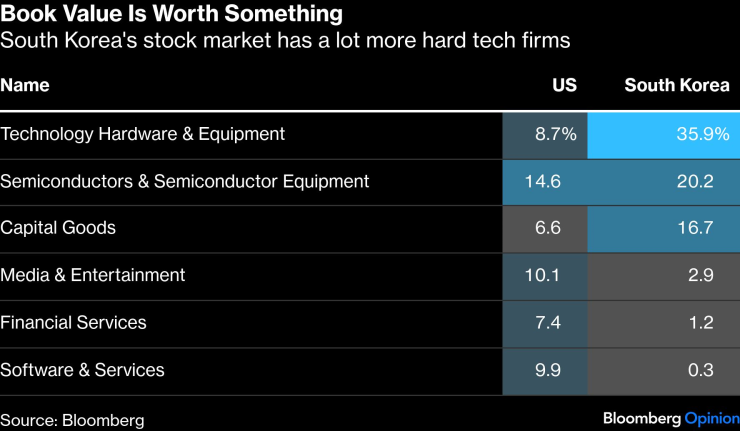

- Компании, производящие полупроводники и оборудование, которые часто имеют более высокую балансовую стоимость, составляют менее 25% индекса MSCI USA.

- До того, как инвесторы с оптимизмом смотрели на страны с молодым населением, ИИ изменил устаревшее мышление.

- Весы инвесторов могут склониться в сторону промышленных гигантов Северной Азии

Пока инвесторы размышляют о возможном влиянии искусственного интеллекта и спорят о том, поможет ли новая технология существующему бизнесу или разрушит его, глобальные фондовые рынки резко расходятся.

Акции США, которые в течение многих лет получали сильный и стабильный приток иностранной валюты, недавно пережили резкую распродажу, поскольку опасения по поводу разрушительной силы искусственного интеллекта привели к падению акций компаний, занимающихся программным обеспечением и услугами. Для сравнения, Южная Корея, одна из самых печально известных ловушек в мире, сумела выдержать эти потрясения и теперь неуклонно улучшает свои показатели. Индекс голубых фишек Kospi вырос на 44% с начала года после впечатляющего роста на 76% в 2025 году.

Догоняем – Ралли на фондовом рынке Южной Кореи продолжается, несмотря на беспорядки в США. Графика: Bloomberg LP.

Развенчание мифов

Учитывая слабые результаты акций США, глобальные управляющие активами, естественно, обсуждают международную диверсификацию. Поэтому сейчас хорошее время задуматься и спросить себя, заслуживают ли переписывания давние инвестиционные парадигмы. Я вижу два мифа, которые необходимо развенчать.

Сначала переоценивается балансовая стоимость, или чистая стоимость компании, согласно правилам бухгалтерского учета. В прошлом управляющие активами отдавали предпочтение компаниям-разработчикам программного обеспечения, которые обычно имеют меньше позиций на балансах, поскольку их основными активами являются нематериальные активы, такие как интеллектуальная собственность. Логика заключалась в том, что эти фирмы имели большую лояльность клиентов и, следовательно, более высокие доходы. Их акции, в свою очередь, получили более высокую рыночную оценку благодаря четкой видимости доходов.

С другой стороны, не нравились промышленные компании, которые часто имеют гораздо более высокую балансовую стоимость благодаря своим заводам и оборудованию. Их доходы считались более чувствительными к макроэкономическим деловым циклам. Низкая видимость доходов привела к относительно низкой рыночной стоимости.

Страх перед искусственным интеллектомкоторый предсказывает, что появление новых игроков, часто основанных на искусственном интеллекте, изменит конкурентную среду, переломив ситуацию. Инвесторы ставят под сомнение устойчивость регулярных продаж традиционных технологических компаний, таких как International Business Machines. Тем временем они присматриваются к производителям полупроводников, таким как Samsung Electronics и SK Hynix.

Долгосрочный суперцикл

Промышленность больше не рассматривается как серия циклических изменений, а скорее как долгосрочный суперцикл. Два крупнейших производителя микросхем в Южной Корее предупредили, что кризис предложения в их секторе продлится до 2027 года, поскольку они изо всех сил пытаются удовлетворить быстро растущий спрос.

По этой логике американский рынок вдруг начинает выглядеть непривлекательно. Компании, занимающиеся полупроводниковыми и аппаратными технологиями, которые часто имеют более высокую балансовую стоимость, составляют менее 25% индекса MSCI USA и около 55% индекса MSCI Korea Local. В этой ситуации соответствующие акции технологических компаний расположены в Сеуле, а не в Нью-Йорке.

Балансовая стоимость имеет значение: на фондовом рынке Южной Кореи присутствует гораздо больше компаний, занимающихся аппаратными технологиями. Графика: Bloomberg LP.

Во-вторых, низкий уровень рождаемости может быть полезен для акций. В прошлом инвесторы были более оптимистичны в отношении стран с молодым и растущим населением, таких как Индия и Индонезия, поскольку они ожидали, что улучшение демографических показателей будет способствовать увеличению потребительских расходов. Для сравнения, старение населения в таких странах, как Китай, Япония и Южная Корея, представляло собой непреодолимое структурное препятствие.

Внедрение технологий искусственного интеллекта изменит это устаревшее мышление. Поддерживаемая нехваткой рабочей силы, Северная Азия будет активизировать свои усилия в области робототехники. В Китае уже есть много темных фабрик, где производство настолько автоматизировано, что работа ведется круглосуточно при тусклом свете. Есть надежда, что роботы-гуманоиды однажды будут помогать пожилым людям по дому или составлять им компанию.

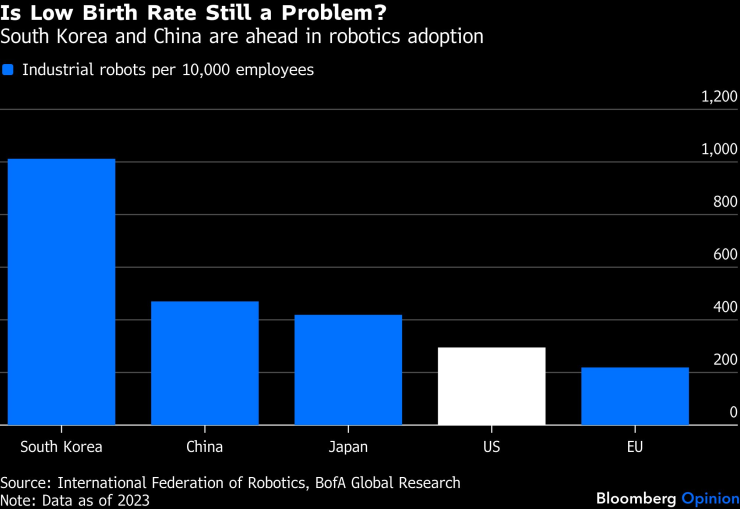

Низкая рождаемость все еще является проблемой? Южная Корея и Китай лидируют по внедрению робототехники. Графика: Bloomberg LP.

В настоящее время Южная Корея и Китай лидируют по внедрению робототехники. США сильно отстают.

Искусственный интеллект считается революционной технологией, так должно ли нас удивлять, что его развитие может также изменить мировые фондовые рынки? Если следующая фаза этого роста приведет к сдерживанию, разумная ставка будет сделана на промышленные центры Северной Азии.

Шули Рен — обозреватель Bloomberg Opinion, освещающий азиатские рынки. Бывший инвестиционный банкир, она работала рыночным репортером в Barron’s и имеет сертификат CFA.