Трейдеры полагаются на более медленную ставку снижения процентных ставок из Федеральной резервной системы в этом году, причем экономическая устойчивость заставляет банкиров оставаться в ожидании дольше, прежде чем резко облегчить в 2026 году.

Всего за день до последнего решения Центрального банка США, денежные рынки прогнозируют три четверти очка в этом году, один меньше, чем в начале апреля. Ожидается, что около половины очков в следующем году, самый высокий уровень, запланированный на 2026 год в текущий цикл рельефа.

Скантел -вуджолно -комонгариот и дни баня, а, а, о, сильжес, — на 4,25% — 4,50% — PolitykI napreShydentadonaldtrъmp voadot odo prom-jannehototototot Внимаясь в nanaliхvenyteproцenti. До обычного запрета на комментарии чиновники призывали к терпению, особенно с учетом того факта, что более высокие американские обязанности повысят давление инфляции в краткосрочной перспективе.

Рыночные ожидания по снижению процентных ставок на июньском политическом собрании также снизились с пятницы, когда данные о занятости были более сильнее, чем прогнозы экономистов. ASM Services в понедельник в апреле также намекала на экономическую власть, которая еще больше повысила давление на прибыльность краткосрочных облигаций США, что особенно чувствительно к денежно -кредитной политике.

«Если между ними до июня не произойдет что -то плохое, это означает, что ФРС не должна действовать», — сказал Кевин Фланаган, глава стратегии с фиксированным доходом в дереве мудрости. Краткосрочная прибыльность уязвима, учитывая, что в марте ФРС предсказала два процента сокращения в этом году, добавил он.

Торговцы ожидают задержки в процентных ставках ФРС, распределенных между фьючерсами SOFR за 25 декабря и 26 декабря на циклических дне.

Трейдеры также позиционируются для последующего снижения рыночных процентных ставок опционов. Например, дата зрелости в определенной позиции, хеджирующая от глубоких сокращений, была продлена во второй раз за несколько недель.

Открытые позиции от CME показали значительное сокращение долга и развертывания позиций в передней части кривой после апрельских данных о рынке труда, что соответствует ликвидации длинных позиций.

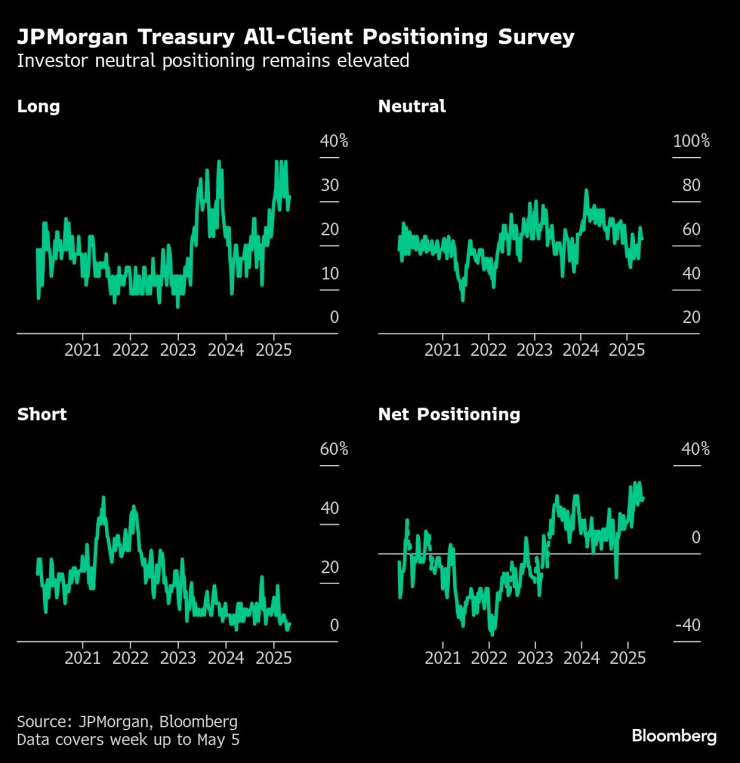

На рынке денежных средств осуждение остается слабым, поскольку инвесторы борются с торговой политикой Трампа и их потенциальным влиянием на политику центрального банка. Обследование клиента JPMorgan для облигаций во вторник показало, что нейтральные позиции остаются высокими и близки к их годовым максимумам.

Вот обзор последних показателей позиционирования на рынке процентных ставок:

JPMorgan Customer Survey для облигаций

В течение недели до 5 мая клиенты JPMorgan увеличили длинные позиции на один процентный пункт, вытесняя себя от нейтральных, причем короткие позиции не изменяются. Конечные длинные позиции находятся на трехнедельном кончике, хотя нейтральные позиции остаются самыми высокими.

JPMorgan Sugarty для должностей всех клиентов для облигаций | Нейтральное позиционирование инвесторов остается высоким

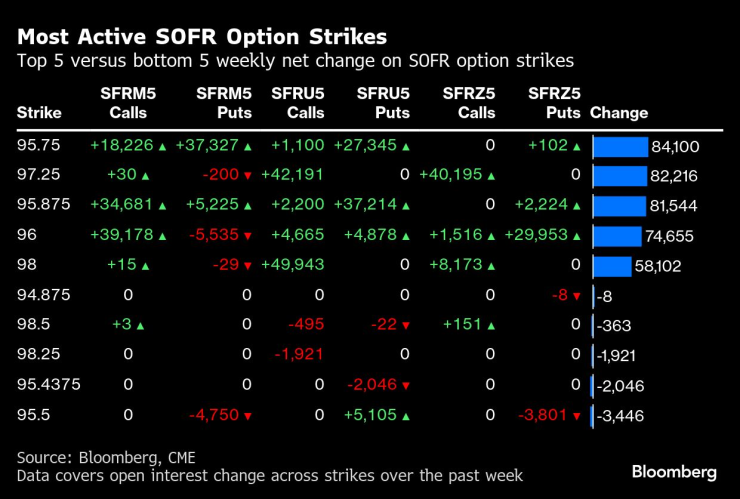

Наиболее активные варианты SOFR

С вариантами SOFR до 25 декабря цена Straik 95,75 была активной в прошлой неделе, отчасти благодаря покупке 95,9375/95,75 для опциона PUT с 25 и 95,875/95,75,6875/95,5625 для варианта пута 25 сентября. 96,75/97,25 для опциона на звонок с 25 декабря для нового риска, где уже было построено должность около 75 000 человек.

Наиболее активные цены Strack для SOFR варианты | Топ -5 против более низкого 5 -недельного чистого изменения в реализации параметров SOFR

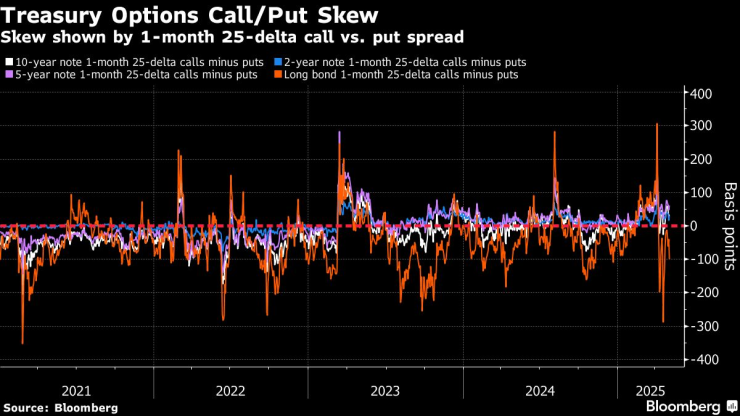

Изменение вариантов государственных облигаций

За последнюю неделю перемещение вариантов фьючерсов длинных облигаций было в пользу вариантов пут, поскольку трейдеры платят премию за хеджирование продажи на длинном конце кривой по сравнению с ралли. Короче говоря, и среднесрочное поступок, смещение опционов продолжает приносить пользу вариантам вызовов, что означает, что трейдеры платят премию за хедж -митинг в передней и более низкой части кривой по сравнению с продажей. Искажение отражает растущее движение цены, наблюдаемое на кривой: на прошлой неделе распространяется 5S30S, достигая 100 основных пунктов и является самым широким в октябре 2021 года.

Позвоните/поместите варианты сокрушительных государственных облигаций | Искажение, показанное 1-месячным вызовом 25-дельта

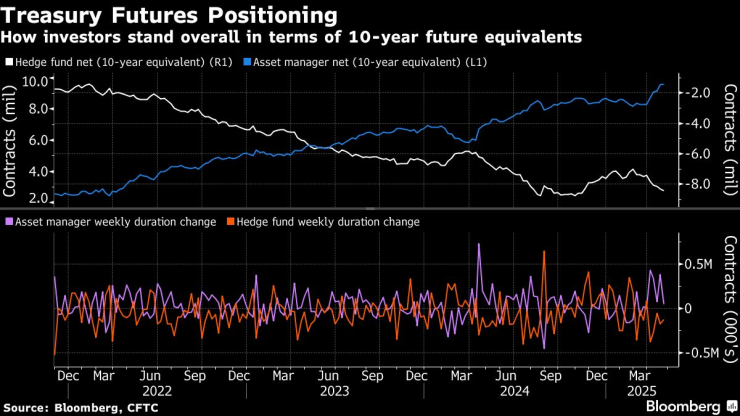

Позиционирование будущего на CFTC

Руковое левередж продолжает расширяться, поскольку управляющие активами увеличивают чистые позиции длительного долговечности, а хедж-фонды увеличивают чистые короткие позиции в отношении будущих государственных облигаций, согласно CFTC до 29 апреля. Менеджеры активов уже увеличили чистые позиции длительной долговечности за последние 8 недель подряд в общей сложности 1,3 миллиона эквивалентных из 10-летних деревьев для связей. За последние пять недель хедж-фонды добавили около 1 миллиона 10-летних фьючерсов в свою чистую короткую позицию. На прошлой неделе самые большие изменения были в 5-летних облигациях, где чистые длинные позиции активов были расширены на 7,4 млн. Долл. США/DV01, в то время как чистые короткие позиции хедж-фондов увеличились на 7,7 млн. Долл. США/DV01.

Позиционирование будущего на государственные облигации