- Калши стремительно растет и оценивается в 11 миллиардов долларов, но впереди ценовая война и консолидация.

- Сильная зависимость от Robinhood и появление конкурентов (IB, Polymarket, Opinion) усугубляют риск.

- Ассоциация азартных игр и давление государственного регулирования ограничивают рынки прогнозов.

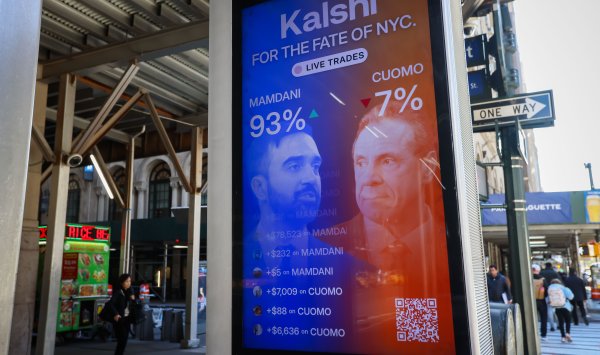

Получив оценку своей компании в 11 миллиардов долларов, соучредитель Kalshi Тарек Мансур настроен оптимистично. Являясь лидером на растущей индустрии рынков прогнозов, ее платформа, действующая в более чем 140 странах, позволяет пользователям делать ставки на события в области культуры, политики, спорта, экономики и многого другого.

Видение: «финансирование всего» и взрывной рост

«Долгосрочное видение состоит в том, чтобы монетизировать все и создать торгуемый актив, несмотря на все разногласия», — сказал он делегатам конференции Citadel Securities «Будущее глобальных рынков» в октябре. И «если вы создадите универсальную биржу, которая сможет разрешить разногласия по любому поводу», общий доступный рынок будет «огромен — значительно больше, чем нынешний ОСР фондового рынка».

Для многих мир, в котором каждый аргумент становится пари, является мрачной перспективой. Однако Калши быстро растет. Номинальный объем платформы достиг $5,8 млрд в ноябре, что более чем в 30 раз превышает темпы с начала года и в пять раз превышает пик во время президентских выборов 2024 года, после прецедентного решения суда, которое открыло путь для списков предвыборных ставок.

И хотя Мансур далек от мечты TAM (годовые объемы торгов на мировых фондовых биржах составляют $180 триллионов), его оценка приближается: сейчас Калши стоит пятую часть Nasdaq Inc. и три четверти Euronext NV.

Конкуренция растет: партнеры сегодня, соперники завтра

Компания, как и отрасль, сталкивается с проблемами. Первое — это конкуренция. Большая часть роста Kalshi произошла благодаря дистрибьюторскому соглашению с Robinhood Markets Inc., которая интегрировала свой сервис, предлагая торговлю событиями своим 27 миллионам пользователей.

По данным Bloomberg Intelligence, 54% недавних томов Калши прошли через Robinhood. Но Robinhood планирует запустить конкурирующую платформу, чтобы компенсировать 50% комиссий, которые она платит партнеру. Это даже стимулировало одного из крупнейших маркет-мейкеров Калши — Susquehanna International Group — с пакетом акций стать поставщиком ликвидности с первого дня.

Приходят другие соперники. После неудачной попытки купить Калши несколько лет назад, Interactive Brokers Group Inc. запустила собственную платформу ForecastEx для своих клиентов с намерением распространить ее на других брокеров. Полимаркет остается основным конкурентом: с момента его запуска было совершено более 100 миллионов транзакций по сравнению с 82 миллионами у Калши.

Opinion, поддерживаемый Binance, появился недавно и быстро завоевал долю, используя накопленную ликвидность от криптоторговли. Декабрьский контракт по решению ФРС по ставке принес $836 млн по сравнению с $361 млн у Polymarket и $33 млн у Kalshi.

Биржи имеют тенденцию к монополии – или, по крайней мере, дуополии – поскольку участники стекаются туда, где есть ликвидность. Это означает будущую консолидацию, но не раньше ценовой войны за позиции. Примечательно, что Nasdaq уже получает менее пятой части своего торгового дохода, развивая другие направления для субсидирования более дешевых сделок. Сделки Калши по предоставлению данных CNN и CNBC позволяют предположить, что Мансур знает учебник: Nasdaq зарабатывает примерно в два раза больше на данных и аналитике, чем на торговле, и даже больше на продаже технологий.

Ореол азартных игр и давление со стороны регулирующих органов ограничивают потолок

Еще одной проблемой является связь с азартными играми. История Калши начинается с финансовых рынков. Будучи стажером в отделе экзотических деривативов в Goldman Sachs в 2016 году, Мансур встретился с инвесторами, стремящимися застраховаться от потрясений, таких как победа Трампа или Брексит, и задался вопросом, почему они не могут торговать самим событием.

Однако сегодня его клиенты, похоже, гораздо больше интересуются ставками на спорт. В ноябре они составляют 91% объема Калши; Самый ликвидный контракт — на победителя Суперкубка 2026 года (решение ФРС в день заседания заняло второе место).

Это приносит стабильный доход, но у спорта меньший целевой рынок, чем у акций, и его может быть трудно изменить. В 2010 году британская биржа ставок Betfair попыталась запустить финансовую платформу LMAX, но безуспешно.

Как ни странно, возможно, спорт всегда был в планах. Представившись биржей деривативов финансовых инструментов, регулируемой CFTC, Калши смог обойти государственные законы об азартных играх. Как и во многих финтех-моделях, здесь бизнес вступает в регуляторный арбитраж.

Однако государственные власти противодействуют. В ноябре федеральный судья Эндрю Гордон разрешил регулятору штата Невада принять меры против компании. «Калши полагался на искаженную интерпретацию и без того сложного Закона о товарных биржах (CEA), чтобы избежать государственного регулирования», — написал он.

«Такая интерпретация подрывает десятилетия федерализма в регулировании азартных игр, противоречит намерениям Конгресса, стоящим за CEA, и не может быть поддержана».

Даже если государственные регуляторы проиграют, у рынков прогнозов есть предел роста. Экономика также может склоняться к более частой, «ориентированной» деятельности, в которой они процветают, но они не могут заменить «медленные» деньги, которые финансируют компании, проекты и пенсии. Предстоит пройти долгий путь, прежде чем ставки на события смогут конкурировать с рынками распределения капитала.

Марк Рубинштейн — бывший менеджер хедж-фонда. Он является автором еженедельного финансового бюллетеня Net Interest.