- Пять недель конфликта уничтожили триллионы долларов с мировых рынков

- Управляющие активами ищут баланс между риском и защитой

- Экономика остается устойчивой, но давление на потребителей растет

Пять недель война Иран стер стоимость мировых акций на триллионы долларов, поднял цену на нефть выше 100 долларов и удержал ее на этом уровне, что привело к переоценке ставок на процентные ставки и инфляцию.

Эта неделя должна была внести ясность в то, когда и как закончится вся эта суматоха. Однако инвесторы все еще ждут.

Обращение Президент Дональд Трамп в среду сигнализировал о новых нападениях и надвигающемся мире, не предлагая рамок для открытия Ормузского пролива, фактически оставляя союзников на произвол судьбы.

Рынки – заложники новостей

К утру четверга акции упали, а затем почти полностью восстановили свои потери после единственной новости в заголовке о том, что Иран готовит протокол поставок с Оманом. Не перемирие. Не открывается. Механизм мониторинга.

Тот факт, что рынок может двигаться на 1,5% на основе такой ограниченной информации, ясно показывает состояние настроений инвесторов.

Во вторник индекс Индекс S&P 500 подскочил на 2,9 процента — это самый сильный дневной результат с мая — на фоне надежд на ослабление конфликта. Эта динамика – облегчение, разочарование, паника, снова облегчение – стала характерной чертой рынков военного времени.

По итогам недели индекс по-прежнему вырос более чем на 3%, что является лучшим показателем с ноября. Но этот митинг был основан на заголовках, а не на реальном разрешении кризиса.

Брент, который с начала конфликта подорожал примерно на 50% — самый большой ежемесячный скачок за десятилетия — снова приблизился к уровню 110 долларов в конце празднично-сокращенной недели.

Wells Fargo Securities LLC снизила целевой показатель S&P 500 на конец года. Международное энергетическое агентство предупредило, что апрель будет значительно более жестким с поставками нефти, чем март.

Все это является контекстом, в котором управляющие активами принимают реальные решения. Дэвид Роял, финансовый и инвестиционный директор базирующейся в Миннеаполисе компании Thrivent, которая управляет активами на сумму 212 миллиардов долларов, смотрел выступление из номера нью-йоркского отеля, ожидая решающего момента.

«Нет явного конца рыночным потрясениям», — говорит он. Royal без паники постепенно сокращает долю растущих акций в пользу акций с добавленной стоимостью.

Теперь наблюдайте за голубыми фишками со значительной скидкой на предмет возможностей для покупки в ближайшие недели. «Худшее время для увеличения участия в акциях — это тот момент, когда это необходимо», — говорит он. «Рынки достигают дна, когда неопределенность достигает максимума».

Рыночные потрясения на фоне войны

Стратегии в условиях неопределенности

Другие не ждут. Флориан Иелпо, глава отдела макроэкономики в Lombard Odier Investment Managers, уже перевел свой портфель в то, что он называет «круизным режимом» — 40% в рисковые активы, а остальное в облигации, сырьевые товары и хеджирование волатильности.

«Я не поддерживаю аргумент, что нужно всегда инвестировать», — говорит он. «Иногда случается шок, и вам приходится уйти с рынка».

Он сравнивает ситуацию с турбулентностью во время полета — вы пристегиваете ремень безопасности и ждете, — но предупреждает, что нефть стоимостью от 100 до 120 долларов создает давление, которое становится невыносимым, если оно будет продолжаться.

Ielpo публикует ежедневный анализ из-за высокого спроса со стороны клиентов, а интерес к его прогнозным презентациям примерно в два раза выше, чем обычно. «Существует острая потребность в ясности», — говорит он. «Слово «неопределенность» можно услышать постоянно».

Рушаб Амин из Allspring Global Investments считает, что шок передается через процентные ставки и доллар, а не напрямую через акции – и именно эта переоценка движет остальными рынками.

Его наиболее уверенная позиция — это «длинная позиция доллара», которую он описывает как контринтуитивную стратегию. Дэвид Лебовиц из JPMorgan Asset Management рассматривает сценарий, при котором нефть будет стоить в среднем 125 долларов в год, что приведет к снижению экономического роста на целый процентный пункт.

Его основная идея: инвестиции в акции технологических компаний США, которые, по его словам, меньше подвержены влиянию геополитических потрясений. Он занимает короткую позицию в Европе.

Что касается долговых инвестиций, то картина более умеренная, хотя риски на частных рынках скрываются под поверхностью. Мэтт Вжесневски, руководитель отдела управления клиентским портфелем с фиксированной доходностью в Vanguard Group, говорит, что кредитные рынки изменили рейтинг, но не рухнули, и эту разницу он объясняет фундаментальной силой экономики.

Доходность остается достаточно высокой, чтобы привлечь покупателей, и он видит лучшую ценность в среднесрочных корпоративных облигациях инвестиционного уровня. «Инвесторам, рассматривающим возможность перехода на наличные, мы советуем соблюдать осторожность», — говорит он.

Экономика под давлением энергетического шока

Все это происходит на фоне экономики, которая, по большинству показателей, продолжает расти. Розничные продажи сильны. Производство расширяется. Потребление остается стабильным.

Роял из Thrivent отмечает, что США используют значительно меньше нефти на единицу ВВП, чем в 1970-х годах, и стали гораздо более энергетически независимыми — структурная устойчивость реальна.

Но растущие цены на топливо подрывают положительный эффект от возврата налогов, сильнее всего ударяя по домохозяйствам с низкими доходами. «Это углубит К-образную экономику», — говорит он. «Существует растущий разрыв между тем, как воспринимается экономика, и тем, как ее воспринимают люди».

Геополитические потрясения сотрясают рынки различных активов

Как долго будет длиться этот эффект

Вопрос, который заменяет вопрос «когда прекратятся военные действия», является более сложным: как долго после этого будет продолжаться экономический ущерб? Если цены на нефть останутся высокими достаточно долго, даже оптимисты признают, что это в конечном итоге убьет спрос.

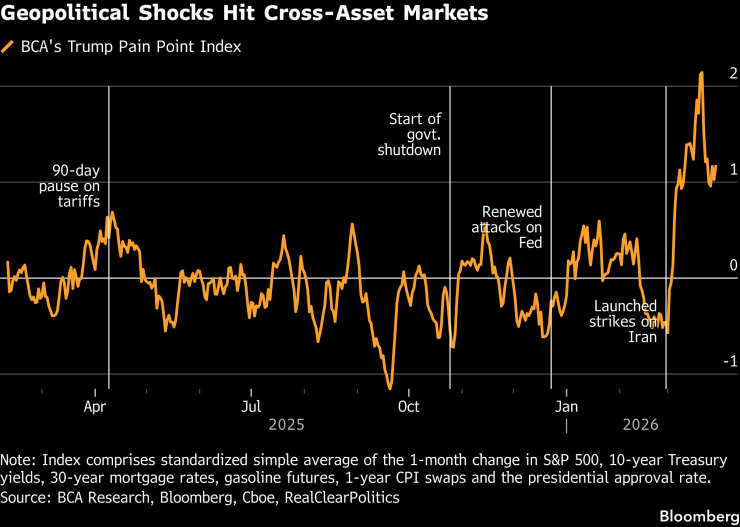

BCA Research отслеживает индекс экономического и политического давления на Белый дом, включая доходность акций, казначейских облигаций, ставки по ипотечным кредитам, цены на топливо и рейтинг одобрения президента, чтобы оценить, когда администрация может изменить курс.

Индикатор в настоящее время сигнализирует о таком давлении. «Согласно индексу, мы уже понесли значительные экономические и политические издержки для США», — сказал Феликс-Антуан Везина-Пуарье из BCA.

«До сих пор президент Трамп начинал переговоры с огромными требованиями, затем отступал и концентрировался на своих основных целях, объявляя о победе».