В Нью-Йорке, возможно, и ведутся дебаты об открытии казино, но Уолл-стрит их обогнала – цифровые, более простые в доступе, открытые пять дней в неделю и непроверенные за пределами длительного и толерантного бычьего рынка. Рынки сильно склонились к эпохе спекуляций, когда кредитное плечо и скорость преобладают над фундаментальными факторами и терпением.

Инвесторы хотят всеобъемлющей прибыли, и Уолл-стрит раздает фишки, стирая грань между инвестированием и ставками. ETF на отдельные акции, фонды с двойным кредитным плечом и рынки прогнозов растут, поскольку торговля FOMO (страх пропустить ред.) превращает шумиху в ставки. Когда даже NYSE – 233-летний храм финансовой ортодоксии – приобретает долю в Polymarket, спекуляции больше не являются побочным эффектом. Они представляют собой бизнес-модель.

Процент ETF, использующих кредитное плечо

Почти 30% новых запущенных ETF имеют кредитное плечо, что является самой высокой долей со времен финансового кризиса. Это знаменует собой резкий разрыв с периодом после Великого финансового кризиса, когда ETF были созданы с целью диверсификации, экономической эффективности и долгосрочного распределения.

Сегодняшние эмитенты разрабатывают продукты для того, что трейдеры называют крайне спекулятивным (или медвежьим) мышлением: краткосрочные, очень привлекательные ставки, основанные на кредитном плече, импульсе и FOMO, где волатильность является отличительной чертой, а падения являются частью игры. Кредитное плечо — самый грубый и самый эффективный инструмент для такого поиска.

Этот рост подчеркивает, как рынок ETF перешел от упаковки к увеличению результатов, при этом поставщики все чаще переходят к продуктам, предназначенным для скорости и спекуляций, а не для терпения и формирования портфеля.

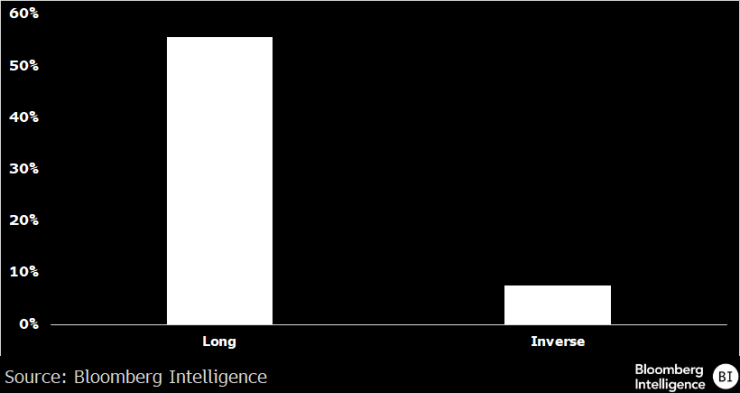

Процент фондов, сообщивших о долгосрочной положительной доходности

Сейчас на рынке представлено более 600 ETF с кредитным плечом — около 450 длинных и 158 коротких — но их долгосрочная стоимость стремится к нулю. Хотя большинство трейдеров не держат эти продукты в течение длительного времени, их первые результаты говорят сами за себя: только 56% длинных ETF с кредитным плечом показывают положительную доходность в течение всего срока их существования, а для фондов, соответствующих рынку, этот процент падает до 8%.

Задержка носит структурный характер. Ежедневные обнуления, снижение волатильности и эффект усугубления постепенно снижают доходность с течением времени, независимо от направления рынка. Дизайн напоминает игру казино со встроенным преимуществом – хорош для коротких всплесков активности, но невыгоден для инвесторов, которые слишком долго остаются за столом.

Конечно, после длительного периода подъема все кажется проще. Что происходит, когда рынок перестает поощрять кредитное плечо и накапливает убытки. Это открытый и неудобный вопрос.

Количество биржевых ETF с кредитным плечом

Фондовые рынки в значительной степени нацелены на спекулятивные ETF, которые настолько активно торгуются, что стали надежными источниками дохода. Продукты с кредитным плечом, такие как ETF 2x Nvidia и 2x Tesla, регулярно входят в число 15 наиболее торгуемых фондов. Важным является объем, а не период владения.

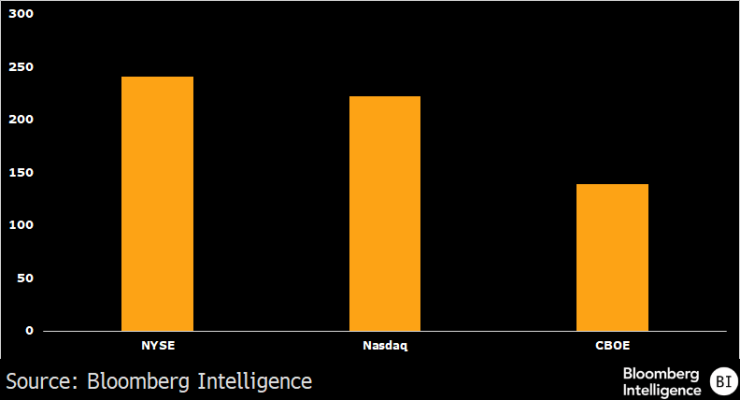

На этом фоне неудивительно, что материнская компания NYSE недавно приобрела стратегическую долю в Polymarket – явный сигнал о том, что биржи наблюдают рост в обслуживании более спекулятивной базы инвесторов. На NYSE уже зарегистрировано больше ETF с кредитным плечом, чем на любой другой бирже, и представлено около 240 продуктов, хотя Nasdaq немного отстает. Для бирж привлекательность проста: спекулянт торгует часто, и за эту торговлю взимаются комиссии.

Риск заключается в том, что модели получения дохода, основанные на непрерывной торговле, окажутся наиболее успешными непосредственно перед тем, как волатильность перестанет помогать.

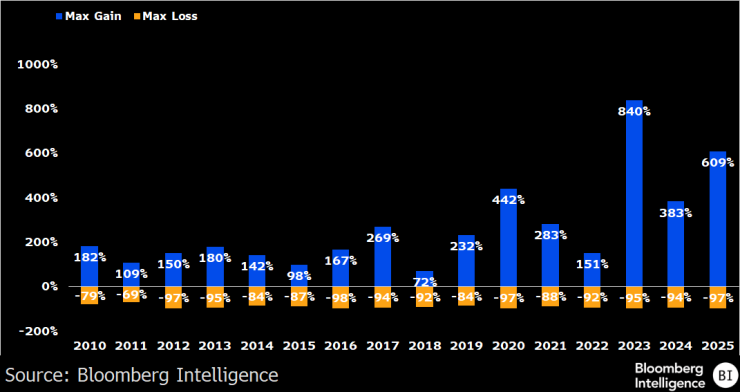

Лучшие и худшие результаты ETF по годам

Поиск большей и быстрой прибыли подпитывает мощную цепочку FOMO на рынке ETF. Использование ETF для отдельных акций и растущее внимание к меньшим, более волатильным компаниям позволяют продуктам достигать взрывной, подобной лотерее, прибыли. Результатом является расширяющаяся пропасть между крайностями.

В последние годы самые эффективные ETF регулярно сообщали о трехзначной прибыли, включая доходность более 800% в 2023 году и более 600% в 2024 году. Эти выбросы действуют как джекпоты: они попадают в заголовки газет и привлекают внимание инвесторов, редко повторяя свои результаты, но мотивируя трейдеров. Гораздо менее заметны тихие, накапливающиеся потери, которые никогда не попадают на графики.

Их присутствие усиливает спекулятивное поведение, отвлекая инвесторов от устойчивой прибыли и направляя их к перспективе единовременной крупной прибыли.

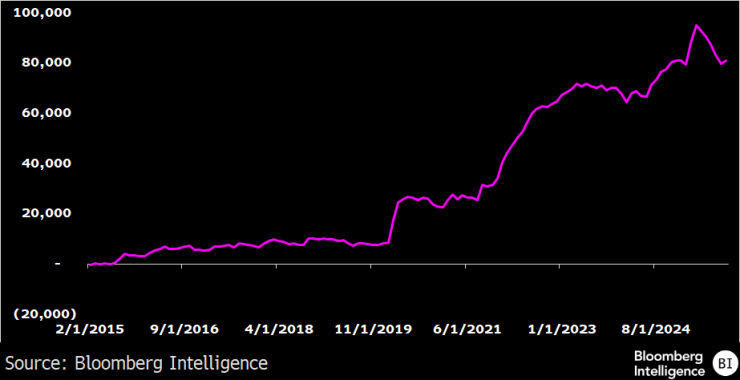

Общий объем потоков в ETF с кредитным плечом

Потоки показывают, как изменилось поведение инвесторов с 2020 года. Переломный момент наступил в марте того же года, когда приток в ETF с кредитным плечом увеличился, ознаменовав начало того, что трейдеры называют «современной эрой экстремальных спекуляций». Раньше активы были в основном стабильными, что отражало их использование в качестве краткосрочных тактических инструментов, а не долгосрочных инвестиций.

Однако с 2020 года активы демонстрируют устойчивую тенденцию к росту, что позволяет предположить, что инвесторы удерживают свои позиции с использованием заемных средств дольше, чем когда-либо прежде. Это изменение является примечательным и рискованным.

Продукты, предназначенные для внутридневной торговли и краткосрочного инвестирования, привлекают все более лояльную базу пользователей, при этом все больше инвесторов рассматривают ETF с кредитным плечом не как спекулятивные инструменты, а скорее как портфельные активы.

Эта уверенность была создана в условиях бычьего рынка и еще не проверена в ситуации, когда кредитное плечо работает в противоположном направлении.

Последний шаг ВанЭка ясно показывает это. Основанная в 1955 году, 69-летняя компания по управлению активами провела ребрендинг своего игрового ETF (BJK), предназначенного для отслеживания традиционных казино и компаний, занимающихся азартными играми, в Degen Economic ETF, расширив свое присутствие в более широкой спекулятивной инвестиционной экосистеме.

Изменение красноречиво. Фонд, который когда-то отслеживал традиционные казино, теперь меняет свое позиционирование, чтобы охватить цифровые формы азартных игр, внедренные в современные рынки, от торговли с использованием заемных средств до спекулятивных финансовых продуктов. Тот факт, что фирма с десятилетней историей вносит эти изменения, подчеркивает, насколько изменилось поведение инвесторов – и насколько размыта грань между казино и рынками.

Вся конструкция работает – пока внезапно не останавливается.

А вот что компания написала в своих документах, поданных в Комиссию по ценным бумагам и биржам (SEC):

«Соответственно, после закрытия торгов на NASDAQ Stock Market LLC 8 апреля 2026 года фонд будет переименован в ETF VanEck Degen Economic. Индекс представляет собой основанный на правилах, модифицированный, взвешенный по капитализации и скорректированный на свободное предложение индекс, целью которого является предоставление инвесторам средств отслеживания общей эффективности компаний, которые имеют дело в первую очередь с формирующейся крайне спекулятивной и вырождающейся «дегенеративной экономикой».